Varighed Definition: Sådan fungerer det, typer og strategi

Hvad er varighed?

Varighed er et mål for følsomheden af prisen på en bånd eller andre gældsinstrument til en ændring i renter. En obligations varighed forveksles let med dens term eller tid til modenhed fordi visse typer varighedsmålinger også beregnes i år.

En obligations løbetid er imidlertid et lineært mål for årene indtil tilbagebetaling af rektor skyldes; det ændrer sig ikke med rentemiljøet. Varighed er derimod ikke-lineær og accelererer, efterhånden som tiden til modenhed mindskes.

Vigtige takeaways

- Varighed måler en obligations eller renteporteføljes prisfølsomhed over for renteændringer.

- Macaulay -varighed estimerer, hvor mange år det vil tage, før en investor får tilbagebetalt obligationens pris med dens samlede pengestrømme.

- Ændret varighed måler prisændringen i en obligation givet en ændring i renten på 1%.

- En fastforrentet porteføljes varighed opgøres som det vejede gennemsnit af individuelle obligationslængder i porteføljen.

1:35

Varighed

Sådan fungerer varighed

Varighed kan måle, hvor lang tid det tager i år, før en investor får tilbagebetalt obligationens pris med obligationens samlede pengestrømme. Varighed kan også måle følsomheden af en obligations eller renteporteføljes kurs over for ændringer i renter.

Generelt, jo højere varighed, jo mere vil en obligations pris falde, når renten stiger (og jo større renterisiko). For eksempel, hvis renterne skulle stige 1%, ville en obligations- eller obligationsfond med en gennemsnitlig løbetid på fem år sandsynligvis miste cirka 5% af dens værdi.

Visse faktorer kan påvirke en obligations varighed, herunder:

- Tid til modenhed: Jo længere jo modenhed, jo højere varighed og jo større renterisiko. Overvej to obligationer, der hver giver 5% og koster $ 1.000, men har forskellige løbetider. En obligation, der modnes hurtigere - for eksempel om et år - ville tilbagebetale dens sande omkostninger hurtigere end en obligation, der forfalder om 10 år. Følgelig ville obligationen med kortere løbetid have en lavere varighed og mindre risiko.

- Kupon sats: En obligation kuponrente er en nøglefaktor i beregningens varighed. Hvis vi har to obligationer, der er identiske med undtagelse af deres kuponrente, vil obligationen med den højere kuponrente tilbagebetale de oprindelige omkostninger hurtigere end obligationen med et lavere afkast. Jo højere kuponrente, jo lavere varighed og lavere renterisiko.

Typer af varighed

Varigheden af en obligation i praksis kan referere til to forskellige ting. Det Macaulay varighed er den vejede gennemsnitlige tid, indtil alle obligationens pengestrømme er betalt. Ved at redegøre for nutidsværdi af fremtidige obligationsbetalinger hjælper Macaulay -varigheden en investor med at evaluere og sammenligne obligationer uafhængigt af deres løbetid eller løbetid.

Den anden type varighed kaldes ændret varighed. I modsætning til Macaulay -varighed måles modificeret varighed ikke i år. Modificeret varighed måler den forventede ændring i en obligations pris til en ændring i renten på 1%.

For at forstå ændret varighed skal du huske på, at obligationskurser siges at have et omvendt forhold til renter. Derfor tyder stigende renter på, at obligationspriser sandsynligvis vil falde, mens faldende renter indikerer, at obligationspriser sandsynligvis vil stige.

Macaulay Varighed

Macaulay -varighed finder nutidsværdien af en obligations fremtid kupon betalinger og løbetidsværdi. Heldigvis for investorer er denne foranstaltning et standard datapunkt i de fleste softwareværktøjer til obligationssøgning og analyse. Fordi Macaulay-varighed er en delvis funktion af tiden til udløb, jo større varighed, desto større er renterisikoen eller belønningen for obligationspriser.

Macaulay -varighed kan beregnes manuelt som følger:

M-encD=f=1∑n(1+ky)fCFf×PVtfhvor:f=pengestrømnummerCF=pengestrømsbeløby=udbytte til modenhedk=sammensatte perioder om årettf=tid i år, indtil cash flow modtagesPV=nutidsværdi af alle pengestrømme

Den tidligere formel er opdelt i to sektioner. Den første del bruges til at finde nutidsværdien af alle fremtidige obligationspengestrømme. Den anden del finder den vejede gennemsnitlige tid, indtil disse pengestrømme er betalt. Når disse sektioner er sat sammen, fortæller de en investor det vejede gennemsnitlige tidsrum til at modtage obligationens pengestrømme.

Macaulay Varighed Beregningseksempel

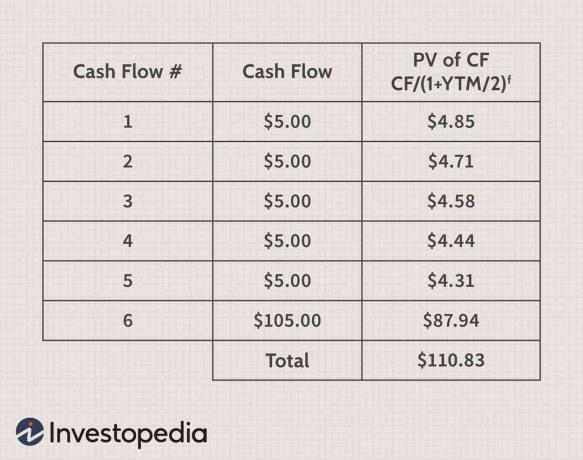

Forestil dig en treårig obligation med en pålydende værdi på $ 100, der betaler en kupon på 10% halvårligt ($ 5 hver sjette måned) og har en udbytte til modenhed (YTM) på 6%. For at finde Macaulay -varigheden er det første trin at bruge disse oplysninger til at finde nutidsværdien af alle de fremtidige pengestrømme som vist i følgende tabel:

Denne del af beregningen er vigtig at forstå. Det er imidlertid ikke nødvendigt, hvis du allerede kender YTM for obligationen og dens aktuelle pris. Dette er sandt, fordi den gældende pris på en obligation pr. Definition er nutidsværdien af alle dens pengestrømme.

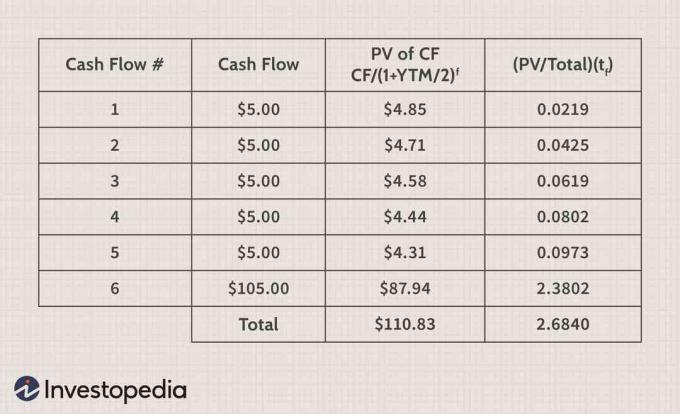

For at fuldføre beregningen skal en investor tage nutidsværdien af hver pengestrøm, dividere den med samlet nutidsværdi af alle obligationens pengestrømme og gang derefter resultatet med tiden til udløb i flere år. Denne beregning er lettere at forstå i følgende tabel.

Tabellen "Total" i tabellen fortæller en investor, at denne treårige obligation har en Macaulay-varighed på 2,684 år. Traders ved, at jo længere varigheden er, desto mere følsom vil obligationen være for ændringer i renten. Hvis YTM stiger, vil værdien af en obligation med 20 år til udløb falde længere end værdien af en obligation med fem år til udløb. Hvor meget obligationens pris vil ændre sig for hver 1%, YTM stiger eller falder, kaldes ændret varighed.

Ændret varighed

Den modificerede varighed af en obligation hjælper investorer med at forstå, hvor meget en obligations pris vil stige eller falde, hvis YTM stiger eller falder med 1%. Dette er et vigtigt tal, hvis en investor er bekymret for, at renten vil ændre sig på kort sigt. Den ændrede varighed af en obligation med halvårlige kuponbetalinger kan findes med følgende formel:

ModD=1+(2YTM)Macaulay Varighed

Ved hjælp af tallene fra det foregående eksempel kan du bruge den ændrede varighedsformel til at finde ud af, hvor meget obligationens værdi vil ændre sig for et renteforskydning på 1%, som vist nedenfor:

ModD$2.61=1+(2YTM)2.684

I dette tilfælde, hvis YTM stiger fra 6% til 7%, fordi renten stiger, bør obligationens værdi falde med $ 2,61. Tilsvarende bør obligationens pris stige med $ 2,61, hvis YTM falder fra 6% til 5%. Desværre, efterhånden som YTM ændres, vil prisændringen også stige eller falde. Accelerationen af en obligations prisændring, når renten stiger og falder, kaldes "konveksitet."

Varighedens brugbarhed

Investorer skal være opmærksom på to hovedrisici, der kan påvirke en obligations investeringsværdi: Kreditrisiko (standard) og renterisiko (rentesvingninger). Varighed bruges til at kvantificere den potentielle indvirkning, disse faktorer vil have på en obligations pris, fordi begge faktorer vil påvirke en obligations forventede YTM.

For eksempel, hvis en virksomhed begynder at kæmpe og dens kreditkvalitet falder, vil investorer kræve en større belønning eller YTM for at eje obligationerne. For at hæve YTM for en eksisterende obligation skal dens pris falde. De samme faktorer gælder, hvis renten stiger, og konkurrencedygtige obligationer udstedes med en højere YTM.

Varigheden af a nul-kupon obligation svarer til dets tid til modenhed, da den ikke betaler en kupon.

Varighed strategier

I den finansielle presse har du måske hørt investorer og analytikere diskutere strategier med lang eller kort varighed, hvilket kan være forvirrende. I handels- og investeringssammenhæng er ordet "lang"ville blive brugt til at beskrive en position, hvor investoren ejer det underliggende aktiv eller en andel i aktivet, der vil stige i værdi, hvis prisen stiger. Begrebet "kort"bruges til at beskrive en position, hvor en investor har lånt et aktiv eller har en interesse i aktivet (f.eks. derivater), der stiger i værdi, når prisen falder i værdi.

En strategi med lang løbetid beskriver imidlertid en investeringsmetode, hvor en obligationsinvestor fokuserer på obligationer med en høj durationsværdi. I denne situation køber en investor sandsynligvis obligationer med lang tid før løbetid og større eksponering for renterisici. En strategi med lang varighed fungerer godt, når renten falder, hvilket normalt sker under lavkonjunkturer.

En kort varighed strategi er en, hvor en fastforrentet eller obligationsinvestor er fokuseret på at købe obligationer med en lille varighed. Dette betyder normalt, at investoren er fokuseret på obligationer med en lille tid til udløb. En strategi som denne ville blive anvendt, når investorer tror, at renterne vil stige, eller når de er meget usikre på renter og ønsker at reducere deres risiko.

Ofte stillede spørgsmål

Hvorfor kaldes det varighed?

Varighed måler en obligationspriss følsomhed over for ændringer i renter - så hvorfor kaldes det varighed? En obligation med længere løbetid vil have en pris, der er mere følsom over for renter, og dermed en større varighed end en kortfristet obligation.

Hvad er nogle forskellige typer varighed?

En obligations varighed kan tolkes på flere måder. Macauley -varigheden er den vejede gennemsnitlige tid til at modtage alle obligationens pengestrømme og udtrykkes i år. En obligations modificerede varighed konverterer Macauley -varigheden til et skøn over, hvor meget obligationens pris vil stige eller falde med en ændring på 1% i udbyttet til løbetid.

Dollarvarighed måler dollarændringen i en obligations værdi til en ændring i markedsrenten, hvilket giver en ligetil beregning af dollarbeløb givet en ændring i raterne på 1%. Effektiv varighed er en varighedsberegning for obligationer, der har indlejrede muligheder.

Hvad fortæller varigheden dig ellers?

Når en obligations varighed stiger, stiger dens renterisiko også, fordi virkningen af en ændring i rentemiljøet er større, end det ville være for en obligation med en mindre varighed. Fastindkomsthandlere vil bruge varighed sammen med konveksitet, at styre risikoen i deres portefølje og foretage justeringer af den.

Obligationshandlere bruger også styringsrentens varighed for at se, hvordan værdien af deres portefølje ville ændre sig på et bestemt løbetidspunkt langs hele udbyttekurve. Når andre løbetider holdes konstante, bruges styringsrentens varighed til at måle prisens følsomhed til en ændring i udbyttet på 1% for en bestemt løbetid.