Formular 1041: U.S. Income Tax Return for Estates and Trusts Guide

Hvad er Form 1041: U.S. Income Tax Return for Estates and Trusts?

Formular 1041 er en Internal Revenue Service (IRS) selvangivelse indgivet af administratoren af en indenlandsk afdødes bo, trust eller konkursbo. Del af Afsnit 1041 i Internal Revenue Code (IRC), er formålet med formular 1041 at erklære enhver skattepligtig indkomst, som et dødsbo eller tillid skabt efter afdødes død, og før de udpegede aktiver blev overført til modtagere.

Nøgle takeaways

- Formular 1041 er en selvangivelse indgivet af godser eller truster, der genererede indkomst efter afdøde døde, og før de udpegede aktiver blev overført til begunstigede.

- Eksekutor, kurator eller personlig repræsentant for boet eller trusten er ansvarlig for at indsende formular 1041.

- Formular 1041 behøver ikke at blive indgivet, hvis boet eller trusten genererede en årlig bruttoindkomst (AGI) på mindre end $600, medmindre en af modtagerne er en ikke-resident udlænding.

- Visse indtægter eller fradrag skal ledsages af en yderligere supplerende formular eller "skema".

- Formular 1041 forfalder senest den femtende dag i den fjerde måned efter afslutningen af trustens eller boets skatteår og kan sendes enten elektronisk eller med posten.

Forståelse af formular 1041: U.S. Income Tax Return for Estates and Trusts

Form 1041 fokuserer på indkomst optjent af et dødsbo eller trust fra tidspunktet for afdødes død og frem til det tidspunkt, hvor aktiveruddeles til deres retmæssige ejere. I denne periode kunne indkomst genereres på flere måder, herunder fra aktier, obligationer, investeringsforeninger, opsparingskonti, lejet ejendom og en endelig lønseddel.

Som med andre indkomstskat afkast, fradrag og kurstab kan reducere det beløb, som skattemanden skylder. Det er også vigtigt at huske, at enhver indkomst, der er opnået før dødsdatoen, rapporteres på den afdødes endelige penge tilbage i skat, som er et særskilt dokument, som ejendoms eksekutor skal arkivere. Aktiver, der videregives direkte til den begunstigede uden at være i boet eller tillid behøver heller ikke tages i betragtning for formular 1041.

Hvem kan indsende formular 1041: U.S. Income Tax Return for Estates and Trusts?

Det bobestyrer, administrator, eller personlig repræsentant for boet eller trusten er ansvarlig for at indsende formular 1041.

Denne person er dog ikke forpligtet til at sende formularen til IRS, hvis de aktiver, de fører tilsyn med, producerer en årlig bruttoindkomst (AGI) mindre end $600. En undtagelse fra denne regel er, når en af modtagerne er en ikke-resident udlænding, i hvilket tilfælde der skal indgives selvangivelse, selvom der ikke er genereret indkomst.

Instruktioner til at udfylde formular 1041: U.S. Income Tax Return for Estates and Trusts

Formular 1041 består af tre sider, selvom du eller den person, der er ansvarlig for at indsende returneringen, ikke nødvendigvis skal udfylde alle felterne.

Den første side kræver indtastning af nogle grundlæggende oplysninger om boet eller trusten, opdeling af indkomst og fradrag, og tæl derefter alt sammen for at generere en skatteregning ved hjælp af Schedule G-regnearket fra anden side. Resten af dokumentet består af oplysninger i forbindelse med velgørende donationer og fordelingen af indkomst til begunstigede, efterfulgt af et afsnit om "andre oplysninger", som indeholder 14 ja-eller-nej-spørgsmål.

Identificer dig selv

Øverst i formularen skal du identificere dig selv samt angive navnet på boet eller trusten og dets adresse. Det hele burde være relativt ligetil. Hvor nogle mennesker går i stå, er når formularen beder om et identifikationsnummer.

Den afdøde og deres dødsbo er separate skattepligtige enheder, hvilket betyder, at der skal indhentes et nyt skatteyder-identifikationsnummer (TIN). For at indgive formular 1041 skal boet eller trusten have en arbejdsgiver identifikationsnummer (EIN), et unikt ni-cifret nummer, der er tildelt en virksomhedsenhed med henblik på at betale skat. Dette ID kan skaffes ved at ansøge online på IRS.gov/EIN eller ved at poste eller faxe formular SS-4: Ansøgning om arbejdsgiveridentifikationsnummer.

Bare rolig, hvis du ikke får tildelt et EIN på det tidspunkt, hvor returneringen forfalder. IRS er glade for, at godser og tillid i denne knibe skriver "ansøgt" og datoen, de ansøgte i feltet, hvor EIN er indtastet.

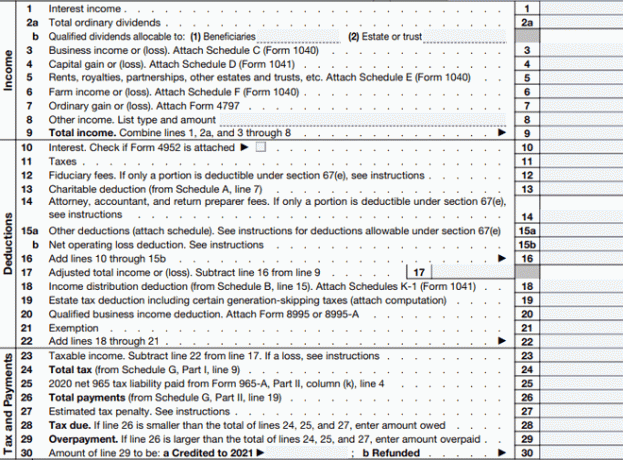

Indkomst

Indkomst optjent af boet eller trust indberettes på linje 1 til 9 i selvangivelsen 1041. Hver indtægtskilde, såsom renter, udbytte, kursgevinster, huslejer og royalties, vises i en separat række. For nogle typer indkomst vil du desuden blive bedt om at vedlægge en ekstra relevant formular.

Nogle typer indkomst eller fradrag kræver indgivelse af en yderligere supplerende formular eller "tidsplan". Skemaer A (Velgørende fradrag), B (indkomstfordelingsfradrag) og G (skatteberegning og betalinger) er en del af formular 1041. Du kan dog blive bedt om at indsende andre, som kan downloades fra IRS' hjemmeside.

Fradrag

Boet eller trusten har tilladelse til at trække visse udgifter fra deres bruttoindkomst at nedsætte det beløb, der er skattepligtigt. Formular 1041-filer skal oplyse disse fradrag på linje 10 til 22.

Som du kan se ovenfor, kan flere ting udgiftsføres eller trækkes fra det skattepligtige indkomsttal. Det inkluderer administrative omkostninger, som bobestyreren pådrager sig under forvaltningen af boet, samt deres honorarer.

Penge overført til modtagere kan også trækkes fra. Hver gang en begunstiget modtager en udlodning fra boet eller trusten, skal de udstedes med en Skema K-1 angive beløbet, som de så indberetter som indkomst på deres egen selvangivelse. Den person, der er ansvarlig for indgivelse af formular 1041, skal opgøre det samlede antal af disse K-1'er og opdele alt i skema B, som kan findes på side 2 i formular 1041.

Skat og betalinger

Efter at have indtastet indkomst og fradrag, er det tid til at finde ud af, hvor meget skat der skal betales. Du skal bruge Schedule G-regnearket til denne fase af returneringen og, som med resten af formularen, omhyggeligt konsultere IRS' linje for linje instruktioner for at undgå at lave fejl.

Det er tilrådeligt at følge IRS' linje-for-linje instruktioner, især hvis du indsender formular 1041 alene uden en ekspert. Fejl kan være dyre og få dig i problemer, så sørg for at tage dig god tid og dobbelttjekke, at alle oplysninger er indtastet korrekt.

Hvornår forfalder formular 1041: U.S. Income Tax Return for Estates and Trusts?

Ifølge IRS skal godser og trusts indsende formular 1041 inden "den femtende dag i den fjerde måned efter afslutningen af trustens eller boets skatteår."

Normalt er kalender år starter på dødsdagen og slutter dec. 31, hvilket resulterer i en formular 1041-forfaldsdato den 15. april det følgende år.

Dog kan bobestyreren eller bobestyreren vælge at bruge en regnskabsår (FY) i stedet, hvilket ville føre til, at skatteåret sluttede den sidste dag i måneden før et-årsdagen for dødsfaldet. Så hvis den afdøde for eksempel døde den 1. juni, ville FY løbe fra da til den 31. maj det følgende år, med formular 1041 til september. 15 eller næste arbejdsdag.

Brug Formular 7004 og du kan få en automatisk forlængelse på fem måneder til at indgive formular 1041.

Hvordan indsender man formular 1041: U.S.S. Indkomstskatteangivelse for Estates and Trusts?

Formular 1041 kan ligesom andre skatteformularer udsendes via mail eller findes på IRS' hjemmeside - klik her for at downloade en kopi. Når du har den åben på din skærm, kan du udfylde den og gemme den på din computer, eller alternativt printe den ud og færdiggøre den i hånden.

Send formular 1041 online

Kvalificeret tillidsmænd er i stand til at indsende formular 1041 og relaterede tidsplaner elektronisk over internettet, men først efter at de har fået status som e-filudbyder - en proces, der kan tage fire til seks uger at gennemføre.

Hvis formular 1041 er e-arkiveret, er det ikke muligt senere at sende tilknyttede skemaer via postsystemet.

Mailformular 1041

Alternativt er det muligt at sende en papirkopi af formular 1041 og relaterede tidsplaner. Før du sender alt, skal du sørge for at have den rigtige adresse - stedet, hvor disse formularer sendes afhænger af, hvor boet eller trusten er placeret, og om filialen sender en kontrollere eller postanvisning for eventuelle skyldige skatter. For at finde den rigtige adresse, konsulter denne side på skattevæsenets hjemmeside.

Særlige overvejelser ved indgivelse af formular 1041: U.S. Income Tax Return for Estates and Trusts

Når du indgiver formular 1041, skal du sørge for at få alle oplysningerne korrekte, og at du indsender den yderligere dokumentation, der anmodes om, inklusive de medfølgende tidsplaner. Manglende overholdelse af reglerne og omhyggeligt at følge IRS’ instruktioner kan øge risikoen for at overse deadline og blive ramt af bøder.

Desuden er det vigtigt at være opmærksom på, at alle ovenstående oplysninger gælder for føderal beskatning. Afhængigt af hvor de er baseret, kan nogle godser og truster muligvis også betale indkomstskat på statsniveau.

Hvem skal indsende en formular 1041?

Eksekutor, kurator eller personlig repræsentant for en ejendom eller trust, der genererer mere end $600 i årlig bruttoindkomst (AGI), efter at den afdøde dør, og før aktiverne distribueres til deres begunstigede, skal der indsendes formular 1041. Alternativt, hvis en af modtagerne er en ikke-resident udlænding, skal formularen indsendes, uanset om der er produceret nogen indkomst.

Hvem betaler skat på formular 1041?

Boet eller trusten, der besidder de aktiver, der genererer en indkomst.

Er begravelsesudgifter fradragsberettigede på formular 1041?

Nej. Ifølge IRS er begravelsesudgifter kun fradragsberettigede pr Formular 706, som er en særskilt selvangivelse, der bruges af en bobestyrer i et dødsbo til at beregne ejendomsskat skyldte og at beregne generation-skipping transfer (GST) skat.