(Udtalelse) Forbrugerkredit driver den finansielle sektor

[Mening]

Mine forventninger til bankrapporterne i denne indtjeningssæson var forholdsvis lave. Jeg var bekymret over aftagende vækst og et rentemiljø, der ville gøre det svært for bankerne at øge deres nettorentemarginal. Jeg er stadig bekymret over disse problemer, men sammen med mange andre analytikere har jeg måske overvurderet problemer, banker ville have på nettorentemarginalniveauet baseret på de rapporter, der er udkommet indtil videre.

Den 12. april blev indtjeningssæsonen for de store banker skudt i gang med rapporter fra JPMorgan Chase & Co. (JPM), Wells Fargo & Co. (WFC), og PNC Financial Services Group Inc. (PNC). I alle tre tilfælde var der bedre end forventet ydeevne i forbrugerudlån, hvilket bidrog til overraskende gevinster for JPM og PNC.

Nettorentemarginalen er i det væsentlige forskellen mellem, hvad kapital koster banken (eller bankens låneomkostninger) i forhold til, hvad de kan opkræve kunder. Efterhånden som Fed hævede dag-til-dag-renten, var bankerne i stand til at øge det beløb, de opkræver kunderne, uden at lide meget af en stigning i deres låneomkostninger. For eksempel steg JPM's overskud i sin forbrugerbank med 19% på grund af hurtig vækst i

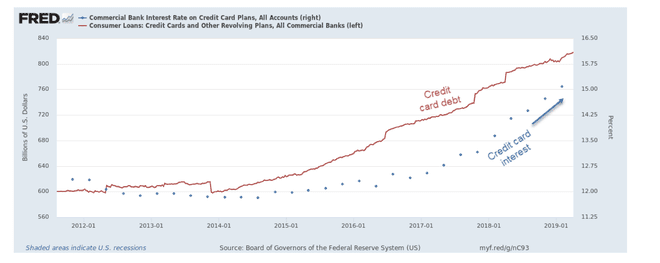

kreditkort gæld og autolån, der blev forstærket af en forbedring i deres nettorentemarginal.Dette er et godt tegn på, at bankerne stadig har et vist vækstpotentiale og et incitament til at fortsætte med at udlåne. Det betyder også, at forbrugerne kræver kredit til forbrug. Disse to faktorer er nøglekomponenter i økonomisk vækst. Som du kan se i det følgende diagram, er kreditkortgæld steget hurtigt siden 2014 (rød), mens rentesatsen på kreditkort er steget fra 12 % til mere end 15 %. Stigende volumen og højere forbrugerrater var en lang vej til at øge indtjeningen for JPM og lover godt for de andre bankrapporter, der kommer i løbet af de næste to uger.

Der var også nogle negative data, herunder flad overordnede marginer sammenlignet med sidste kvartal af 2018 og langsommere investeringsbank- og formueforvaltningsoverskud. Jeg tror dog, at nyhederne om forbrugerfinansiering er positive nok til at opveje disse negative på kort sigt. Jeg foreslår også, at disse data kan hjælpe handlende med at lave estimater om boliger og realkreditlån og detailsalg.

Boliger

Den gennemsnitlige 30-årige faste realkreditrente i USA er faldet til 4,12 % siden november 2018, hvor den var næsten 5 %. Der er et reelt potentiale for, at investorer har undervurderet, hvordan efterspørgslen efter realkreditlån og forbrugsejendomme kan stige i løbet af det næste kvartal på grund af faldet i satserne af to årsager:

- Stigningen i kreditkortgæld og kreditkortrenter kan fortsætte med at stimulere efterspørgslen efter refinansiering af realkreditlån, efterhånden som kreditkortgæld stiger til et rekordhøjt niveau for amerikanske forbrugere. Forskydning af højomkostningsforbrugsgæld til billig ejendomsgæld ved at bruge provenuet fra et realkreditlån til at betale af på kreditkort og autolån er et almindeligt mønster, når renterne falder.

- Forbrugere, der leder efter et ejendomskøb, kan bruge lave priser og positiv jobvækst til at udløse deres beslutning på kort sigt. En måde at opdage et skift i følelsen som dette er ved at se National Association of Home Builders (NAHB) sentimentindeks.

NAHB-indekset vil blive rapporteret den 16. april, og jeg har fundet det som en forudsigende indikator for boligbeholdninger og udlån. For eksempel før sammenbruddet af S&P 500 i begyndelsen af oktober 2018 havde boligbestandene allerede brudt støtten. NAHB havde signaleret, at der var problemer på markedet ved at falde støt over de foregående 10 måneder.

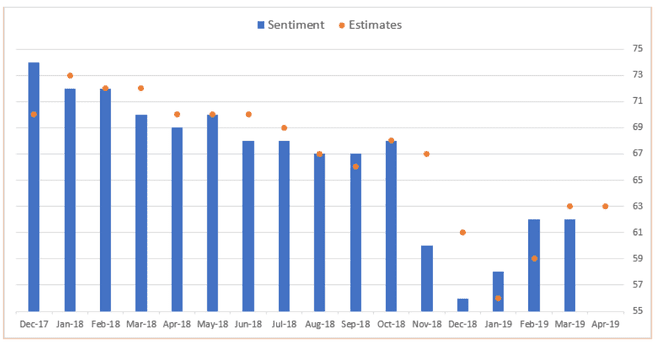

Som du kan se i det følgende diagram, har den negative stemningstendens blandt boligbyggere nået bunden og ser meget mere positiv ud i løbet af de sidste 4 måneder. Hvis NAHB-indekset overrasker igen den 16th, ser udsigterne for boligbyggere og relaterede aktier gode ud. Jeg anbefaler at bruge lignende indikatorer som Salg af eksisterende boliger rapport, der vil blive udgivet den 22. april af Landsforeningen af ejendomsmæglere, for at bekræfte de positive tegn fra boligbyggere.

Jeg føler, at NAHB-indekset er undervurderet af finanspressen sammenlignet med andre økonomiske rapporter som påbegyndte boliger og byggetilladelser, fordi den mangler den samme slags kvantitative data, som de andre rapporterer omfatte. Men hvad NAHB-rapporten har, som de andre mangler, er en justering for fremadrettede estimater fra undersøgelsens respondenter. Ligesom ISM's Purchasing Managers Index (skal frigives den 1. maj), tror jeg, at fremadrettede estimater er et mere præcist øjebliksbillede af den nuværende forretningsaktivitet end et tilbageblik på historiske data.

Detailsalg

Som jeg nævnte tidligere, er den samlede kreditkortgæld rekordhøj. Når det kombineres med autolån og studiegæld, har forbrugerne siden 2008 påtaget sig en hidtil uset mængde "revolverende" gæld.

Selvom al denne gæld skaber dybe negative risici i fremtiden, kan investorer på kort sigt bruge disse oplysninger til at vurdere risiciene ved investeringer i detailaktier såvel som bankvirksomhed. Det, vi lærte fra JPM, WFC og PNC-rapporterne, var, at efterspørgslen efter forbrugerkredit er fortsat meget robust på trods af stigende forbrugerfinansieringssatser.

Væksten i forbrugerfinansiering er også blevet understøttet af stærke jobtal, det burde udsætte eventuelle alvorlige negative konsekvenser fra væksten i gælden, indtil misligholdelsesraterne begynder at stige igen. De nuværende misligholdelsesrater på kreditkortgæld er stadig tæt på de langsigtede lavpunkter på 2-3 %.

Efter min mening bør investorer fortolke disse data som positive for fortsat forbrug. Jeg har tidligere skrevet om, hvordan detailaktier har oplevet deres driftsoverskudsgrad falde i løbet af det sidste år; Men som vi lærte af bankerne, aftager denne risiko på kort sigt, efterhånden som investorerne bruger lavere renter til at refinansiere kortfristet gæld og få adgang til egenkapitalen i deres hjem for at supplere stigende løn.

Detailvirksomheder, der yder deres egen finansiering, kunne være særligt interessante i det nuværende markedsmiljø. For eksempel, AutoZone Inc. (AZO), CarMax Inc. (KMX), og Rent-A-Center Inc. (RCII) er typiske for den slags aktier, der bør drage fordel af den kombinerede efterspørgsel efter forbrugerfinansiering og -forbrug. Finansierings- og kreditudbydere som PayPal Holdings Inc. (PYPL), Berkshire Hathaway Inc. (BRK.A), og Discover Financial Services (DFS) vil også føje til deres sejrsrække, hvis de resterende bank- og ejendomsrapporter fortsætter som forventet.

Bundlinie

Jeg forventer, at indtjeningsnyheder fra alle sektorer vil dominere pressen og bestemme den overordnede retning for markedet i resten af denne måned. Det, vi har lært fra nogle af de tidlige rapporter, tyder dog på, at forbrugernes låneadfærd vil føre til outperformance blandt detail-, bolig- og finansieringsaktier. Tilstrømningen af kapital til disse sektorer kan let kompensere for kortsigtet opbremsning i industriaktier og nye markeder. Investorer med et langsigtet blik vil helt sikkert gerne være opmærksomme på eventuelle ændringer i misligholdelsesraterne, men på kort sigt ser profitmulighederne meget lovende ud.