Beregning af aktierisikopræmien

Aktierisikopræmien er en langsigtet forudsigelse af, hvor meget aktiemarkedet vil overgå risikofrie gældsinstrumenter.

Husk de tre trin i beregningen af risikopræmien:

- Beregn det forventede afkast på aktier

- Anslå det forventede afkast på risikofrie obligationer

- Træk forskellen for at få aktierisikopræmien.

I denne artikel ser vi et dybere kig på antagelser og gyldighed af risikopræmien ved at se på beregningsprocessen i aktion med faktiske data.

Vigtige takeaways

- Aktierisikopræmien forudsiger, hvor meget en aktie vil overgå risikofrie investeringer på lang sigt.

- Beregning af risikopræmien kan foretages ved at tage det estimerede forventede afkast på aktier og trække dem fra det estimerede forventede afkast på risikofrie obligationer.

- Det er svært at estimere det fremtidige aktieafkast, men det kan gøres ved hjælp af en indtjeningsbaseret eller udbyttebaseret tilgang.

- Beregning af risikopræmien kræver nogle antagelser, der går fra sikkert til tvivlsomt.

Trin et: Skøn det forventede samlede afkast på aktier

Estimering af fremtidige aktieafkast er det vanskeligste (hvis ikke umulige) trin. Her er de to metoder til at forudsige langsigtede aktieafkast:

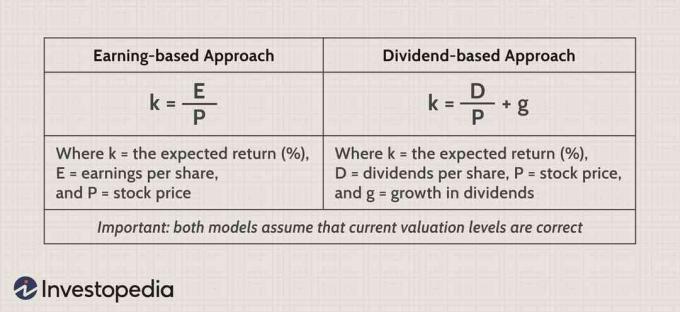

Tilslutning til indtjeningsmodellen

Den indtjeningsbaserede model siger, at det forventede afkast er lig med indtjeningsudbyttet. Overvej S&P 500-indeksets 15-årige historie fra december. 31, 1988, til dec. 31, 2003:

I grafen ovenfor opdeler vi S&P 500 -indekset (violet linje) i to stykker: indtjening pr. Aktie (grøn linje) og P/E -multiplum (blå solid linje). På hvert tidspunkt kan du multiplicere EPS med P/E -multiplumet for at få indeksværdien. På den sidste dag i december 2003 nåede S&P -indekset f.eks. 1112 (afrundet fra 1111,92). På det tidspunkt var EPS for de kombinerede selskaber $ 45,20, og P/E -multipelen var derfor 24,6 ($ 45,20 x 24,6 = 1112).

Da indekset sluttede året med en P/E på næsten 25, var indtjeningsudbyttet 4% (1 ÷ 25 = 0,04). Ifølge den indtjeningsbaserede tilgang var det forventede realafkast-før inflation-derfor 4%. Den bagvedliggende intuitive idé er middel reversering - teorien om, at P/E -multipler ikke kan blive for høje eller for lave, før de vender tilbage til en naturlig mellemvej. En høj P/E indebærer derfor lavere fremtidigt afkast og et lavt P/E indebærer højere fremtidigt afkast.

Aktierisiko og markedsrisikopræmie bruges ofte i flæng, selvom førstnævnte refererer til aktier, mens sidstnævnte henviser til alle finansielle instrumenter.

Grafisk set kan vi også se, hvorfor nogle akademikere advarede om det næste årtis egenkapitalafkast ikke kunne følge med de tocifrede afkast i 1990'erne. Overvej den 10-årige periode fra 1988 til 1998, udelad den akutte boble i slutningen af årtiet. EPS voksede med en årlig rente på 6,4%, men S&P indekset voksede hele 16%. Forskellen opstod fra en såkaldt multipel ekspansion-en stigning i P/E-multiplumet fra cirka 12 til 28. Akademiske skeptikere bruger simpel logik. Hvis du starter fra et basis P/E-multiplum på cirka 25 i slutningen af 2003, kan du kun realisere aggressive langsigtede afkast, der overstiger indtjeningsvæksten med yderligere udvidelse af P/E-multiple.

Tilslutning til udbyttemodellen

Udbyttemodellen siger, at forventet afkast er lig udbytte plus vækst i udbytte. Det hele er udtrykt i procent. Her er udbytteudbyttet på S&P 500 fra 1988 til 2003:

Indekset sluttede 2003 med et udbytte på 1,56%. Vi behøver kun at tilføje en langsigtet prognose for vækst på markederne udbytte pr. aktie. En måde at gøre dette på er at antage, at udbyttevæksten vil følge med økonomisk vækst. Og vi har flere økonomiske foranstaltninger at vælge imellem, herunder bruttonationalprodukt (BNP), BNP pr. Indbygger og bruttonationalprodukt pr. Indbygger.

Lad os for eksempel tage det reelle BNP på 3 til 4%. For at bruge denne foranstaltning til at estimere fremtidigt egenkapitalafkast, er vi nødt til at anerkende et realistisk forhold mellem det og udbyttevækst. Det er et stort spring at antage, at 4% real BNP -vækst vil udmønte sig i 4% vækst i udbytte pr. Aktie. Udbyttevæksten har sjældent, om nogensinde, holdt trit med BNP -væksten, og der er to gode grunde til det.

For det første skaber private iværksættere en uforholdsmæssig stor andel af økonomisk vækst - de offentlige markeder deltager ofte ikke i økonomiens hurtigste vækst. For det andet vedrører udbytteudbyttetilgangen vækst pr. Aktie, og der er lækage, fordi virksomheder udvander deres aktiegrundlag ved at udstede aktieoptioner. Selvom det er rigtigt, at aktietilbagekøb har en modregningseffekt, kompenserer de sjældent for aktieoption fortynding. Børsnoterede virksomheder er derfor bemærkelsesværdigt konsekvente nettofortyndere.

Historien fortæller os, at den reelle BNP -vækst på 4% i bedste fald oversætter til cirka 2% vækst i reelt udbytte pr. Aktie eller 3%, hvis vi virkelig er optimistiske. Hvis vi tilføjer vores vækstprognose til udbytteudbyttet, får vi omkring 3,5% til 4,5% (1,56% + 2 til 3% = 3,5% til 4,5%). Vi matcher tilfældigt de 4%, der forudsiges af indtjeningsmodellen, og begge tal er udtrykt i reelle tal før inflation.

Trin to: Anslå den forventede "risikofri" sats

Den nærmeste ting til en sikker langsigtet investering er Treasury Inflation-Protected Security (TIPS). Fordi kuponbetalinger og hovedstol justeres halvårligt for inflation, er TIPS-udbyttet allerede et reelt udbytte. TIPS er ikke rigtigt risikofri-hvis renterne stiger op eller ned, flytter deres pris henholdsvis ned eller op. Men hvis du har en TIPS -obligation til løbetid, kan du låse en reel afkastning fast.

I diagrammet ovenfor sammenligner vi nominel 10-årig skatkammerrente (blå linje) til sit ækvivalente reelle udbytte (violet). Det reelle udbytte fratrækker simpelthen inflationen. Den korte grønne linje er dog vigtig. Det er det 10-årige TIPS-udbytte i løbet af 2002. Vi forventer, at det inflationsjusterede udbytte på den almindelige 10-årige statskasse (violet) vil følge nøje med de 10-årige TIPS (grøn). I slutningen af 2003 var de tæt nok. Det 10-årige TIPS-udbytte var bare genert af 2%, og det reelle afkast på statskassen var omkring 2,3%. Derfor bliver det 2% realrente vores bedste gæt på fremtidige realafkast på en sikker obligationsinvestering.

Et statsligt aktiv som en obligation betragtes som et risikofrit aktiv, fordi det er usandsynligt, at regeringen misligholder renterne.

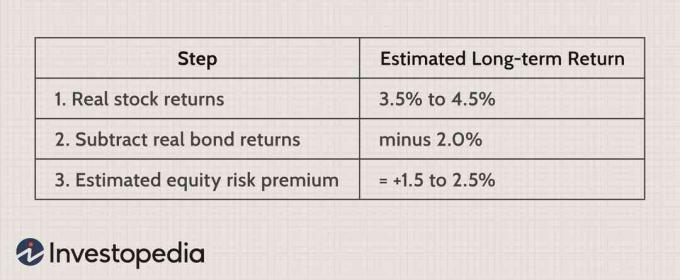

Trin tre: Træk det estimerede obligationsafkast fra det estimerede lagerafkast

Når vi trækker vores prognose for obligationsafkast fra aktieafkast, får vi en estimeret egenkapitalrisikopræmie på +1,5% til +2,5%:

Alle antagelsessorter

Modellen forsøger en prognose og kræver derfor antagelser - nok til at nogle eksperter helt afviser modellen. Nogle antagelser er dog mere sikre end andre. Hvis du afviser modellen og dens resultat, er det vigtigt at forstå præcis, hvor og hvorfor du er uenig i den. Der er tre former for antagelser, lige fra sikre til tvivlsomme.

For det første antager modellen, at hele aktiemarkedet vil overgå risikofrie værdipapirer på lang sigt. Men vi kan sige, at dette er en sikker antagelse, fordi det giver mulighed for forskellige afkast i forskellige sektorer og markedets kortsigtede svingninger. Tag kalenderåret 2003, hvor S&P 500 sprang 26%, mens han oplevede et beskedent fald i P/E -multiplumet.

Ingen egenkapitalrisikopræmiemodel ville have forudsagt et sådant spring, men dette spring ugyldiggør ikke modellen. Det blev hovedsageligt forårsaget af fænomener, der ikke kan opretholdes på lang sigt: en stigning på 17% i det kombinerede fremad EPS (dvs. EPS-estimater for fire fremtidige kvartaler) og en næsten utrolig 60%-plus stigning i efterfølgende EPS (ifølge S&P fra $ 27,60 til $ 45,20).

For det andet kræver modellen, at reel vækst i udbytte pr. Aktie-eller EPS for den sags skyld-begrænses til meget lave encifrede vækstrater på sigt. Denne antagelse virker sikker, men diskuteres rimeligt. På den ene side enhver seriøs undersøgelse af historiske afkast (som dem af Robert Arnott, Peter Bernstein eller Jeremy Siegel) beviser det sørgelige faktum, at en sådan vækst sjældent bliver over 2% i en vedvarende periode.

Optimister giver derimod mulighed for, at teknologi kan frigøre et diskontinuerligt produktivitetsspring, der kan føre til højere vækstrater. Når alt kommer til alt, er den nye økonomi måske lige rundt. Men selvom dette sker, vil fordelene sikkert tilfalde udvalgte sektorer på markedet frem for alle aktier. Det er også sandsynligt, at børsnoterede virksomheder kunne vende deres historiske adfærd, gennemføre flere tilbagekøb af aktier, give færre aktieoptioner og vende de udhulende effekter af fortynding.

Endelig er modellens tvivlsomme antagelse, at strømmen vurdering niveauer er omtrent korrekte. Vi har antaget, at P/E-multiplumet på 25 ved udgangen af 2003 og pris-til-udbyttet på 65 (1 ÷ 1,5% udbytteudbytte) holder fremadrettet. Det er klart, at dette kun er et gæt! Hvis vi kunne forudsige værdiansættelsesændringer, ville den fulde form af egenkapitalrisikopræmiemodellen lyde som følger:

Bundlinjen

Aktierisikopræmien beregnes som forskellen mellem det estimerede realafkast på aktier og det estimerede realafkast på sikre obligationer - det vil sige ved at fratrække det risikofrie afkast fra det forventede aktivafkast (modellen antager en central antagelse om, at nuværende værdiansættelsesmultipler er nogenlunde korrekt). Det Amerikansk finanslov (T-bill) rente bruges oftest som den risikofrie rente. Den risikofrie rente er blot hypotetisk, da alle investeringer har en vis risiko for tab. Regningen er imidlertid et godt mål, da de er meget likvide aktiver, lette at forstå, og den amerikanske regering har aldrig misligholdt sine gældsforpligtelser.

Når udbytteudbyttet på aktier er tæt nok på TIPS -udbyttet, reducerer subtraktionen bekvemt præmien til et enkelt tal - langsigtet vækst udbytteprocent pr. aktie.

Aktierisikopræmien kan give investorer en vis vejledning i vurderingen af en aktie, men den forsøger at forudsige en akties fremtidige afkast baseret på dens tidligere resultater. Antagelserne om aktieafkast kan være problematiske, fordi det kan være svært at forudsige fremtidige afkast. Aktierisikopræmien forudsætter, at markedet altid vil give større afkast end den risikofrie rente, hvilket muligvis ikke er en gyldig antagelse. Aktierisikopræmien kan være en vejledning for investorer, men det er et værktøj med betydelige begrænsninger.