Vægtede glidende gennemsnit: Det grundlæggende

I årenes løb har teknikere fundet to problemer med simpelt glidende gennemsnit. Det første problem ligger i tidsrammen for glidende gennemsnit (MA). Mest tekniske analytikere tror at pris handling, åbnings- eller lukningsaktien, er ikke nok til at afhænge for korrekt at forudsige købs- eller salgssignaler fra MA'erne crossover handling. For at løse dette problem tildeler analytikere nu de seneste prisdata mere vægt ved hjælp af eksponentielt glattet glidende gennemsnit (EMA).

Et eksempel

For eksempel, ved hjælp af en 10-dages MA, ville en analytiker tage slutkurs på den 10. dag og gang dette tal med 10, den niende dag med ni, den ottende dag med otte og så videre til den første af MA. Når totalen er blevet bestemt, vil analytikeren derefter dividere tallet med tilføjelsen af multiplikatorer. Hvis du tilføjer multiplikatorerne til det 10-dages MA-eksempel, er tallet 55. Denne indikator er kendt som lineært vægtet glidende gennemsnit.

Mange teknikere tror fast på det eksponentielt glattede glidende gennemsnit (EMA). Denne indikator er blevet forklaret på så mange forskellige måder, at den forvirrer både studerende og investorer. Måske kommer den bedste forklaring fra John J. Murphys "Technical Analysis Of The Financial Markets", (udgivet af New York Institute of Finance, 1999):

"[Det eksponentielt glattede glidende gennemsnit] løser begge de problemer, der er forbundet med det enkle glidende gennemsnit. For det første tildeler det eksponentielt udglattede gennemsnit de nyere data en større vægt. Derfor er det et vægtet glidende gennemsnit. Men selv om det tillægger tidligere prisdata mindre betydning, inkluderer det i beregningen alle data i instrumentets levetid. Derudover er brugeren i stand til at justere vægtningen for at give større eller mindre vægt til den seneste dags pris, som lægges til en procentdel af den foregående dags værdi. Summen af begge procentværdier lægger op til 100. "

For eksempel kan den sidste dags pris tildeles en vægt på 10% (.10), som lægges til de foregående dages vægt på 90% (.90). Dette giver den sidste dag 10% af den samlede vægtning. Dette ville svare til et 20-dages gennemsnit ved at give prisen for de sidste dage en mindre værdi på 5% (.05).

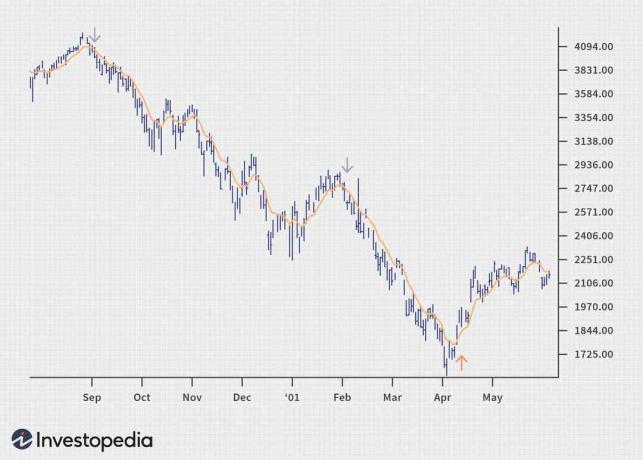

Billede af Sabrina Jiang © Investopedia 2021

Ovenstående diagram viser Nasdaq Composite Index fra den første uge i aug. 2000 til 1. juni 2001. Som du tydeligt kan se, har EMA, som i dette tilfælde bruger slutdatakursdata over en ni-dages periode, deciderede salgssignaler i september. 8 (markeret med en sort pil ned). Dette var den dag, indekset brød under 4.000 -niveauet. Den anden sorte pil viser endnu et ben, som teknikerne faktisk havde forventet. Nasdaq kunne ikke generere tilstrækkelig mængde og interesse fra detailinvestorer at bryde 3000 -mærket. Den dukkede derefter ned igen for at bunde ud på 1619,58 den apr. 4. Optrenden fra apr. 12 er markeret med en pil. Her lukkede indekset på 1.961,46, og teknikere begyndte at se institutionelle fondsforvaltere begynder at indhente nogle gode tilbud som Cisco, Microsoft og nogle af de energirelaterede spørgsmål.