Hvorfor er akkumulerede afskrivninger en kreditbalance?

Hvorfor er akkumuleret afskrivning en kreditbalance?

Akkumulerede afskrivninger er den kumulative afskrivning af et aktiv, der er registreret. Anlægsaktiver ligesom ejendom, anlæg og udstyr er langsigtede aktiver. Afskrivninger udgifter en del af aktivets omkostninger i det år, det blev købt og hvert år for resten af aktivet nyttigt liv. Akkumulerede afskrivninger giver investorer og analytikere mulighed for at se, hvor meget af et anlægs aktivs omkostninger, der er afskrevet.

Vigtige takeaways

- Akkumulerede afskrivninger er den samlede afskrivning, der er udgiftsført mod værdien af et aktiv.

- Anlægsaktiver registreres som en debitering på balancen, mens akkumulerede afskrivninger registreres som en kreditudligning af aktivet.

- Da akkumulerede afskrivninger er en kredit, kan balancen vise aktivets oprindelige kostpris og de akkumulerede afskrivninger hidtil.

- Nettodifferensen eller det resterende beløb, der endnu ikke skal afskrives, er aktivets nettobogværdi.

Forståelse for akkumulerede afskrivninger

I stedet for at omkostningsberegne hele kostprisen for et anlægsaktiv i det år, det blev købt, afskrives aktivet. Afskrivninger gør det muligt for en virksomhed at fordele et aktivs omkostninger over dets brugstid, så der kan opnås indtægter fra aktivet. Afskrivninger forhindrer, at en væsentlig omkostning registreres - eller udgiftsføres - i det år aktivet blev købt, hvilket, hvis det blev udgiftsført, ville påvirke nettoindkomsten negativt.

Akkumulerede afskrivninger er en konto, der indeholder det samlede afskrivningsomkostningsbeløb, der hidtil er blevet registreret for aktivet. Med andre ord er det en løbende sum af afskrivningsomkostningerne, der er blevet registreret gennem årene.

Hvorfor akkumuleret afskrivning er en kreditbalance

Hvert år debiteres afskrivningskontoen og udgiftsføres en del af aktivet for det pågældende år, mens den akkumulerede afskrivningskonto krediteres for det samme beløb. I årenes løb stiger akkumulerede afskrivninger, efterhånden som afskrivningsudgiften belastes anlægsværdien. Akkumulerede afskrivninger spiller imidlertid en central rolle i rapporteringen af aktivets værdi på balancen.

Anlægsaktiver har en debetbalance på balancen. Ved at have akkumulerede afskrivninger registreret som en kreditbalance, kan anlægsaktivet modregnes. Med andre ord er akkumulerede afskrivninger et kontra-aktiv konto, hvilket betyder, at den modregner værdien af aktivet, som det afskriver. Som følge heraf er akkumulerede afskrivninger en negativ saldo, der rapporteres på balancen under afsnittet langsigtede aktiver.

Anlægsaktivet indberettes dog på balancen til den oprindelige kostpris. Akkumulerede afskrivninger registreres også, så investorer kan se, hvor meget af anlægsaktivet der er afskrevet. Nettodifferensen eller det resterende beløb, der endnu ikke skal afskrives, er aktivets netto bogførte værdi.

Kort sagt, ved at tillade akkumulerede afskrivninger at blive registreret som en kredit, kan investorer let fastlægge de oprindelige anlægsaktiver, hvor meget der er afskrevet, og aktivets nettobog værdi.

Når et aktiv bliver pensioneret eller solgt, tilbageføres det samlede beløb for de akkumulerede afskrivninger, der er knyttet til dette aktiv, og rekorden for aktivet fjernes fuldstændigt fra virksomhedens bøger.

Eksempel på akkumuleret afskrivning

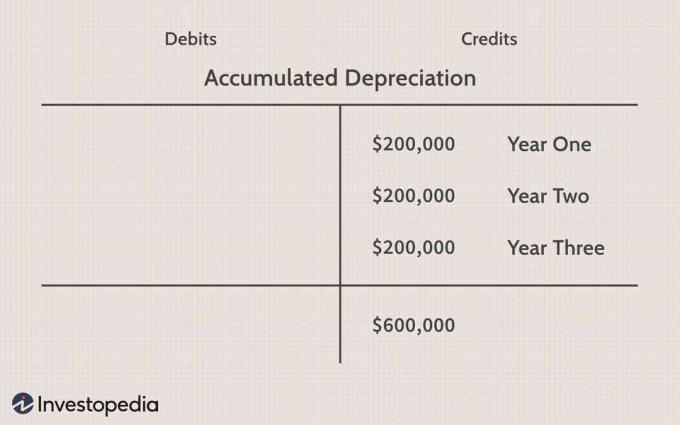

Lad os som et eksempel sige, at Exxon Mobil Corporation (XOM) har et stykke olieboringsudstyr, der blev købt for $ 1 million. I løbet af de sidste tre år blev afskrivningsudgifter registreret til en værdi af $ 200.000 hvert år.

Nedenfor ser vi den løbende sum af de akkumulerede afskrivninger for aktivet.

Balancen afspejler anlægsaktivets oprindelige pris og den samlede akkumulerede afskrivning.

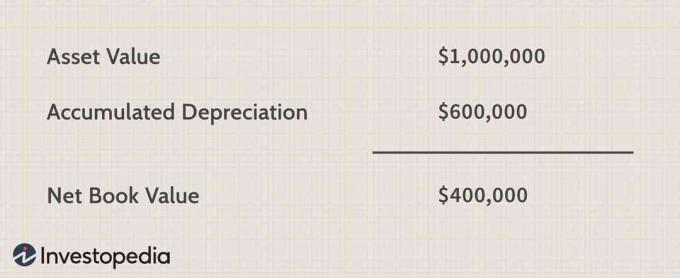

Da akkumulerede afskrivninger er en kreditpost, kan balancen vise kostprisen for anlægsaktivet samt hvor meget, der er afskrevet. Derfra kan vi beregne den bogførte værdi af aktivet, som i dette eksempel er $ 400.000.