Contango vs. Normal baglæns: Hvad er forskellen?

Contango vs. Normal baglæns: En oversigt

Futures -kurvens form er vigtig for råvarehækkere og spekulanter. Begge bekymrer sig om, hvorvidt råvarefuturesmarkeder er contango -markeder eller normale backwardation -markeder. Imidlertid er disse to kurver ofte forvirrede for hinanden.

Contango og normal tilbageføring henviser til prismønsteret over tid, især hvis prisen på kontrakten stiger eller falder.

I 1993 tabte det tyske selskab Metallgesellschaft berømt mere end 1 milliard dollar, mest fordi ledelsen implementerede et afdækningssystem, der profiterede på normale tilbagegangsmarkeder, men ikke forventede et skift til contango markeder.I denne artikel beskriver vi forskellene mellem contango og backwardation og viser dig, hvordan du undgår alvorlige tab.

Vigtige takeaways

- Contango er, når futuresprisen er over den forventede fremtidige spotpris. Et contango -marked forveksles ofte med en normal futureskurve.

- Normal tilbageføring er, når futuresprisen er under den forventede fremtidige spotpris. Et normalt tilbageføringsmarked forveksles ofte med en omvendt futureskurve.

- Et futuresmarked er normalt, hvis futurespriser er højere ved længere løbetider og omvendt, hvis futurespriser er lavere ved fjerne løbetider.

Contango

EN contango markedet forveksles ofte med en normal futureskurve.

Normal baglæns

EN normal baglæns marked - undertiden kaldet simpelthen bagud - forveksles med en omvendt futureskurve.

Særlige overvejelser

For bedre at forstå forskellen mellem de to skal du starte med et statisk billede af en futureskurve. Et statisk billede af futureskurven viser futurespriser (y-aksen) i forhold til kontraktløb (dvs. vilkår til løbetid). Dette er analogt med et plot af udtrykket struktur af renter. Vi ser på priser for mange forskellige løbetider, når de strækker sig ind i horisonten. Diagrammet herunder viser et normalt marked for grønt og et omvendt marked i rødt:

I diagrammet ovenfor viser spotpris er $ 60. På det normale (grønne) marked, et år futures kontrakt er prissat til $ 90. Derfor, hvis du indtager en lang stilling i den etårige kontrakt, lover du at købe en kontrakt for $ 90 på et år. Din lange stilling er ikke en mulighed i fremtiden, det er en forpligtelse i fremtiden.

1:49

Contango Versus Normal Backwardation

Den røde linje i figur 1 viser derimod et omvendt marked. På et omvendt marked er futuresprisen for fjerntliggende leverancer mindre end spotprisen.Hvorfor ville en futureskurve vende? Et par grundlæggende faktorer, såsom omkostningerne ved at transportere et fysisk aktiv eller finansiere et finansielt aktiv, vil oplyse udbuddet/efterspørgslen efter varen. Dette udbud/efterspørgsel -samspil bestemmer i sidste ende formen på futureskurven.

Hvis vi virkelig ønsker at være præcise, kan vi sige fundamentale ting som opbevaringsomkostninger, finansiering af omkostningerne - det omkostninger at bære- og bekvemmelighedsudbytte informerer udbud og efterspørgsel. Udbud opfylder efterspørgslen, hvor markedsdeltagere er villige til at blive enige om den forventede fremtidige spotpris. Deres konsensusopfattelse sætter futuresprisen. Og derfor ændrer en futurespris sig over tid: Markedsdeltagere opdaterer deres synspunkter om den fremtidige forventede spotpris.

Den traditionelle råoliefutureskurve er for eksempel typisk pukklet: den er normal på kort sigt, men giver plads til et omvendt marked for længere løbetider.

I tilfælde af et fysisk aktiv kan der være en fordel ved at eje aktivet kaldet bekvemmelighedsudbytte. I tilfælde af et finansielt aktiv kan ejerskab give ejeren et udbytte. Til tider kan det være rentabelt at beholde den håndgribelige råvare frem for at have afledte produkter i aktivet.

Nøgleforskelle

Et futuresmarked er normalt, hvis futurespriser er højere ved længere løbetider og omvendt, hvis futurespriser er lavere ved fjerne løbetider.

Det er her konceptet bliver lidt vanskeligt, så vi starter med to centrale ideer:

- Når vi nærmer os kontraktmodenhed - vi kan være lange eller korte futureskontrakter - skal futuresprisen bevæge sig eller konvergere mod spotprisen. Forskellen mellem de to er grundlaget. Det skyldes, at terminsprisen på udløbsdatoen skal svare til spotprisen. Hvis de ikke konvergerer på modenhed, kan enhver tjene gratis penge med en let arbitrage.

- Den mest rationelle futurespris er den forventede fremtidige spotpris. Hvis du f.eks. Bruger din krystalkugle, hvis du og din modpart begge kunne forudse spotprisen i råolie ville være $ 80 på et år, ville du rationelt nøjes med en futurespris på $ 80. Alt over eller under ville repræsentere et tab for et af handelskontraktparret.

Nu kan vi definere contango og normal baglæns. Forskellen er normal/omvendt refererer til kurvens form, da vi tager et øjebliksbillede i tide.

Antag, at vi i dag indgik en futureskontrakt i december 2012 for $ 100. Gå nu frem i en måned. Den samme december 2012 futureskontrakt kan stadig være $ 100, men den kan også være steget til $ 110 (dette indebærer normal tilbageføring), eller den kan være faldet til $ 90 (indebærer contango). Definitionerne er som følger:

Contango er, når futuresprisen er over den forventede fremtidige spotpris.Fordi futuresprisen skal konvergere til den forventede fremtidige spotpris, indebærer contango futures priserne falder over tid, da nye oplysninger bringer dem i overensstemmelse med det forventede fremtidige sted pris.

Normal baglæns er, når futuresprisen er under den forventede fremtidige spotpris.Dette er ønskeligt for spekulanter, der er nettolange i deres positioner: de ønsker, at futuresprisen skal stige. Så normal tilbageføring er, når futurespriserne stiger.

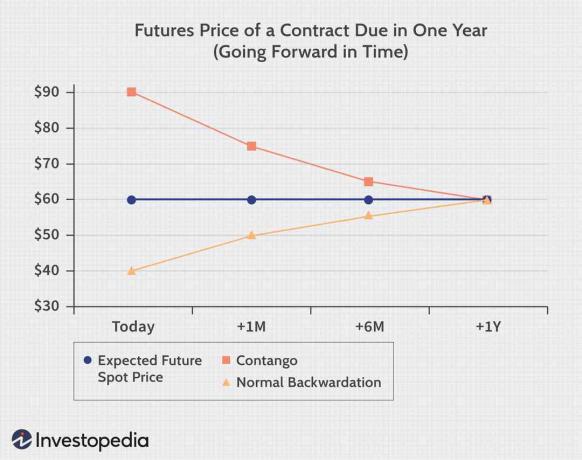

Overvej en futureskontrakt, vi køber i dag, og forfalder om præcis et år. Antag, at den forventede fremtidige spotpris er $ 60 (den blå flade linje i figur 2 nedenfor). Hvis dagens omkostninger for den etårige futureskontrakt er $ 90 (den røde linje), er futuresprisen over den forventede fremtidige spotpris. Dette er et contango -scenario. Medmindre den forventede fremtidige spotpris ændres, skal kontraktprisen falde. Hvis vi går frem i tiden en måned, henviser vi til en 11-måneders kontrakt; om seks måneder bliver det en seks-måneders kontrakt.

Bundlinjen

At kende forskellen mellem contango og baglæns hjælper dig med at undgå tab i futures marked.