Virkningen af en omvendt udbyttekurve

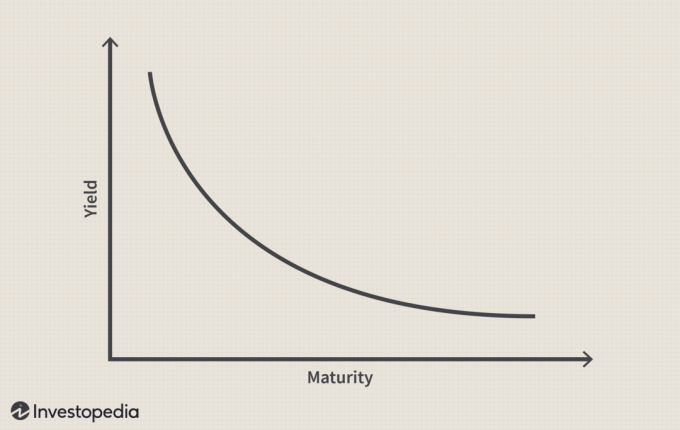

Begrebet udbyttekurve refererer til forholdet mellem de korte og lange renter på fastforrentede værdipapirer udstedt af den amerikanske finansminister. An omvendt rentekurve opstår, når de korte renter overstiger de lange renter. Under normale omstændigheder er rentekurven ikke omvendt, da gæld med længere løbetider typisk har højere renter end dem på kort sigt.

Fra et økonomisk perspektiv er en omvendt rentekurve en bemærkelsesværdig og ualmindelig begivenhed, fordi den tyder på, at det korte sigt er mere risikabelt end på lang sigt. Nedenfor forklarer vi dette sjældne fænomen, diskuterer dets indvirkning på forbrugere og investorer og fortæller dig, hvordan du justerer din portefølje til at tage højde for den.

Vigtige takeaways

- En rentekurve illustrerer renten på obligationer med stigende løbetid.

- En inverteret rentekurve opstår, når kortfristede gældsinstrumenter har højere renter end langsigtede instrumenter med samme kreditrisikoprofil.

- Omvendte rentekurver er usædvanlige, da længerefristet gæld bør have større risiko og højere renter, så når de opstår, har det konsekvenser for både forbrugere og investorer.

- En omvendt treasury -rentekurve er en af de mest pålidelige ledende indikatorer for en forestående recession.

Renter og rentekurver

Typisk er de korte renter lavere end de lange renter, så rentekurven skråner opad, hvilket afspejler højere renter for længerefristede investeringer. Dette kaldes en normal rentekurve. Når spredning mellem korte og lange renter indsnævres, begynder rentekurven at flade. EN flad rentekurve ses ofte under overgangen fra en normal rentekurve til en omvendt.

Hvad foreslår en inverteret udbyttekurve?

Historisk set er en omvendt rentekurve blevet betragtet som en indikator på en afventende økonomisk recession. Når de korte renter overstiger de lange renter, markedsstemning tyder på, at de langsigtede udsigter er dårlige, og at de udbytter, der tilbydes på lang sigt fast indkomst vil fortsætte med at falde.

For nylig er dette synspunkt blevet sat i tvivl, da udenlandske køb af værdipapirer udstedt af den amerikanske finansminister har skabt et højt og vedvarende efterspørgsel efter produkter, der støttes af den amerikanske regering gæld. Når investorer aggressivt søger gældsinstrumenter, kan debitor tilbyde lavere renter. Når dette sker, argumenterer mange for, at det er love om udbud og efterspørgsel, snarere end forestående økonomisk undergang og dysterhed, der gør det muligt for långivere at tiltrække købere uden at skulle betale højere renter.

Omvendte rentekurver har været relativt sjældne, hovedsagelig på grund af længere perioder end gennemsnittet mellem recessioner siden begyndelsen af 1990'erne. For eksempel var de økonomiske udvidelser, der begyndte i marts 1991, november 2001 og juni 2009, tre af de fire længste økonomiske udvidelser siden Anden Verdenskrig. I løbet af disse lange perioder opstår ofte spørgsmålet om, hvorvidt en omvendt rentekurve kan ske igen.

De økonomiske cyklusser, uanset deres længde, har historisk set overgået fra vækst til recession og tilbage igen. Omvendte udbyttekurver er et vigtigt element i disse cyklusser forud for hver recession siden 1956. I betragtning af dette mønsters konsistens vil der sandsynligvis dannes et omvendt udbytte igen, hvis den nuværende ekspansion falder til recession.

Opadgående skrå udbyttekurver er en naturlig forlængelse af de højere risici forbundet med lange løbetider. I en voksende økonomi kræver investorer også højere renter i den lange ende af kurven for at kompensere for offeromkostninger af at investere i obligationer kontra andre aktivklasser, og for at opretholde en acceptabel spredning over inflationsraterne.

Da den økonomiske cyklus begynder at aftage, måske på grund af rentestigninger fra Federal Reserve Bank, er opgangen rentekurvens hældning har en tendens til at flade, da de korte renter stiger, og længere renter forbliver stabile eller falder en smule. I dette miljø ser investorer langsigtede renter som en acceptabel erstatning for potentialet i lavere afkast i aktier og andre aktivklasser, der har tendens til at øge obligationspriser og reducere udbytter.

Dannelsen af en inverteret udbyttekurve

Da bekymringer om en forestående stigning i recessionen har investorer en tendens til at købe lange statsobligationer baseret på den forudsætning, at de tilbyder en sikker havn fra faldende aktiemarkeder, giver bevarelse af kapital og har potentiale for værdistigning i takt med, at renten falder. Som følge af rotation til lange løbetider kan renterne falde til under de korte renter og danne en omvendt rentekurve. Siden 1956 har aktierne toppet seks gange efter starten på en inversion, og økonomien er faldet i recession inden for syv til 24 måneder.

Fra 2017 dukkede den seneste inverterede rentekurve først op i august 2006, da Fed hævede de korte renter som reaktion på overophedning af aktier, ejendomme og realkreditmarkeder. Inversionen af rentekurven forud for toppen af Standard & Poor’s 500 i oktober 2007 med 14 måneder og den officielle start på recessionen i december 2007 med 16 måneder. Et stigende antal økonomiske udsigter for 2018 fra investeringsselskaber tyder imidlertid på, at det er inverteret rentekurven kunne være i horisonten med henvisning til den indsnævrede spredning mellem korte og lange daterede statskasser.

Hvis historien er en præcedens, den nuværende Forretningscykel vil udvikle sig, og afmatning i økonomien kan i sidste ende blive tydelig. Hvis bekymringerne for den næste recession stiger til det punkt, hvor investorer ser køb af forældede statsobligationer som den bedste mulighed for deres porteføljer, er der stor sandsynlighed for, at den næste omvendte rentekurve vil tage form.

Omvendt udbyttekurvepåvirkning på forbrugerne

Ud over dens indvirkning på investorerne har en inverteret rentekurve også en indvirkning på forbrugerne. For eksempel finansierer boligkøbere deres ejendomme med realkreditlån (ARM'er) har renteskemaer, der periodisk opdateres baseret på korte renter. Når de korte renter er højere end de lange renter, har betalingerne på ARM'er en tendens til at stige. Når dette sker, fast pris lån kan være mere attraktive end lån med justerbar rente.

Kreditlinjer påvirkes på lignende måde. I begge tilfælde skal forbrugerne dedikere en større del af deres indkomst til at betjene eksisterende gæld. Dette reducerer den disponible indkomst og har en negativ effekt på økonomien som helhed.

Omvendt rentekurvepåvirkning på renteinvestorer

En rentekurveinversion har den største indvirkning på investorer i renter. Under normale omstændigheder, langsigtede investeringer har højere udbytter; fordi investorer risikerer deres penge i længere perioder, belønnes de med højere udbetalinger. En omvendt kurve eliminerer risikopræmien for langsigtede investeringer, så investorer kan få bedre afkast med kortsigtede investeringer.

Når spændet mellem amerikanske statskasser (en risikofri investering) og højere risiko-virksomhedsalternativer er historisk lavt, er det ofte en let beslutning at investere i køretøjer med lavere risiko. I sådanne tilfælde giver køb af en statskasse med sikkerhed et afkast svarende til afkastet på uønskede obligationer, virksomhedsobligationer, investering i investeringsforeninger (REITs) og andre gældsinstrumenter, men uden risiko forbundet med disse køretøjer. Pengemarkedsfonde og indskudsbeviser (CD'er) kan også være attraktive-især når en et-årig cd betaler renter, der er sammenlignelige med dem på en 10-årig statsobligation.

Omvendt rentekurvepåvirkning på aktieinvestorer

Når rentekurven bliver omvendt, fortjenstmargener falde for virksomheder, der låner kontanter til korte renter og låner til langsigtede renter, f.eks. samfundsbanker. På samme måde er hedgefonde ofte tvunget til at påtage sig øget risiko for at opnå det ønskede afkastniveau.

Faktisk er en dårlig satsning på russiske renter stort set krediteret for bortgangen af Langsigtet kapitalstyring, en velkendt hedgefond drevet af obligationshandleren John Meriwether.

På trods af deres konsekvenser for nogle parter har rentekurveinversioner en tendens til at have mindre indflydelse på forbrugerklammer og sundhedsvirksomheder, som ikke er renteafhængige. Dette forhold bliver klart, når en omvendt rentekurve går forud for en recession. Når dette sker, har investorer en tendens til at henvende sig til defensive aktier, som f.eks. inden for fødevare-, olie- og tobaksindustrien, som ofte er mindre påvirket af nedgangstider i økonomien.

- I 2019 vendte rentekurven kortvarigt. Signaler om inflationstryk fra et stramt arbejdsmarked og en række renteforhøjelser fra Federal Reserve fra 2017 til 2019 øgede forventningerne til en recession. Disse forventninger fik i sidste ende Fed til at gå rentestigningerne tilbage. Denne inversion af rentekurven signalerede begyndelsen på recession i 2020.

- I 2006 blev rentekurven omvendt i store dele af året. Langfristede statsobligationer gik bedre end aktier i løbet af 2007. I 2008 steg de langsigtede statskasser, da aktiemarkedet styrtede ned. I dette tilfælde er Stor recession ankom og viste sig at være værre end forventet.

- I 1998 vendte rentekurven kortvarigt. I et par uger steg statsobligationspriserne efter den russiske gældsstandard. Hurtige rentenedsættelser fra Federal Reserve var med til at forhindre en recession i USA. Imidlertid kan Fed's handlinger have bidraget til det efterfølgende dotcom -boble.

Bundlinjen

Selvom eksperter stiller spørgsmålstegn ved, om en omvendt rentekurve stadig er en stærk indikator for afventende økonomisk recession, skal du huske på det historien er fyldt med porteføljer, der blev ødelagt, da investorer fulgte forudsigelser om, hvordan "det er anderledes denne gang" uden spørgsmål. Senest deltog kortsigtede aktieinvestorer i dette motto i "tech wreck" at snappe aktier i tech -virksomheder til forhøjede priser, selvom disse virksomheder ikke havde noget håb om nogensinde at gøre et overskud.

Hvis du vil være en smart investor, skal du ignorere støj. I stedet for at bruge tid og kræfter på at finde ud af, hvad fremtiden vil bringe, skal du konstruere din portefølje baseret på langsigtet tænkning og langsigtet overbevisning-ikke kortsigtede markedsbevægelser.

Gør det indlysende for dine kortsigtede indkomstbehov: vælg den investering med det højeste udbytte, men husk på, at inversioner er en anomali, og at de ikke varer evigt. Når inversionen slutter, skal du justere din portefølje derefter.