Zeit, sich über Zinskurveninversionen Sorgen zu machen?

Wichtige Bewegungen

Mit allen Neuigkeiten über Brexit und Handel, die Ertragskurve ist von den Radarschirmen vieler Anleger verschwunden. Alle Verkaufs- und politischen Dramen des vergangenen Donnerstags haben jedoch eine wichtige Entwicklung der Zinsstrukturkurve verdeckt, die den Ausblick für Ende 2019 und 2020 möglicherweise verschieben könnte.

Für diejenigen unter Ihnen, die mit der Zinsstrukturkurve nicht vertraut sind, stellen Sie sich ein Diagramm vor, bei dem die y-Achse den Zinssatz verschiedener Arten von Staatsanleihen und -wechseln darstellt und die x-Achse die Zeit bis zur Reife für diese Anleihen. Normalerweise steigen die Zinsen oder „Renditen“ bei längerfristigen Anleihen: So sieht normalerweise die „Zinskurve“ aus.

Längerfristige Anleihen sind riskanter als kurzfristige Anleihen, da die Inflation mehr Zeit hat, um zu steigen und Ihr Prinzip aufzufressen. Hin und wieder sehen die Renditen jedoch sehr ähnlich aus; manchmal können die langfristigen Zinssätze sogar unter die sehr kurzfristigen fallen.

Wenn die langfristigen Zinsen niedriger als die kurzfristigen sind, lautet die Zinsstrukturkurve "umgekehrt“, was ein Signal ist, das Rezessionen in der Vergangenheit mit bemerkenswerter Genauigkeit vorausgegangen ist. Am vergangenen Donnerstag haben die Anleger die Zinsstrukturkurve viel weiter in den Inversionsbereich verschoben, als wir es seit der letzten Rezession gesehen haben. Ich denke, die Sorgen über den Handelskrieg sind hauptsächlich schuld.

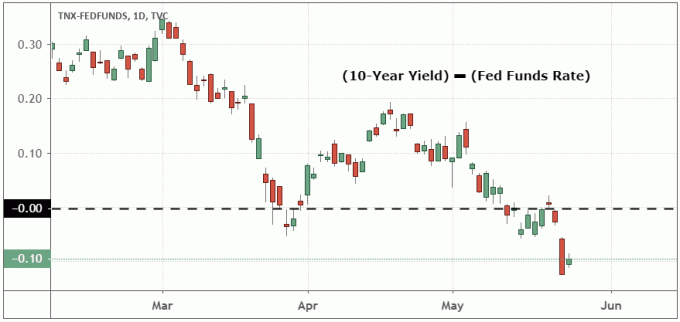

In der folgenden Grafik habe ich den kurzfristigsten Zinssatz (den Übernacht- Fed-Fonds Zielzins) vom 10-Jahres-Zinssatz. Wie Sie sehen, flirtet dieser Vergleich seit einigen Monaten mit dem negativen Bereich, fiel jedoch am Donnerstag schnell unter 0,00%.

Kurzfristige Erwartungen

Warum sich die Zinskurve invertiert, ist schwer zu erklären, aber ein Grund könnte sein, dass Anleger sich keine Sorgen über die Inflation machen, weil sie glauben, dass das zukünftige Wachstum gering sein wird. Dies ist eine der häufigsten Erklärungen, die Sie von Analysten hören, die die Zinsstrukturkurve in den Nachrichten diskutieren.

Ein weiterer Faktor, der die Zinsstrukturkurve in den negativen Bereich treiben kann, besteht darin, dass die Fed voraussichtlich das kurzfristige Zinsziel senken wird. Anleiheninvestoren werden langfristige Anleihen kaufen, um die durchschnittliche Rendite ihres Portfolios hoch zu halten, was ironischerweise den Preis dieser Anleihen erhöht und die Rendite präventiv senkt.

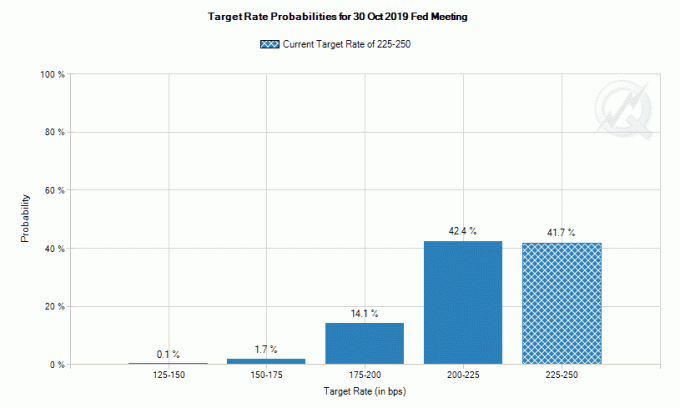

Die folgende Grafik wurde von der CME Group zusammengestellt und aus Anleihen-Futures abgeleitet, die Händlern hilft, die aktuelle Schätzung für die Fed-Kürzung des kurzfristigen Zielsatzes zu quantifizieren. Das aktuelle Ziel liegt bei 2,25 % bis 2,50 %, aber nur 42 % der Anleger glauben, dass es bis zur Fed-Sitzung im Oktober noch auf diesem Niveau sein wird. Die Mehrheit der Anleger geht davon aus, dass die Fed diesen Zinssatz bis zum Herbst auf 2,00 bis 2,25 % oder niedriger senken wird.

Weiterlesen:

Aktienrückkäufe: Eine Aufschlüsselung

Finden von Short-Kandidaten mit technischer Analyse

Chartmuster analysieren

Was zu erwarten ist

Einige Analysten argumentieren, dass die Umkehrung der Zinskurve diesmal "anders" sei, weil die Fed seit der Finanzkrise 2008 so aktiv auf dem Markt sei. Die Indikatoren für internationale Anleihen folgen jedoch ziemlich genau dem, was ich bei den USA sehen kann. Staatsanleihenrenditen, was diese Theorie zu entkräften scheint.

Aber selbst wenn Sie immer noch erwarten, dass die Zinsstrukturkurve ein genaues Signal für einen wirtschaftlichen Abschwung ist, gibt es eine wichtige Einschränkung beim Zinskurvensignal – es ist normalerweise sehr früh. Eine Inversion tritt im Durchschnitt 10 bis 18 Monate vor einer Rezession auf, die letzte fast zwei Jahre vor der Finanzkrise 2008. Das bedeutet, dass, obwohl sich das Signal zu verschlechtern scheint, den Anlegern wahrscheinlich noch eine ganze Landebahn bleibt, bevor der Markt zu lückenhaft wird.

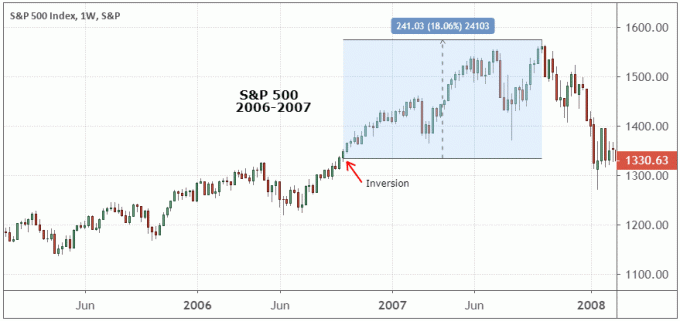

Der S&P 500 stieg seit der letzten Inversion im Jahr 2006 um weitere 17 % an, bevor er 2007 seinen endgültigen Höchststand erreichte. Ich erwähne diesen Punkt, weil es wichtig ist, den Markt als einen Gradienten zwischen Extremen von absolut bullish oder komplett bearish zu betrachten.

Studien haben gezeigt, dass der Grund für die schlechte Performance der meisten Einzelinvestoren auf dem Markt darin besteht, dass sie bei den ersten Anzeichen von Problemen zu früh raus und dann zu lange warten, um wieder einzutreten, wenn alles aussieht, perfekt. Per Definition liegt die Spitze des Marktes jedoch am Punkt des maximalen Optimismus, nicht an dem Punkt, an dem die Anleger am pessimistischsten sind. Das Gegenteil ist bei Markttiefs der Fall.

Weiterlesen:

Finden Sie die besten Broker

Die 4 besten S&P 500 Indexfonds

Der wesentliche Leitfaden für den Handel mit Optionen

Fazit – Betrachten Sie Risiko als einen Gradienten

Ein Marktfeiertag ist ein guter Zeitpunkt, um über Themen wie die Zinsstrukturkurve nachzudenken, ohne dass Handlungsdruck besteht. Mein Vorschlag ist, dass Anleger bei ihren Investitionen wählerischer werden, indem sie den fundamentalen Wachstumstrends mehr Aufmerksamkeit schenken und relative Stärke aber nicht davor zu fliehen, Risiken einzugehen. Da wir der Berichtssaison für das zweite Quartal etwas näher kommen, werden die Aussichten für welche Sektoren und Gruppen werden wahrscheinlich eine Outperformance erzielen, wenn sich der Markt im Jahr 2020 einem Top nähert, wird auch mehr aussehen klar.

Weiterlesen:

Warum Netflix zu einem sicheren Hafen werden kann, wenn die Techs in den Handelskrieg eintauchen

Grundlagen der Wirtschaftswissenschaften

Lernen Sie die Grundlagen des Investierens

Genießen Sie diesen Artikel? Holen Sie sich mehr von sich anmelden für den Chart Advisor-Newsletter.