Die versteckten Unterschiede zwischen Indexfonds

Indexfonds, die einen zugrunde liegenden Marktindex abbilden, erfreuen sich bei Anlegern im Laufe der Jahre wachsender Beliebtheit. Ein Fonds könnte die S&P 500 oder Dow Jones Industriedurchschnitt, was es Anlegern ermöglicht, jede der Positionen in diesen Indizes zu besitzen.

Obwohl Indexfonds ihre jeweiligen Indizes nachbilden sollten, kann die Performance eines Fonds nicht mit der von ähnlichen Fonds identisch sein; ein Fonds wird auch nicht unbedingt den von ihm abgebildeten Index nachbilden. Obwohl die Unterschiede zwischen Indexfonds geringfügig sein können, können sie langfristig einen großen Einfluss auf die Rendite eines Anlegers haben.

Die zentralen Thesen

- Indexfonds, die einen zugrunde liegenden Marktindex nachbilden, sind bei Anlegern im Laufe der Jahre immer beliebter geworden.

- Gebühren- und Aufwandsquoten oder Betriebsausgaben können zwischen Indexfonds variieren und die Rendite eines Anlegers schmälern.

- Ein Indexfonds bildet den zugrunde liegenden Index oder Sektor möglicherweise nicht genau nach, was zu Tracking Errors oder Abweichungen zwischen dem Fonds und dem Index führt.

- Einige Indexfonds enthalten möglicherweise nur wenige Komponenten, und die mangelnde Diversifikation kann Anleger einem Verlustrisiko aussetzen.

Die versteckten Unterschiede zwischen Indexfonds verstehen

Ein Indexfonds ist eine Art von börsengehandelter Fonds (ETF) der einen Korb von Aktien oder Wertpapieren enthält, der die Komponenten eines bestehenden Finanzsystems nachbildet Marktindex. So gibt es beispielsweise Indexfonds, die den Standard & Poor's 500 Index nachbilden. Obwohl Anleger keinen Index per se kaufen können, können sie in Indexfonds investieren, die den Index widerspiegeln. Mit anderen Worten, ein Indexfonds, der den S&P nachbildet, hätte alle 500 Aktien des S&P 500 im Fonds. Indexfonds bieten Anlegern in der Regel ein breites Marktengagement oder ein Engagement in einem Gesamtsektor.

Folglich sind Indexfonds passive Investitionen, was bedeutet, dass ein Portfoliomanager keine aktive Titelauswahl durch den Kauf und Verkauf von Wertpapieren für den Fonds tätigt. Stattdessen a Fondsmanager wählt eine Kombination von Vermögenswerten für ein Portfolio aus, das einen Index nachahmen soll. Da der Fonds Basiswerte gehalten und nicht aktiv gehandelt werden, Betriebsaufwand sind in der Regel niedriger als bei aktiv verwalteten Fonds.

Zu Beginn kann es sinnvoll sein, dass der Indexfonds den Index mit geringen Unterschieden nachbildet und andere Fonds, die denselben Index nachbilden, alle dieselbe Performance aufweisen sollten. Ein genauerer Blick deckt jedoch zahlreiche Unterschiede zwischen den Fondsarten auf.

Kostenquoten

Der vielleicht auffälligste versteckte Unterschied zwischen Indexfonds sind die Betriebskosten eines Fonds. Diese werden als Verhältnis ausgedrückt, das den Prozentsatz der Ausgaben im Vergleich zum Jahresdurchschnitt darstellt verwaltetes Vermögen.

Anleger, die in Indexfonds investieren, sollten theoretisch mit geringeren Betriebskosten rechnen, da der Fondsmanager keine Wertpapiere auswählen oder verwalten muss. Die Betriebskosten können jedoch zwischen den Fonds variieren. Ausgaben sind sehr wichtig, wenn Sie investieren, da Ausgaben die Rendite eines Anlegers untergraben können.

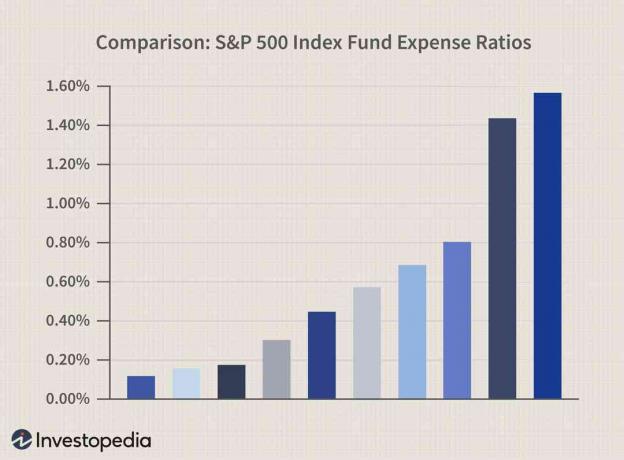

Betrachten Sie den folgenden Vergleich von 10 S&P 500-Fonds und ihren Kostenquoten Stand April 2003:

Die verschiedenen Balken in diesem Diagramm repräsentieren verschiedene Fonds. Bedenken Sie, dass die Jahresrendite des S&P 500 per Ende April 2003 ca. 5 % betrug, wobei insbesondere zu berücksichtigen ist, dass die Kostenquoten zwischen 0,15 % und fast 1,60 % liegen. Wenn wir davon ausgehen, dass der Fonds den Index eng nachbildet, reduziert eine Kostenquote von 1,60 % die Rendite eines Anlegers um etwa 30 %.

Honorare

Indexfonds mit nahezu identischem Portfoliomix und Anlagestrategien können unterschiedliche Gebührenstrukturen aufweisen. Einige Indexfonds erheben Gebühren Front-End-Lasten, welche sind Provisionen oder Verkaufsgebühren, die beim erstmaligen Kauf einer Anlage im Voraus erhoben werden. Gebühren für andere Fonds Back-End-Lasten, bei denen es sich um Gebühren und Provisionen handelt, die beim Verkauf der Anlage anfallen. Andere Gebühren beinhalten 12b-1 Gebühren, bei denen es sich um jährliche Vertriebs- oder Marketinggebühren für den Fonds handelt. Die Gebühr 12b-1 kann jedoch separat erhoben oder in die Kostenquote des Fonds eingebettet werden.

Die Gebühren sowie die Kostenquote sollten vor dem Kauf eines Indexfonds berücksichtigt werden. Einige Fonds scheinen ein besserer Kauf zu sein, da sie möglicherweise eine niedrige Kostenquote berechnen, aber sie können eine Back-End-Last oder eine Gebühr von 12b-1 separat berechnen. Die Gebühren- und Kostenquote, kumuliert, kann sich im Laufe der Zeit dramatisch auf die Rendite eines Anlegers auswirken.

In der Regel verlangen größere, etabliertere Fonds niedrigere Gebühren. Zum Beispiel berechnet der Vanguard 500 Index Admiral Shares Fund (VFIAX), der die Aktien von 500 der größten US-Unternehmen abbildet, ab dem 29. April 2021 eine Kostenquote von 0,04%.

Die niedrigeren Gebühren könnten das Ergebnis der Managementerfahrung bei der Verfolgung von Indizes sein, ein größerer Vermögensbasis, was die Nutzungsfähigkeit verbessern könnte Skaleneffekte beim Kauf der Wertpapiere. Skaleneffekte sind Kosteneinsparungen und Vorteile, die große Unternehmen erzielen, wenn sie in großen Mengen einkaufen können, wodurch die Stückkosten gesenkt werden.

Tracking-Fehler

Eine weitere Methode zur effektiven Bewertung von Indexfonds ist der Vergleich ihrer Tracking-Fehler und Quantifizieren der Abweichung jedes Fonds von dem Index, den er nachahmt.

Tracking Error misst, wie viel Abweichungen zwischen dem Wert des Fonds und dem Wert des Index, den der Fonds nachbildet, auftritt. Der Tracking Error wird normalerweise als a. ausgedrückt Standardabweichung, der angibt, wie groß die Abweichung oder Streuung zwischen dem Fondspreis und dem Durchschnitts- oder Durchschnittspreis des zugrunde liegenden Index ist. Beträchtliche Abweichungen weisen auf große Inkonsistenzen zwischen der Rendite eines Indexfonds und der Benchmark.

Diese große Divergenz könnte ein Hinweis auf eine schlechte Fondskonstruktion, hohe Gebühren oder Betriebsausgaben sein. Hohe Kosten können dazu führen, dass die Rendite eines Indexfonds deutlich unter der Rendite des Index liegt, was zu einem großen Tracking Error führt. Daher kann jede Abweichung zu kleineren Gewinnen und größeren Verlusten für den Fonds führen.

Die folgende Abbildung vergleicht die Rendite des S&P 500 (rot), des Vanguard 500 Index Admiral Shares (grün), des Dreyfus S&P 500 (blau) und des Advantus Index 500 B (violett). Beachten Sie die Abweichung des Indexfonds von der Benchmark, wenn die Ausgaben steigen.

Die Bestände eines Fonds

Nur weil ein Fonds Indexfonds in seinem Namen sagt, bedeutet dies nicht unbedingt, dass er den zugrunde liegenden Index oder Sektor genau abbildet. Bei der Suche nach einem Indexfonds ist zu beachten, dass nicht alle Indexfonds mit der Bezeichnung "S&P 500" oder "Wilshire 5000" Folgen Sie nur diesen Indizes. Einige Fonds können ein abweichendes Managementverhalten aufweisen. Mit anderen Worten, ein Portfoliomanager kann dem Fonds Aktien hinzufügen, die dem Index ähneln.

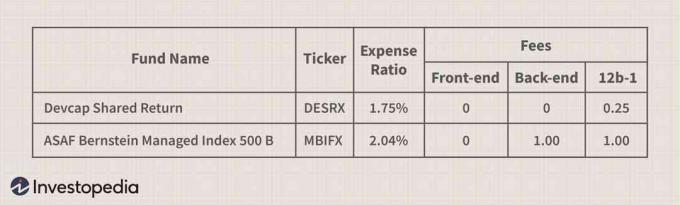

Nehmen Sie zum Beispiel den Devcap Shared Return Fund, einen sozial verantwortlichen S&P 500 Indexfonds. Ab Juni April 2003 hatte es eine Kostenquote von 1,75 % und berechnete eine 12b-1-Gebühr von 0,25 %. Ein anderer Fonds, der ASAF Bernstein Managed Index 500 B, wurde als S&P 500-Indexfonds kategorisiert, strebte jedoch tatsächlich danach, den S&P 500 zu übertreffen.

Sektorindexfonds, die einen Wirtschaftssektor abbilden, unterliegen oft der Subjektivität des Anlageverwalters, was im Fonds enthalten ist. Zum Beispiel der börsengehandelte Fonds SPDR S&P Homebuilders (XHB) ist dafür bekannt, Bestände in der Wohnungsbaubranche zu verfolgen. Ein Anleger, der den Fonds kauft, könnte annehmen, dass er nur Hausbauer enthält. Einige Beteiligungen sind jedoch Aktien von Unternehmen, die mit der Branche verbunden sind. Zum Beispiel Whirlpool Corporation (WHR), der Gerätehersteller, der Haushaltswarenladen, Home Depot (HD) sowie Aaron's Inc., ein Einzelhändler für Mietmöbel, sind alle enthalten.

Auch wenn a Portfoliomanager da ein Indexfonds zusätzliche Verwaltungsdienstleistungen erbringt, ist der Fonds nicht mehr passiv. Mit anderen Worten, ein Fonds könnte das Ziel haben, den Index wie den S&P 500 zu übertreffen, was zu Beständen führt, die Unternehmen und Wertpapiere außerhalb des nachgebildeten Index umfassen. Daher fallen bei Fonds mit diesen zusätzlichen Verkaufsfunktionen in der Regel weit überdurchschnittliche Gebühren an.

Für Anleger ist es wichtig, die Bestände eines Indexfonds vor einer Investition zu analysieren, um festzustellen, ob es sich um einen echten Indexfonds oder um einen Fonds mit einem indexähnlichen Namen handelt.

Mangelnde Diversifikation

Innerhalb des Index Fondskategorie, sind nicht alle aufgeführten Fonds so diversifiziert wie diejenigen, die einen Index wie den S&P 500 nachbilden. Viele Indexfonds haben die gleichen Eigenschaften wie fokussiert, Wert, oder Sektorfonds. Beachten Sie jedoch, dass fokussierte Fonds in der Regel weniger als 30 Aktien oder Vermögenswerte innerhalb desselben Sektors halten. Das Fehlen von Diversifikation in Sektorfonds können Anleger einem höheren Risiko aussetzen als ein Fonds, der den S&P 500 nachbildet, der aus 500 Unternehmen aus verschiedenen Wirtschaftssektoren besteht.

Besondere Überlegungen

Zu einer sorgfältigen Untersuchung von Indexfonds vor dem Kauf gehört auch die Sicherstellung, dass es wenig bis keine Tracking Errors gibt und dass die Gebühren- und Kostenquoten niedrig sind. Außerdem ist es wichtig, das Ziel des Anlageverwalters für den Indexfonds zu verstehen und zu verstehen, welche Bestände oder Anlagen enthalten sind, um dieses Ziel zu erreichen. Wenn das Ziel als aggressiv angesehen wird, können die Anlagen des Fonds vom zugrunde liegenden Index abweichen.

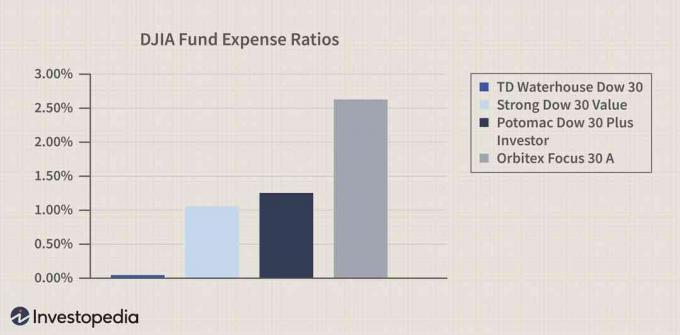

Die Notwendigkeit, Gebühren zu berücksichtigen, wird im Vergleich zu erhöhten Risikofaktoren noch wichtiger – Gebühren reduzieren die Höhe der Rendite für die eingegangenen Risiken. Betrachten Sie den folgenden Vergleich von Dow 30-Indexfonds:

Die Risikobereitschaft und der Zeithorizont eines Anlegers können sich auf die Wahl der Anlagen auswirken. Ein Rentner würde wahrscheinlich Indexfonds suchen, die konservativ oder risikoarm sind, da das Ziel darin bestehen könnte, das Portfolio zu erhalten und Erträge zu erzielen. Ein Millennial hingegen könnte einen Fonds wählen, der eine aggressivere Anlagestrategie verfolgt, die auf Wachstum ausgerichtet ist, da der Millennial mehr Zeit hat, um etwaige Marktrückgänge auszugleichen. Risikotoleranz und Zeithorizont sind wichtige Faktoren bei der Auswahl eines Indexfonds.