Der Drang, die Bildung von Finanzkompetenz zu fordern

Die grundlegenden finanziellen Fähigkeiten, die amerikanische Erwachsene brauchen, um im Leben erfolgreich zu sein, werden nicht oft in einem Klassenzimmer gelehrt. Für viele Menschen gibt es keine Unterrichtspläne und keine Mindestanforderungen finanzielle Bildung. Sie werden einfach in eine Welt geschickt, die voller Möglichkeiten ist, sich zu verschulden. Bestenfalls können ihre finanziellen Sensibilitäten aus Lektionen stammen, die von Familienmitgliedern weitergegeben wurden (manchmal auf die harte Tour), Anekdoten von Freunden und gelegentlichen Google-Suchen.

Die zentralen Thesen

- Grundlegende Finanzkenntnisse werden in den Vereinigten Staaten im Allgemeinen nicht in Klassenzimmern gelehrt.

- Mangelnde finanzielle Bildung hat dazu geführt, dass Amerikaner unzureichende Haushalts- und Rentenersparnisse sowie hohe Kreditkarten- und Studentendarlehensschulden haben.

- Ab 2020 verlangen 21 Bundesstaaten nun, dass High Schools Finanzkompetenz unterrichten, und 25 Bundesstaaten verlangen einen High School Economics-Kurs.

- Eine Umfrage unter Investopedia-Lesern ergab, dass das größte Interesse an kredit- und schuldenbezogenen Themen in den Staaten besteht, in denen die Menschen am meisten finanziell betroffen sind.

Amerikaner sind kaum am Passieren

Wenn Buchstabennoten für die Finanzkompetenz vergeben würden, würden die Vereinigten Staaten bestenfalls ein C+ erhalten. Weltweit belegte das Land 2014 mit nur 57 % der Erwachsene, die gemäß Standard & Poor’s Global Financial Literacy als finanziell gebildet gelten Umfrage. Australien, Kanada, Dänemark, Finnland, Deutschland, Israel, die Niederlande, Neuseeland, Norwegen, Schweden und das Vereinigte Königreich wiesen eine Finanzkompetenz von 61 % oder mehr auf. Ab 2016 waren die USA unter den Top 10 der höchsten Pro-Kopf-Verschuldung.

Es ist gut dokumentiert, dass a Mangelnde finanzielle Bildung kann zu ernsthaften Geldproblemen führen die Straße hinunter, und viele schwanken am Rand.

- Im Jahr 2017 hatten fast 40% der Erwachsenen in den USA nicht genug Ersparnisse, um einen Notfall von 400 US-Dollar abzudecken.

- Ab 2020 ist die Median Die Altersvorsorge für Amerikaner im Alter zwischen 55 und 64 Jahren betrug 134.000 US-Dollar, was eine jährliche Einkommen von ca. 7.500 US-Dollar pro Jahr (ca. 625 US-Dollar pro Monat) für Männer und 6.975 US-Dollar für Frauen (ca. 581 US-Dollar pro Jahr). Monat).

- Im Jahr 2020 betrug der durchschnittliche Kreditkartensaldo der Haushalte für diejenigen, die monatlich Schulden haben, 5.315 US-Dollar, was ein erheblicher Rückgang gegenüber dem Wert von 6.194 US-Dollar im Jahr 2019 war, dem ersten Rückgang seit 2011.

- Im Jahr 2020 lagen die Gesamtschulden für Studentendarlehen bei 1,71 Billionen US-Dollar, mehr als doppelt so viel wie vor zehn Jahren. Der Durchschnitt im Jahr 2020 lag bei 39.361 USD pro Kreditnehmer.

Ein Mangel an Bildung

Es ist nicht nur ein Millennial-Problem. Der Schuldenkreislauf beginnt für die meisten Amerikaner in jungen Jahren, was ihre Abhängigkeit von Studienkrediten und Kreditkarten anregt und nährt. Schlechte Fähigkeiten im Umgang mit Geld führen zu Entscheidungen, die in Eile, Verzweiflung und Angst getroffen werden, was zu mehr Schulden führt, zu mehr stressinduzierten Entscheidungen führt und so weiter.

Anstatt die Fähigkeiten zu vermitteln, die schlechte Geldgewohnheiten verhindern oder zumindest mildern könnten, begrüßen einige Hochschulen Kreditkartenunternehmen auf ihrem Gelände. Sie sind mehr als eifrig, einen 18-Jährigen für ein Konto mit hohen Zinsen anzumelden.

Wer stellt sicher, dass sie verstehen, wie Zinssätze funktionieren? Wie verwaltet man Schulden? Wie lange dauert es, eine Kreditkartenrechnung zu begleichen, wenn sie nur die Mindestzahlungen leisten? Nicht das Kreditkartenunternehmen. Nicht die Schule. Die meisten Studenten machen ihren Abschluss mit mehr Schulden, als sie bewältigen können, und mindestens einer Kreditkarte.

Finanzielle Bildung zum Gesetz machen

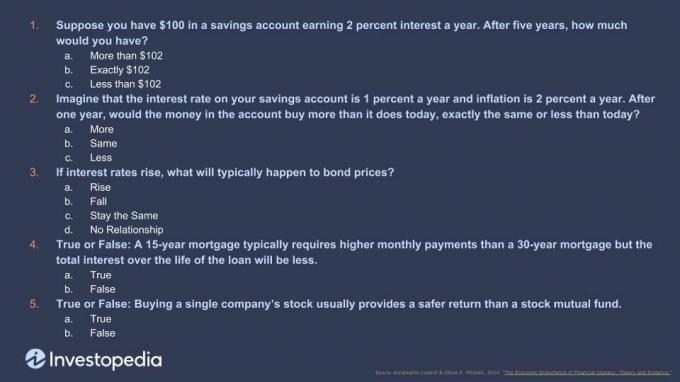

Alle paar Jahre wird die Aufsichtsbehörde für die Finanzindustrie (FINRA) gibt im Rahmen seiner National Financial Capability Study einen Fünf-Fragen-Test heraus, der das Wissen der Verbraucher über Zinsen, Aufzinsung, Inflation, Diversifikation und Anleihekurse misst. Beim jüngsten Test haben nur 34 % der Befragten alle fünf Fragen richtig beantwortet, was darauf hindeutet, dass die grundlegenden wirtschaftlichen und finanziellen Prinzipien, die diesen Problemen zugrunde liegen, weit verbreitet sind.

Vielleicht in Anerkennung der Situation könnte finanzieller Analphabetismus oder zumindest der Mangel an Bildung, der dies ermöglicht, bald gegen das Gesetz verstoßen, zumindest in Teile der USA In North Carolina hat der Gesetzgeber 2019 ein Gesetz verabschiedet, das von High-School-Schülern verlangt, einen Finanzbildungskurs zu belegen, bevor sie Absolvent. House Bill 924 hat einen Kurs für Wirtschaft und persönliche Finanzen (EPF) geschaffen, um grundlegende Anweisungen zu 23. zu vermitteln ökonomische Prinzipien, einschließlich der Verwaltung einer Kreditkarte, der Grundlagen der Kreditaufnahme und des Erhalts einer Hypothek.

North Carolina ist einer von 21 Bundesstaaten, die ab 2020 Finanzkenntnisse in der High School erfordern. Insgesamt 25 Staaten verlangen eine Wirtschaftsklasse. Diese Bemühungen kommen, als Amerikaner einen Rekordbetrag an Kreditkarten- und Studentendarlehensschulden anhäufen, von denen ein Großteil von 18- bis 35-Jährigen geschuldet wird. Dies führt oft zu einem schwächenden Zyklus von Überausgaben und wenig oder gar keinem Sparen oder Investieren. Infolgedessen leben laut Charles Schwabs Modern Wealth Index Survey 2019 59 % der Amerikaner von Gehaltsscheck zu Gehaltsscheck. Dank der Wirtschaftskrise 2020 ist diese Zahl auf 63 % gestiegen, die nur einen Notfall von einer finanziellen Katastrophe entfernt leben.

Was Amerikaner auf Investopedia lesen

Wir haben uns unsere Daten von 11 Millionen monatlichen US-Lesern angesehen, um zu sehen, welche Staaten welche persönlichen Finanzthemen nachgeschlagen haben und wie das verglichen mit ihrem durchschnittlichen Verhältnis von Schulden zu Haushaltseinkommen – und ob diese Staaten auf finanzielle Bildung drängten oder nicht Bedarf. Folgendes haben wir gefunden:

Die Regionen Südost, Südwest und Rocky Mountain

Dies sind die drei Bereiche, die am meisten finanzielle Not leiden. Im Südosten des Landes haben Bundesstaaten wie Maryland, Virginia, North Carolina, South Carolina und Florida hohe Schulden-Einkommens-Verhältnis, und die Einwohner des Südostens suchten am aktivsten nach Informationen über die Verwaltung ihrer Finanzen. Zu den Top-Begriffen und -Themen, nach denen sie suchten, gehörten die Verwaltung von Krediten, Baukrediten sowie Kredite und Hypotheken.

In den Regionen Südwest und Rocky Mountain des Landes haben auch Bundesstaaten wie New Mexico, Colorado, Arizona, Utah und Nevada hohe Schulden-Einkommens-Verhältnisse, und unsere Leser dort konzentrierten sich auch stark auf kreditbezogene Geschichten und hypothekenbezogene Begriffe, letztere insbesondere in Utah.

Sowohl die Südost- als auch die Rocky-Mountain-Region zeigten starkes Interesse an den Themen „Wie man aus den Schulden rauskommt“ und „Wie man mehr spart“, was darauf hindeutet, dass die Leute versuchen, die Lücken in ihren eigenen Finanzen zu schließen Bildung. Es ist gut zu sehen, dass viele der Bundesstaaten in diesen drei Regionen, wie zum Beispiel North Carolina, eine Form der Bildung von Finanzkompetenz an High Schools verpflichtend machen.

Nordosten und Mittlerer Westen

Nordöstliche Staaten wie New York, Pennsylvania, New Jersey, Rhode Island, Massachusetts und Vermont und die Staaten des Mittleren Westens wie Ohio, West Virginia, Kentucky, Indiana, Michigan, Illinois, Wisconsin, Iowa und Missouri haben alle eine niedrige Verschuldung im Verhältnis zum Einkommen Verhältnisse. Die Leser in diesen meist finanziell abgesicherten Regionen interessierten sich mehr für Altersvorsorge- und Bankthemen und suchten deutlich seltener nach Geschichten rund um Kredite oder Schulden.

Die Quintessenz

In einer Nation, in der Filme wie Der Wolf von der Wall Street und TV-Sendungen wie Milliarden Popkultur dominieren, sind wir oft überrascht, wie viele Leser zu Investopedia kommen, um sich über die grundlegendsten Finanzkonzepte zu informieren. Anfragen zu Themen wie „Was ist eine Aktie?“ "Was ist die Bedeutung einer Kreditwürdigkeit?" und „Wie fange ich an? investieren?" führen zu einigen unserer beliebtesten Artikel, selbst bei einer Leserschaft von 18 bis 80+ Jahren alt.

Die meisten Amerikaner bekommen nicht die finanzielle Bildung, die sie brauchen und müssen ein DIY-Patchwork aus Tipps und Tricks für das Geldmanagement erstellen. Wenn es zu finanziellen Schwierigkeiten kommt, erschwert fehlendes Wissen das Durch- und Herausarbeiten. Wir beobachten, wie sich die Auswirkungen dieses Defizits in der Finanzkompetenz in einer Schwellung manifestieren Schulden, die Millionen von Amerikanern weiterhin im Würgegriff halten, von denen viele zu uns kommen, um Hilfe.

Natürlich sollte die High School nicht der einzige Ort sein, an dem wir Finanzkompetenz erlernen. Aber es ist ein guter Anfang.