Berechnung des effektiven Steuersatzes aus der Gewinn- und Verlustrechnung

Der effektive Steuersatz ist der Prozentsatz des Einkommens, das von a. an Steuern gezahlt wird Konzern oder individuell. Er bezieht sich auf den Gesamtsteuersatz des Unternehmens und nicht auf seinen Grenzsteuersatz.

Der effektive Steuersatz gilt normalerweise für die Bundeseinkommensteuer und berücksichtigt nicht den Staat und lokale Einkommenssteuern, Verkaufssteuern, Grundsteuern oder andere Arten von Steuern, die eine Person möglicherweise Zahlen. Die Berechnung des effektiven Steuersatzes ist eine nützliche Kennzahl für das Benchmarking der effektiven Steuersätze von zwei oder mehr Unternehmen.

Die zentralen Thesen

- Der effektive Steuersatz bezieht sich auf den Gesamtsteuersatz einer natürlichen Person oder ein Unternehmen und nicht auf seinen Grenzsteuersatz.

- Der effektive Steuersatz wird von Anlegern häufig als Rentabilitätskennzahl für ein Unternehmen verwendet.

- Der Grund für Schwankungen des effektiven Steuersatzes eines Unternehmens ist noch wichtiger als die Schwankung selbst.

Gewinn- und Verlustrechnung und Steuersatz

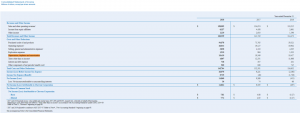

Gewinn- und Verlustrechnungen bieten a schneller Überblick über die finanzielle Performance eines bestimmten Unternehmens über einen bestimmten Zeitraum, in der Regel jährlich oder vierteljährlich. In einer Gewinn- und Verlustrechnung können Sie Einnahmen aus Verkäufen, Kosten der verkauften Ware (KOGS), Bruttomarge, Betriebsausgaben, Betriebseinnahmen, Zins- und Dividendenaufwendungen, Steueraufwendungen und Nettoeinkommen. Die Gewinn- und Verlustrechnung ist der Benchmark-Abschluss zur Ermittlung der Rentabilität eines Unternehmens.

Ein Unternehmen gibt seinen tatsächlichen prozentualen Steuersatz nicht in der Gewinn- und Verlustrechnung an. Trotzdem kannst du das herausfinden Effektivsteuersatz unter Verwendung der übrigen Angaben in der Gewinn- und Verlustrechnung.

Berechnung des effektiven Steuersatzes

Der effektive Steuersatz ist der Gesamtsteuersatz, den das Unternehmen auf seine verdientes Einkommen. Die einfachste Methode zur Berechnung des effektiven Steuersatzes besteht darin, den Einkommensteueraufwand durch den Gewinn (oder verdientes Einkommen) vor Steuern. Steueraufwand ist normalerweise der letzte Posten vor dem Endergebnis – Nettoeinkommen – in einer Gewinn- und Verlustrechnung.

Wenn ein Unternehmen beispielsweise 100.000 US-Dollar vor Steuern verdient und 25.000 US-Dollar Steuern gezahlt hat, beträgt der effektive Steuersatz 25.000 ÷ 100.000 oder 0,25. In diesem Fall ist deutlich zu erkennen, dass das Unternehmen einen Gesamtsteuersatz von 25 % an Einkommensteuern gezahlt hat.

Effektiver Steuersatz vs. Grenzsteuersatz

Der effektive Steuersatz weicht vom Grenzsteuersatz ab, d. h. dem Steuersatz, der auf einen zusätzlichen Dollar des Einkommens gezahlt wird. Der effektive Steuersatz ist eine genauere Darstellung der Gesamtsteuerschuld einer Person oder eines Unternehmens als ihr Grenzsteuersatz und ist in der Regel niedriger.

Bei der Betrachtung eines Grenzsteuersatzes im Vergleich zu einem effektiven Steuersatz ist zu beachten, dass sich der Grenzsteuersatz auf die höchste Steuerklasse bezieht, in die das Einkommen einer Person oder eines Unternehmens fällt. In den Vereinigten Staaten, Das Einkommen einer Person wird zu Sätzen besteuert, die steigen, wenn das Einkommen bestimmte Schwellenwerte erreicht. Dies wird als progressives Einkommensteuersystem bezeichnet. Zwei Personen mit Einkommen in der gleichen oberen Grenzsteuerklasse können am Ende sehr unterschiedliche effektive Steuersätze haben, je nachdem, wie viel ihres Einkommens in der oberen Steuerklasse lag.

Bedeutung des effektiven Steuersatzes

Der effektive Steuersatz ist eine Kennzahl, die Anleger als Rentabilitätskennzahl für eine Firma. Dieser Betrag kann von Jahr zu Jahr zum Teil dramatisch schwanken. Es kann jedoch schwierig sein, sofort zu erkennen, warum ein effektiver Steuersatz springt oder fällt. Zum Beispiel könnte es sein, dass ein Unternehmen in Anlage Buchführungsmanipulationen zur Verringerung der Steuerbelastung, anstatt eine Änderung des Managements oder des Prozesses, die betriebliche Verbesserungen widerspiegelt.

Denken Sie auch daran, dass Unternehmen oft zwei verschiedene vorbereiten Jahresabschluss; eine wird für die Berichterstattung verwendet, beispielsweise für die Gewinn- und Verlustrechnung. Der andere wird für steuerliche Zwecke verwendet. Ausgaben, die als zulässig sind Abzüge oder Guthaben für steuerliche Zwecke kann es zu Abweichungen in diesen beiden Dokumenten kommen. Wenn ein Unternehmen effektiv Steuerabzüge und -gutschriften einsetzt, ist sein effektiver Steuersatz niedriger als bei einem Unternehmen, das diese Strategien nicht effektiv anwendet.