Definition des Verhältnisses von Gesamtverschuldung zu Gesamtvermögen

Was ist das Verhältnis von Gesamtverschuldung zu Gesamtvermögen?

Gesamtverschuldung zu Gesamtvermögen ist a Hebelverhältnis das definiert den Gesamtbetrag der Schulden im Verhältnis zu Vermögenswerte im Besitz eines Unternehmens. Anhand dieser Kennzahl können Analysten die Hebelwirkung eines Unternehmens mit der anderer Unternehmen in derselben Branche vergleichen. Diese Informationen können widerspiegeln, wie finanziell stabil ein Unternehmen ist. Je höher das Verhältnis, desto höher der Grad der Leverage (DoL) und folglich das Risiko einer Investition in dieses Unternehmen.

Die zentralen Thesen

- Die Total-Debt-to-Total-Assets-Ratio gibt an, inwieweit ein Unternehmen seine Vermögenswerte mit Fremdkapital finanziert hat.

- Die Berechnung berücksichtigt alle Schulden des Unternehmens, nicht nur zahlbare Kredite und Anleihen, und berücksichtigt alle Vermögenswerte, einschließlich immaterieller Vermögenswerte.

- Wenn ein Unternehmen ein Verhältnis von Gesamtverschuldung zu Gesamtvermögen von 0,4 hat, werden 40 % seines Vermögens durch Gläubiger und 60 % durch Eigenkapital finanziert.

1:42

Gesamtverschuldung zu Gesamtvermögen

Das Verhältnis von Gesamtverschuldung zu Gesamtvermögen verstehen

Die Total-Debt-to-Total-Asset-Ratio analysiert die Bilanz durch Einbeziehung von lang- und kurzfristigen Schulden (Finanzverbindlichkeiten mit einer Laufzeit von einem Jahr) sowie aller Vermögenswerte – sowohl materieller als auch immaterieller Art, wie z. B. Geschäfts- oder Firmenwerte. Es gibt an, wie viel Schulden verwendet werden, um die Vermögenswerte eines Unternehmens zu tragen, und wie diese Vermögenswerte verwendet werden könnten, um Schulden zu bedienen. Es misst daher die Grad der Hebelwirkung.

Schuldendienst muss unter allen Umständen geleistet werden, sonst würde das Unternehmen seine Schuldenbindungen und laufen Gefahr, von den Gläubigern in die Insolvenz gezwungen zu werden. Während andere Verbindlichkeiten wie Abbrechnungsverbindlichkeiten und zum Teil langfristige Mietverträge ausgehandelt werden können, gibt es bei Debt Covenants nur sehr wenig Spielraum.

Ein Unternehmen mit einem hohen Verschuldungsgrad kann es daher schwieriger haben, während einer Rezession über Wasser zu bleiben als einem Unternehmen mit einem geringen Verschuldungsgrad. Es ist zu beachten, dass die Gesamtverschuldung keine kurzfristigen Verbindlichkeiten wie Verbindlichkeiten aus Lieferungen und Leistungen und langfristige Verbindlichkeiten wie z Kapitalleasing und Pensionsplanverpflichtungen.

Die Formel für Gesamtverschuldung zu Gesamtvermögen lautet

TD/TA=GesamtvermögenKurzfristige Schulden+Langfristige Verbindlichkeiten

Was sagt Ihnen das Verhältnis von Gesamtverschuldung zu Gesamtvermögen?

Total-Debt-to-Total-Assets ist ein Maß für das Vermögen des Unternehmens, das durch Fremdkapital und nicht durch Eigenkapital finanziert wird. Über mehrere Jahre berechnet, zeigt diese Leverage Ratio, wie ein Unternehmen gewachsen ist und seine Vermögenswerte im Zeitverlauf erworben hat.

Anleger verwenden die Kennzahl, um zu beurteilen, ob das Unternehmen über genügend Mittel verfügt, um seine aktuellen Schulden zu erfüllen, und um zu beurteilen, ob das Unternehmen eine Rendite aus seiner Investition erzielen kann. Gläubiger Verwenden Sie das Verhältnis, um zu sehen, wie viele Schulden das Unternehmen bereits hat und ob das Unternehmen seine bestehenden Schulden zurückzahlen kann. Dadurch wird festgelegt, ob dem Unternehmen zusätzliche Kredite gewährt werden.

Ein Verhältnis größer als 1 zeigt, dass ein erheblicher Teil des Vermögens durch Fremdkapital finanziert wird. Mit anderen Worten, das Unternehmen hat mehr Verbindlichkeiten als Vermögen. Eine hohe Quote weist auch darauf hin, dass sich ein Unternehmen möglicherweise einem Risiko aussetzt säumig auf seine Kredite, wenn die Zinsen plötzlich steigen würden.

Ein Verhältnis unter 1 weist hingegen darauf hin, dass ein größerer Teil des Unternehmensvermögens durch Eigenkapital finanziert wird.

Beispiel aus der Praxis für das Verhältnis von Gesamtverschuldung zu Gesamtvermögen

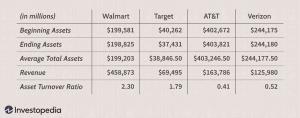

Untersuchen wir das Verhältnis von Gesamtverschuldung zu Gesamtvermögen für drei Unternehmen – The Walt Disney Company, Chipotle Mexican Grill, Inc. und Sears Holdings Corporation – für die Fiskaljahr (FY) endete 2017 (31. Dezember 2016, für Chipotle).

| Vergleich von Schulden zu Vermögenswerten | |||

|---|---|---|---|

| (Angaben in Millionen) | Disney | Chipotle | Sears |

| Gesamtschulden | $50,785 | $623.61 | $13,186 |

| Gesamtvermögen | $95,789 | $2,026.10 | $9,362 |

| Gesamtverschuldung gegenüber Vermögenswerten | 0.5302 | 0.3078 | 1.4085 |

Aus dem obigen Beispiel geht hervor, dass Sears einen viel höheren Grad an Leverage hat als Disney und Chipotle und daher ein geringeres Maß an finanzieller Flexibilität. Bei einer Gesamtverschuldung von mehr als 13 Milliarden US-Dollar ist es leicht zu verstehen, warum Sears gezwungen war, zu erklären Kapitel 11 Insolvenz im Oktober 2018. Investoren und Gläubiger hielten Sears aufgrund seiner sehr hohen Verschuldung für ein riskantes Unternehmen, in das man investieren und Kredite vergeben kann.

Grenzen des Verhältnisses von Gesamtverschuldung zu Gesamtvermögen

Ein Manko des Verhältnisses von Gesamtverschuldung zu Gesamtvermögen besteht darin, dass es keinen Hinweis auf die Qualität der Vermögenswerte liefert, da es alle materiellen und immaterielle Vermögenswerte zusammen. Nehmen wir zum Beispiel aus dem obigen Beispiel an, dass Disney langfristige Schulden in Höhe von 50,8 Mrd guten Willen immaterieller Vermögenswert für diesen Erwerb.

Wenn der Erwerb nicht wie erwartet verläuft und dazu führt, dass der gesamte Goodwill-Vermögenswert abgeschrieben wird, wird der Verhältnis der Gesamtverschuldung zum Gesamtvermögen (das jetzt 95,8 Milliarden US-Dollar - 20 Milliarden US-Dollar = 75,8 Milliarden US-Dollar betragen würde) wäre 0.67.

Wie bei allen anderen Kennzahlen sollte der Trend der Gesamtverschuldung zu Gesamtvermögen im Laufe der Zeit ausgewertet. Dies hilft zu beurteilen, ob sich das finanzielle Risikoprofil des Unternehmens verbessert oder verschlechtert. Ein steigender Trend weist beispielsweise darauf hin, dass ein Unternehmen nicht bereit oder in der Lage ist, seine Schulden zu begleichen, was auf einen zukünftigen Zahlungsausfall hindeuten könnte.