Private Equity-Definition: Wie funktioniert es?

Was ist Private Equity?

Private Equity ist ein alternative anlage Klasse und besteht aus Kapital, das nicht an einer öffentlichen Börse notiert ist. Private Equity setzt sich aus Fonds und Investoren zusammen, die direkt investieren in Privatunternehmen, oder die sich engagieren Aufkäufe von öffentlichen Unternehmen, was dazu führt, dass delisting des öffentlichen Eigenkapitals. Institutionelle und private Investoren stellen das Kapital für Private Equity zur Verfügung, und das Kapital kann zur Finanzierung neuer Technologien verwendet werden Akquisitionen, das Working Capital auszubauen und eine Bilanz zu stärken und zu festigen.

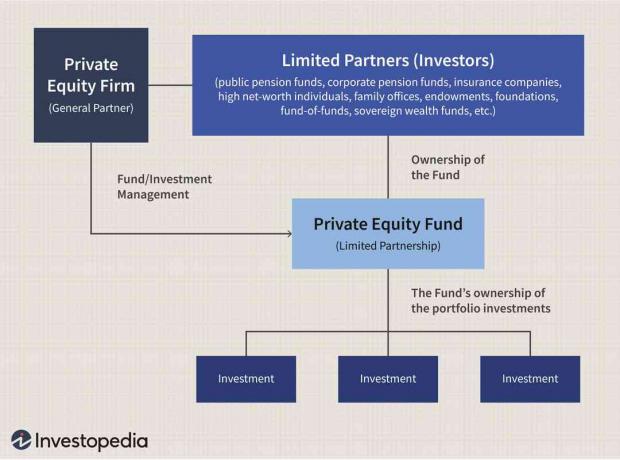

Ein Private-Equity-Fonds hat Begrenzte Partner (LP), die in der Regel 99 Prozent der Anteile an einem Fonds besitzen und über beschränkte Haftung, und Komplementäre (GP), die 1 Prozent der Aktien besitzen und voll haften. Letztere sind auch für die Durchführung und den Betrieb der Investition verantwortlich.

Die zentralen Thesen

- Private Equity ist eine alternative Form der privaten Finanzierung abseits öffentlicher Märkte, bei der Fonds und Investoren direkt in Unternehmen investieren oder solche Unternehmen aufkaufen.

- Private-Equity-Firmen verdienen Geld, indem sie von den Anlegern eines Fonds Management- und Performancegebühren verlangen.

- Zu den Vorteilen von Private Equity zählen der einfache Zugang zu alternativen Kapitalformen für Unternehmer und Unternehmensgründer und weniger Stress bei der vierteljährlichen Leistung. Diese Vorteile werden durch die Tatsache ausgeglichen, dass die Bewertungen von Private Equity nicht von den Marktkräften festgelegt werden.

- Private Equity kann verschiedene Formen annehmen, von komplexen Leveraged Buyouts bis hin zu Venture Capital.

Private Equity verstehen

Private-Equity-Investitionen stammen hauptsächlich aus institutionelle Anleger und akkreditierte Investoren, die erhebliche Geldsummen für längere Zeiträume bereitstellen können. In den meisten Fällen ziemlich lang Haltefristen werden häufig für Private-Equity-Investitionen benötigt, um eine umdrehen für notleidende Unternehmen oder um Liquiditätsereignisse wie einen Börsengang zu ermöglichen (Börsengang) oder ein Verkauf an eine Aktiengesellschaft.

Vorteile von Private Equity

Private Equity bietet Unternehmen und Startups mehrere Vorteile. Es wird von Unternehmen bevorzugt, weil es ihnen den Zugang zu Liquidität als Alternative zu herkömmlichen Finanzierungsmechanismen wie hochverzinsten Bankkrediten oder der Notierung an öffentlichen Märkten ermöglicht. Bestimmte Formen von Private Equity, wie zum Beispiel Venture Capital, finanzieren auch Ideen und Unternehmen in der Frühphase. Im Fall von Unternehmen, die nicht mehr gelistet sind, kann eine Private-Equity-Finanzierung diesen Unternehmen helfen, unorthodoxe Wachstumsstrategien abseits des Lichts der öffentlichen Märkte zu versuchen. Andernfalls verkürzt der Druck der vierteljährlichen Gewinne den Zeitrahmen, der der Geschäftsleitung zur Verfügung steht, um ein Unternehmen umzukrempeln oder mit neuen Wegen zu experimentieren, um Verluste zu reduzieren oder Geld zu verdienen.

Nachteile von Private Equity

Private Equity hat einzigartige Herausforderungen. Erstens kann es schwierig sein, Beteiligungen an Private Equity zu liquidieren, da im Gegensatz zu öffentlichen Märkten kein fertiges Orderbuch verfügbar ist, das Käufer und Verkäufer zusammenbringt. Ein Unternehmen muss einen Käufer suchen, um seine Investition oder sein Unternehmen zu verkaufen. Zweitens wird die Preisgestaltung von Aktien für ein Unternehmen im Bereich Private Equity durch Verhandlungen festgelegt zwischen Käufern und Verkäufern und nicht durch Marktkräfte, wie dies bei börsennotierten Firmen. Drittens werden die Rechte von Private-Equity-Aktionären in der Regel von Fall zu Fall durch Verhandlungen entschieden, anstatt durch einen breiten Governance-Rahmen, der typischerweise Rechte für ihre Aktionäre vorschreibt Gegenstücke auf öffentlichen Märkten.

Geschichte von Private Equity

Während Private Equity erst in den letzten drei Jahrzehnten in den Mittelpunkt des Mainstreams gerückt ist, wurden die in der Branche verwendeten Taktiken seit Anfang des letzten Jahrhunderts verfeinert. Der Bankmagnat JP Morgan soll 1901 den ersten Leveraged Buyout der Carnegie Steel Corporation, damals einer der größten Stahlproduzenten des Landes, für 480 Millionen US-Dollar durchgeführt haben. Er fusionierte es mit anderen großen Stahlunternehmen dieser Zeit, wie der Federal Steel Company und National Tube, um zu gründen Vereinigte Staaten Stahl – das größte Unternehmen der Welt. Es hatte eine Marktkapitalisierung von 1,4 Milliarden US-Dollar. Allerdings ist die Glass Steagall Act von 1933 beendete solche von den Banken durchgeführten Mega-Konsolidierungen.

Private-Equity-Firmen blieben nach dem Zweiten Weltkrieg meist am Rande des Finanzökosystems, bis in den 1970er Jahren Risikokapital begann, Amerikas technologische Revolution zu finanzieren. Die Technologiegiganten von heute, darunter Apple und Intel, erhielten zum Zeitpunkt ihrer Gründung die notwendigen Mittel, um ihr Geschäft aus dem aufstrebenden Risikokapital-Ökosystem des Silicon Valley zu skalieren. In den 1970er und 1980er Jahren wurden Private-Equity-Firmen zu einem beliebten Weg für Unternehmen, die Schwierigkeiten hatten, Gelder von den öffentlichen Märkten zu beschaffen. Ihre Deals sorgten für Schlagzeilen und Skandale. Mit zunehmendem Bewusstsein der Branche vervielfachte sich auch das für Fonds zur Verfügung stehende Kapital und die Größe einer durchschnittlichen Transaktion im Private-Equity-Bereich.

Als es 1988 stattfand, war der Kauf des Mischkonzerns RJR Nabisco durch Kohlberg, Kravis & Roberts (KKR) für 25,1 Milliarden US-Dollar die größte Transaktion in der Geschichte von Private Equity. Es wurde 19 Jahre später durch den 45-Milliarden-Dollar-Aufkauf des Kohlekraftwerksbetreibers TXU Energy in den Schatten gestellt. Goldman Sachs und TPG Capital schlossen sich KKR an, um während der Boomjahre von Private Equity zwischen 2005 und 2007 die erforderlichen Schulden für den Kauf des Unternehmens aufzunehmen.Sogar Warren Buffett kaufte Anleihen im Wert von 2 Milliarden Dollar von dem neuen Unternehmen. Der Kauf wurde sieben Jahre später zum Konkurs und Buffett nannte seine Investition „einen großen Fehler“.

Die Boomjahre für Private Equity fanden kurz vor dem Finanzkrise und fiel mit einem Anstieg ihrer Verschuldung zusammen. Nach a Harvard-Studie, haben globale Private-Equity-Gruppen in den Jahren zwischen 2006 und 2008 2 Billionen Dollar aufgebracht, und jeder Dollar wurde durch mehr als zwei Dollar Schulden gehebelt. Die Studie ergab jedoch, dass Unternehmen, die durch Private Equity unterstützt werden, besser abschneiden als ihre Pendants auf den öffentlichen Märkten. Dies zeigte sich vor allem bei Unternehmen mit begrenztem Kapital und Unternehmen, deren Investoren Zugang zu Netzwerken und Kapital hatten, die ihren Marktanteil steigerten.

In den Jahren seit der Finanzkrise machten Private-Credit-Fonds einen zunehmenden Anteil am Geschäft von Private-Equity-Gesellschaften aus. Solche Fonds nehmen Geld von institutionellen Anlegern wie Pensionsfonds auf, um eine Kreditlinie für Unternehmen bereitzustellen, die nicht in der Lage sind, die Märkte für Unternehmensanleihen zu erschließen. Die Fonds haben im Vergleich zu typischen PE-Fonds kürzere Laufzeiten und Laufzeiten und gehören zu den weniger regulierten Teilen der Finanzdienstleistungsbranche. Die hochverzinslichen Fonds sind im Gegensatz zum Rentenmarkt zudem weniger von geopolitischen Bedenken betroffen.

Wie funktioniert Private Equity?

Private-Equity-Firmen beschaffen Geld von institutionellen Anlegern und akkreditierten Anlegern für Fonds, die in verschiedene Arten von Vermögenswerten investieren. Die beliebtesten Arten der Private-Equity-Finanzierung sind unten aufgeführt.

- Distressed Funding: Auch als Geierfinanzierung bekannt, wird Geld bei dieser Art der Finanzierung in angeschlagene Unternehmen mit leistungsschwachen Geschäftsbereichen oder Vermögenswerten investiert. Die Absicht besteht darin, sie umzukehren, indem notwendige Änderungen in ihrer Geschäftsführung oder ihrem Betrieb vorgenommen oder ihre Vermögenswerte gewinnbringend verkauft werden. Im letzteren Fall können Vermögenswerte von physischen Maschinen und Immobilien bis hin zu geistigem Eigentum wie Patenten reichen. Unternehmen, die sich unter. angemeldet haben Kapitel 11 Insolvenz in den USA sind häufig Kandidaten für diese Art der Finanzierung. Nach der Finanzkrise 2008 kam es zu einem Anstieg der notleidenden Finanzierung durch Private-Equity-Firmen.

- Leveraged Buyouts: Dies ist die beliebteste Form der Private-Equity-Finanzierung und beinhaltet den vollständigen Aufkauf eines Unternehmens mit den Absicht, seine geschäftliche und finanzielle Gesundheit zu verbessern und es gewinnbringend an eine interessierte Partei weiterzuverkaufen oder einen Börsengang durchführen. Bis 2004 bildete der Verkauf von nicht zum Kerngeschäft gehörenden Geschäftsbereichen börsennotierter Unternehmen die größte Kategorie von Leveraged Buyouts für Private Equity. Der Leveraged-Buyout-Prozess funktioniert wie folgt. Eine Private-Equity-Firma identifiziert ein potenzielles Ziel und erstellt eine Sondereinsatzfahrzeug (SPV) zur Finanzierung der Übernahme. Typischerweise verwenden Unternehmen eine Kombination aus Fremd- und Eigenkapital, um die Transaktion zu finanzieren. Fremdfinanzierung kann Konto bis zu 90 Prozent der Gesamtmittel und wird steuerbegünstigt in die Bilanz des erworbenen Unternehmens eingestellt. Private-Equity-Firmen wenden eine Vielzahl von Strategien an, von der Reduzierung der Mitarbeiterzahl über den Austausch ganzer Managementteams bis hin zum Turnaround eines Unternehmens.

- Immobilien Private Equity: Diese Art der Finanzierung hat nach dem Einbruch der Immobilienpreise durch die Finanzkrise 2008 stark zugenommen. Typische Einsatzgebiete von Fonds sind Gewerbeimmobilien und Real Estate Investment Trusts (REIT). Immobilienfonds benötigen im Vergleich zu anderen Finanzierungskategorien im Private Equity ein höheres Mindestkapital für die Anlage. Auch bei dieser Art der Finanzierung werden Anlegergelder für mehrere Jahre am Stück weggesperrt. Dem Marktforschungsunternehmen Preqin zufolge sollen Immobilienfonds im Bereich Private Equity bis 2023 um 50 Prozent wachsen und eine Marktgröße von 1,2 Billionen US-Dollar erreichen.

- Dachfonds: Wie der Name schon sagt, konzentriert sich diese Art der Finanzierung hauptsächlich auf die Investition in andere Fonds, hauptsächlich Investmentfonds und Hedgefonds. Sie bieten einem Anleger, der sich die Mindestkapitalanforderungen für solche Fonds nicht leisten kann, einen Hintertürzugang. Kritiker solcher Fonds verweisen jedoch auf ihre höheren Verwaltungsgebühren (weil sie aus mehreren Fonds) und die Tatsache, dass eine uneingeschränkte Diversifikation nicht immer zu einer optimalen Multiplikationsstrategie führt kehrt zurück.

- Risikokapital: Risikokapitalfinanzierung ist eine Form von Private Equity, bei der Investoren (auch bekannt als Angels) Unternehmern Kapital zur Verfügung stellen. Je nachdem, in welcher Phase es bereitgestellt wird, Risikokapital kann verschiedene Formen annehmen. Seed-Finanzierung bezieht sich auf das Kapital, das ein Investor bereitstellt, um eine Idee von einem Prototyp zu einem Produkt oder einer Dienstleistung zu skalieren. Auf der anderen Seite kann eine Frühphasenfinanzierung einem Unternehmer helfen, ein Unternehmen weiter auszubauen, während eine Serie-A-Finanzierung es ihm ermöglicht, aktiv auf einem Markt zu konkurrieren oder einen zu gründen.

Wie verdienen Private-Equity-Firmen Geld?

Die Haupteinnahmequelle für Private-Equity-Gesellschaften sind Managementgebühren. Die Gebührenstruktur für Private-Equity-Firmen variiert in der Regel, beinhaltet jedoch in der Regel eine Verwaltungsgebühr und eine Performancegebühr. Bestimmte Firmen erheben eine jährliche Verwaltungsgebühr von 2 Prozent auf das verwaltete Vermögen und verlangen 20 Prozent des Gewinns aus dem Verkauf eines Unternehmens.

Positionen in einer Private-Equity-Gesellschaft sind sehr begehrt und das aus gutem Grund. Stellen Sie sich zum Beispiel vor, ein Unternehmen verwaltet ein Vermögen von 1 Milliarde US-Dollar (AUM). Diese Firma wird, wie die meisten Private-Equity-Firmen, wahrscheinlich nicht mehr als zwei Dutzend Investmentprofis haben. Die 20 Prozent des Bruttogewinns generieren Millionen an Firmengebühren; Infolgedessen werden einige der führenden Akteure der Investmentbranche von Positionen in solchen Unternehmen angezogen. Bei einem mittleren Marktniveau von 50 bis 500 Millionen US-Dollar an Deal-Werten werden Associate-Positionen wahrscheinlich Gehälter im niedrigen sechsstelligen Bereich bringen. Ein Vizepräsident einer solchen Firma könnte möglicherweise fast 500.000 US-Dollar verdienen, während ein Auftraggeber mehr als 1 Million US-Dollar verdienen könnte.

Bedenken in Bezug auf Private Equity

Ab 2015 wurde zu mehr Transparenz in der Private-Equity-Branche aufgerufen, vor allem aufgrund von die Höhe des Einkommens, der Verdienste und der himmelhohen Gehälter, die die Mitarbeiter bei fast allen Private Equity verdienen Firmen. Ab 2016 hat eine begrenzte Anzahl von Staaten Gesetzesentwürfe und Vorschriften gefordert, die einen größeren Einblick in das Innenleben von Private-Equity-Firmen ermöglichen. Der Gesetzgeber auf dem Capitol Hill drängt jedoch zurück und fordert Beschränkungen des Zugangs der Securities and Exchange Commission (SEC) zu Informationen.