Eine alternative Handelsstrategie für gedeckte Call-Optionen

Bücher über den Optionshandel haben schon immer die beliebte Strategie vorgestellt, die als bekannt ist gedeckter Anruf als Standardtarif schreiben. Aber es gibt eine andere Version des Covered-Call-Schreibens, von der Sie vielleicht nichts wissen. Es beinhaltet das Schreiben (Verkaufen) im Geld Anrufe abgedeckt, und es bietet Händler zwei große Vorteile: viel größer Abwärtsschutz und ein viel größeres Potenzial Gewinnspanne.

Lesen Sie weiter, um anhand eines ausführlichen Beispiels zu erfahren, wie diese Strategie funktioniert.

Die zentralen Thesen

- Ein Covered Call ist eine beliebte Optionsstrategie, mit der Einnahmen in Form von Optionsprämien erzielt werden.

- Um einen gedeckten Call auszuführen, schreibt (verkauft) ein Anleger, der eine Long-Position in einem Vermögenswert hält, Call-Optionen auf denselben Vermögenswert.

- Es wird oft von denen eingesetzt, die die zugrunde liegende Aktie über einen längeren Zeitraum halten wollen, aber kurzfristig keinen nennenswerten Kursanstieg erwarten.

- Diese Strategie ist ideal für einen Anleger, der der Meinung ist, dass sich der zugrunde liegende Preis in naher Zukunft nicht viel bewegen wird.

Traditionelles Schreiben über gedeckte Anrufe

Schauen wir uns ein historisches Beispiel mit Aktien von Rambus (RMBS) an, einem Unternehmen, das Chip-Schnittstellentechnologien herstellt und lizenziert. Wir können mit einem Blick auf die Preise von Mai beginnen Anrufoptionen für RMBS (siehe Abbildung 1 unten). Auch wenn dies ein älteres Beispiel sein mag, gelten die Prinzipien und Mechaniken noch heute und bleiben lehrreich.

RMBS schloss am Datum unseres Beispiels um 38.60 Uhr, und im Mai waren noch 27 Tage übrig Optionszyklus (Kalendertage bis zum Ablauf). Die Optionsprämien waren aufgrund der Unsicherheit in Bezug auf rechtliche Fragen und einer kürzlichen Gewinnmitteilung. Wenn wir einen traditionellen Covered-Call-Schreiben auf RMBS machen würden, würden wir 100 Aktien der Aktie kaufen und 3.860 $ bezahlen und dann verkaufen und verkaufen am Geld (Geldautomat) oder Pleite (OTM) Call-Option. Das kurzer Anruf durch den Long Stock gedeckt ist (100 Aktien ist die erforderliche Anzahl von Aktien bei Ausübung eines Calls).

Als diese Kurse ermittelt wurden, war RMBS eine der aktivsten Aktien, gegen die Calls geschrieben werden konnten, basierend auf einem Screening für gedeckte Calls, der nach Handelsschluss durchgeführt wurde. Betrachtet man die Abbildung 1 unten, wäre es möglich gewesen, den Aufwärts-Call vom 55. Mai zu 2,45 USD (245 USD) gegen 100 Aktien zu verkaufen. Diese traditionelle Covered-Call-Schreibweise hätte ein Aufwärtsgewinnpotenzial bis zum Ausübungspreis, plus die Prämie durch den Verkauf der Option gesammelt (d. h. bis zu 57,45 $).

Das maximale Renditepotenzial zum Ausübungszeitpunkt beträgt 52,1 %. Aber es gibt sehr wenig Schutz vor Verlusten, und eine auf diese Weise konstruierte Strategie funktioniert wirklich eher wie eine Long-Position als eine Premium-Sammelstrategie. Der Abwärtsschutz durch den verkauften Call bietet nur 6% eines Polsters, wonach die Aktienposition ungesicherte Verluste durch weitere Rückgänge erleiden kann. Ganz klar, die Risiko Belohnung scheint fehl am Platz zu sein.

Eine alternative gedeckte Anrufkonstruktion

Schaut man sich noch einmal Abbildung 1 an, könnte man stattdessen nach einer Option im Geld zum Verkauf suchen, wenn genügend Zeitprämie vorhanden ist (innerer Wert) auf der tief im geld Möglichkeit. Betrachtet man den Streik vom 25. Mai, der mit 13,60 $ im Geld ist, bleibt ein angemessener Zeitaufschlag von 1,20 $ (120 $) verfügbar. Mit anderen Worten, wenn man den 25. Mai verkauft, könnte man 120 $ Zeitprämie (den maximalen potenziellen Gewinn) einstreichen.

Abbildung 1 - RMBS-Optionspreise im Mai mit hervorgehobener Call-Option vom 25. Mai und Abwärtssicherung

Betrachtet man einen weiteren Strike, so würde der In-the-Money-Call vom 30. Bei diesem Streik steht eine Zeitprämie von 260 USD zur Verfügung.

Wie Sie in Abbildung 1 sehen können, ist das attraktivste Merkmal des Schreibansatzes der Abwärtsschutz von 38 % (für den Schreibvorgang vom 25. Mai). Die Aktie kann um 38% fallen und trotzdem keinen Verlust haben, und es besteht kein Risiko nach oben. Daher haben wir eine sehr breite potenzielle Gewinnzone, die bis auf 23,80 ($14,80 unter dem Aktienkurs) erweitert wurde. Jede Aufwärtsbewegung erzeugt einen Gewinn.

Während dieser Ansatz im Vergleich zu dem oben angegebenen Beispiel für einen traditionellen Anruf außerhalb des Geldes ein geringeres Gewinnpotenzial bietet, bietet ein Schreiben im Geld einen nahen Deltaneutral, reiner Zeitprämienansatz aufgrund des hohen Delta-Wertes der im Geld befindlichen Call-Option (sehr nahe 100). Während es keinen Raum gibt, von der Bewegung der Aktie zu profitieren, ist es möglich, unabhängig davon zu profitieren die Richtung der Aktie, da nur die Verfallsprämie die Quelle des Potenzials ist profitieren.

Auch das Potenzial Rendite höher ist, als es auf den ersten Blick erscheinen mag. Dies liegt daran, dass Kostenbasis ist viel niedriger aufgrund der Sammlung von 1.480 $ in Optionsprämie mit dem Verkauf der Call-Option im Geld vom 25. Mai.

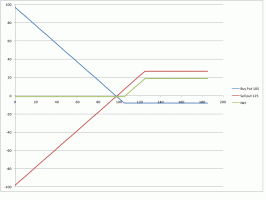

Potenzielle Rendite bei Call-Schreibvorgängen im Geld

Wie in Abbildung 2 gezeigt, beträgt die potenzielle Rendite dieser Strategie mit dem Schreiben von In-the-Money-Calls vom 25. Mai +5% (Maximum). Dies wird berechnet, indem die erhaltene Prämie (120 USD) durch die Kostenbasis (2.380 USD) dividiert wird, was +5% ergibt. Das mag nicht viel klingen, aber denken Sie daran, dass dies nur für einen Zeitraum von 27 Tagen gilt. Bei Verwendung mit Rand Um eine solche Position zu eröffnen, haben die Renditen das Potenzial, viel höher zu sein, aber natürlich mit zusätzlichem Risiko.

Wenn wir annualisieren Wenn Sie diese Strategie anwenden und regelmäßig In-the-Money-Call-Schreibvorgänge auf Aktien durchführen, die aus der Gesamtpopulation potenzieller Covered-Call-Schreibvorgänge überprüft werden, beträgt die potenzielle Rendite +69 %. Wenn du mit weniger leben kannst nachteiliges Risiko und Sie stattdessen den Call vom 30. Mai verkauft haben, steigt die potenzielle Rendite auf +9,5 % (oder +131 % annualisiert) – oder höher, wenn mit a. ausgeführt Margin-Konto.

Abbildung 2 - RMBS 25. Mai In-the-Money-Call-Schreibgewinn/-verlust

Die Quintessenz

Das Schreiben von Covered Calls ist bei Optionshändlern zu einer sehr beliebten Strategie geworden, aber eine alternative Konstruktion davon Die Premium-Collection-Strategie besteht in Form eines im Geld gedeckten Schreibens, das möglich ist, wenn Sie Aktien mit hoch implizite Volatilität in ihren Optionspreisen. Dies war bei unserem Rambus-Beispiel der Fall.

Diese Bedingungen treten gelegentlich auf den Optionsmärkten auf, und ihre systematische Suche erfordert ein Screening. Wenn ein Covered-Call-Schreib im Geld gefunden wird, bietet er einen ausgezeichneten, deltaneutralen Ansatz zur Erfassung von Zeitprämien - einen, der bietet einen größeren Schutz vor Kursverlusten und damit eine breitere potenzielle Gewinnzone als die traditionelle gedeckte oder aus dem Geld gedeckte schreibt.