So überlisten Sie die private Hypothekenversicherung

Niemand will zahlen müssen private Hypothekenversicherung (PMI) auf eine Hypothek. Es ist nicht billig und erhöht die monatlichen Kosten der Hypothek. Herausfinden ob Sie PMI vermeiden können beginnt damit, zu verstehen, warum Sie vielleicht überhaupt daran hängen bleiben.

Eine der Risikokennzahlen, die Kreditgeber bei der Zeichnung einer Hypothek verwenden, ist die Beleihungsquote (LTV). Dies ist eine einfache Berechnung, bei der der Kreditbetrag durch den Wert des Eigenheims geteilt wird. Je höher die LTV-Quote, desto höher das Risikoprofil der Hypothek. Die meisten Hypotheken mit einem LTV-Verhältnis von mehr als 80% erfordern, dass der PMI vom Kreditnehmer bezahlt wird. Dies liegt daran, dass ein Kreditnehmer, der weniger als 20% des Wertes der Immobilie besitzt, als wahrscheinlicher bei einem Kreditausfall gilt.

Die zentralen Thesen

- Eine private Hypothekenversicherung (PMI) kann eine teure Voraussetzung für die Aufnahme eines Wohnungsbaudarlehens sein.

- Der PMI wird wahrscheinlich für Hypotheken mit einer Beleihungsquote (LTV) von mehr als 80% erforderlich sein.

- Die Vermeidung von PMI kann Ihre monatlichen Zahlungen reduzieren und Ihr Zuhause erschwinglicher machen.

- Die erwartete Wertsteigerung des Eigenheims ist ein wichtiger bestimmender Faktor bei der Wahl eines Wegs zur Vermeidung von PMI.

PMI in der Tiefe

Nehmen wir zum Beispiel an, dass die Preis des Hauses Sie kaufen, beträgt 300.000 USD und der Kreditbetrag beträgt 270.000 USD (was bedeutet, dass Sie eine Anzahlung von 30.000 USD geleistet haben), was zu einer LTV-Quote von 90% führt. Die monatliche PMI-Zahlung beträgt zwischen 117 und 150 US-Dollar, abhängig von der Art der Hypothek, die Sie erhalten. (Hypotheken mit variablem Zinssatz oder ARMs erfordern höhere PMI-Zahlungen als Festzinshypotheken.)

PMI ist jedoch nicht unbedingt eine dauerhafte Voraussetzung. Kreditgeber müssen den PMI senken, wenn die LTV-Quote einer Hypothek 78% erreicht, und zwar durch eine Kombination aus Kapitalkürzung der Hypothek und Aufwertung des Eigenheimpreises.Wenn ein Teil der Reduzierung der LTV-Quote auf eine Aufwertung des Eigenheimpreises zurückzuführen ist, müssen Sie bedenken, dass Sie für eine neue Bewertung bezahlen müssen, um die Höhe der Aufwertung zu überprüfen.

Eine Alternative zum Bezahlen von PMI ist die Verwendung eines zweiten Hypothek oder ein sogenanntes Huckepack-Darlehen. So funktioniert's: Sie erhalten eine erste Hypothek in Höhe von 80 % des Eigenheimwertes und vermeiden so PMI und nehmen dann eine Hypothek auf zweite Hypothek mit einem Betrag in Höhe des Verkaufspreises des Hauses, abzüglich des Betrags der Anzahlung und des Betrags der ersten Hypothek.

Wenn Sie die Zahlen aus dem obigen Beispiel verwenden, würden Sie, wenn das Haus, das Sie kaufen, 300.000 US-Dollar kostet, eine erste Hypothek für 240.000 US-Dollar aufnehmen, eine Anzahlung von 30.000 US-Dollar leisten und eine zweite Hypothek für 30.000 US-Dollar erhalten. Dadurch entfällt die Notwendigkeit, den PMI zu zahlen, da die LTV-Quote der ersten Hypothek 80% beträgt. Allerdings haben Sie jetzt auch eine zweite Hypothek, die mit ziemlicher Sicherheit einen höheren Zinssatz trägt als Ihre erste Hypothek.

Obwohl es viele Arten von zweite Hypotheken verfügbar, der höhere Zinssatz ist selbstverständlich. Dennoch sind die kombinierten Zahlungen für die erste und zweite Hypothek in der Regel geringer als die Zahlungen für die erste Hypothek plus PMI.

Die Kompromisse

Zusammenfassend lässt sich sagen, dass Sie beim PMI zwei grundlegende Möglichkeiten haben, wenn Sie weniger als 20 % des Verkaufspreises oder des Wertes einer Immobilie als Anzahlung verwenden können:

- Verwenden Sie eine "eigenständige" erste Hypothek und zahlen Sie den PMI, bis der LTV der Hypothek 78% erreicht. Zu diesem Zeitpunkt kann der PMI eliminiert werden.

- Verwenden Sie eine zweite Hypothek. Dies wird höchstwahrscheinlich zu niedrigeren anfänglichen Hypothekenkosten führen als die Zahlung des PMI. Eine zweite Hypothek ist jedoch in der Regel höher verzinst als die erste Hypothek und kann nur durch Tilgung oder Umfinanzierung der ersten und zweiten Hypothek in eine neue eigenständige Hypothek beseitigt Hypothek. Vermutlich würden Sie dies tun, wenn der LTV 80 % oder weniger erreicht, sodass kein PMI erforderlich ist.

Mehrere andere Faktoren können bei dieser Entscheidung eine Rolle spielen. Beispielsweise:

- Vergleichen Sie die möglichen Steuereinsparungen im Zusammenhang mit der Zahlung von PMI mit den Steuereinsparungen, die mit der Zahlung von Zinsen für eine zweite Hypothek verbunden sind. Fragen Sie Ihren Buchhalter nach die IRS-Steuervorschriften zum Abzug von Hypothekenzinsen.

- Vergleichen Sie die Kosten einer neuen Bewertung zur Eliminierung von PMI vs. die Kosten für die Refinanzierung einer ersten und zweiten Hypothek in eine einzige eigenständige Hypothek. Beachten Sie das Risiko, dass die Zinsen zwischen dem Zeitpunkt der ersten Hypothekenentscheidung und dem Zeitpunkt der Refinanzierung der ersten und zweiten Hypothek steigen könnten.

- Prüfen Sie die unterschiedlichen Raten einer Hauptreduktion der beiden Optionen.

- Beachten Sie den Zeitwert des Geldes (die Vorstellung, dass Geld, das Sie jetzt ausgeben, in Zukunft mehr wert ist als der gleiche Betrag).

Die wichtigste Variable bei der Entscheidung ist jedoch die erwartete Steigerungsrate der Eigenheimpreise. Wenn Sie sich für eine eigenständige erste Hypothek entscheiden, für die Sie PMI zahlen müssen, anstatt eine zweite Hypothek ohne PMI – wie schnell könnte der Wert Ihres Eigenheims bis zu einem Punkt steigen, an dem der LTV 78 % beträgt und der PMI eliminiert werden kann? Dies ist der entscheidende Entscheidungsfaktor und deshalb werden wir uns jetzt darauf konzentrieren.

Wertschätzung: Der Schlüssel zur Entscheidungsfindung

Hier ist der wichtigste Entscheidungsfaktor: Sobald PMI aus dem Stand-alone-Modus entfernt ist erste Hypothek, ist die von Ihnen geschuldete monatliche Zahlung geringer als die Summe der Zahlungen für die erste und zweite Hypothek. Dies wirft zwei Fragen auf. Erstens, wie lange wird es dauern, bis der PMI beseitigt werden kann? Und zweitens, welche Einsparungen sind mit jeder Option verbunden?

Im Folgenden sind zwei Beispiele aufgeführt, die auf unterschiedlichen Schätzungen der Aufwertungsrate von Eigenheimen basieren.

Beispiel 1: Eine langsame Aufwertung des Eigenheimpreises

Die folgenden Tabellen vergleichen die monatlichen Zahlungen einer eigenständigen 30-jährigen Festhypothek mit PMI vs. eine 30-jährige Festzinshypothek in Kombination mit einer 30-jährigen/fälligen zweiten Hypothek mit einer Laufzeit von 15 Jahren.

Die Hypotheken haben folgende Merkmale:

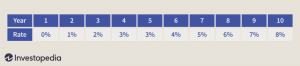

In der nachstehenden Tabelle werden die jährlichen Aufwertungsraten der Eigenheimpreise geschätzt.

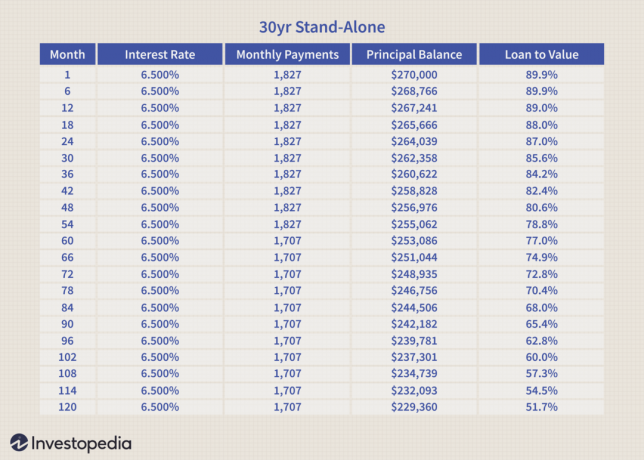

Beachten Sie, dass die PMI-Zahlung von 120 USD von der monatlichen Gesamtzahlung des Stand-Alone-Geräts zuerst gestrichen wird Hypothek in Monat 60 (siehe Tabelle unten), wenn der LTV 78% durch eine Kombination von Kapital erreicht Reduzierung und Aufwertung des Eigenheimpreises.

Die folgende Tabelle zeigt die kombinierten monatlichen Zahlungen der ersten und zweiten Hypothek. Beachten Sie, dass die monatliche Zahlung konstant ist. Der Zinssatz beträgt a gewichteter Durchschnitt. Der LTV ist nur der der ersten Hypothek.

Mit der ersten und zweiten Hypothek können in den ersten 60 Monaten monatlich 85 Dollar gespart werden. Dies entspricht einer Gesamtersparnis von 5.100 US-Dollar. Ab Monat 61 erhält die eigenständige erste Hypothek einen Vorteil von 35 USD pro Monat für die Restlaufzeiten der Hypotheken. Wenn wir 5.100 US-Dollar durch 35 US-Dollar teilen, erhalten wir 145.

Mit anderen Worten, in diesem Szenario einer langsamen Aufwertung der Eigenheimpreise würde es ab dem 61. Monat weitere 145 Monate dauern, bis die Zahlungsvorteil der eigenständigen ersten Hypothek ohne PMI könnte den anfänglichen Vorteil der kombinierten ersten und zweiten zurückgewinnen Hypotheken. (Dieser Zeitraum würde sich verlängern, wenn der Zeitwert des Geldes berücksichtigt würde.)

Beispiel 2: Eine schnelle Aufwertung des Eigenheimpreises

Das folgende Beispiel basiert auf den gleichen Hypotheken wie oben. Es werden jedoch die folgenden Schätzungen der Eigenheimpreissteigerung verwendet.

In diesem Beispiel zeigen wir nur eine einzige Tabelle der monatlichen Zahlungen für die beiden Optionen (siehe Tabelle unten). Beachten Sie, dass der PMI in diesem Fall in Monat 13 aufgrund des schnellen Anstiegs der Eigenheimpreise sinkt, was den LTV schnell auf 78% senkt.

Bei einer schnellen Aufwertung der Eigenheimpreise kann der PMI relativ schnell eliminiert werden.

Die kombinierten Hypotheken haben nur einen Zahlungsvorteil von 85 USD für 12 Monate. Dies entspricht einer Gesamtersparnis von 1.020 USD. Ab dem 13. Monat hat die eigenständige Hypothek einen Zahlungsvorteil von 35 USD. Wenn wir 1.020 $ durch 35 teilen, können wir feststellen, dass es 29 Monate dauern würde, um die anfänglichen Ersparnisse der kombinierten ersten und zweiten Hypothek auszugleichen.

Mit anderen Worten, ab Monat 41 wäre der Kreditnehmer finanziell besser gestellt, wenn er die eigenständige erste Hypothek mit PMI wählt. (Dieser Zeitraum würde sich verlängern, wenn der Zeitwert des Geldes berücksichtigt würde.)

Die Quintessenz

Wenn Sie ein Kreditnehmer sind, der weniger als 20 % Anzahlung, die Entscheidung, ob Sie eine erste eigenständige Hypothek und PMI verwenden oder sich für eine Kombination aus a eine erste und eine zweite Hypothek hängt weitgehend davon ab, wie schnell Sie den Wert Ihres Eigenheims erwarten Zunahme.

- Wenn Sie sich für die Zahlung des PMI entscheiden, kann dieser durch eine Bewertung eliminiert werden, sobald der LTV 78% erreicht.

- Wenn Sie sich für eine Kombination aus erster und zweiter Hypothek entscheiden, haben Sie wahrscheinlich anfängliche Einsparungen. Die einzige Möglichkeit, die zweite Hypothek zu eliminieren, die wahrscheinlich einen höheren Zinssatz tragen wird als das erste, ist die Rückzahlung oder die Refinanzierung Ihres ersten und zweiten Darlehens in eine neue eigenständige Anlage Hypothek.

Wenn Sie keine höhere Anzahlung oder kein günstigeres Eigenheim erzielen können, berechnen Sie Ihre Optionen anhand Ihres Zeithorizonts und Ihrer voraussichtlichen Entwicklung des Immobilienmarktes. Natürlich ist nichts vollständig vorhersehbar, aber so haben Sie die besten Chancen, die günstigste Entscheidung zu treffen.