Einführung in die Value-at-Risk-Formel (VAR)

Value-at-Risk (VAR oder manchmal VaR) wurde die "neue Wissenschaft" genannt von Risikomanagement”, aber Sie müssen kein Wissenschaftler sein, um VAR zu verwenden.

Hier, in Teil 1 dieser kurzen Serie zum Thema, schauen wir uns die Idee hinter VAR und die drei grundlegenden Methoden zu ihrer Berechnung an.

Die Idee hinter VAR

Das beliebteste und traditionellste Risikomaß ist Volatilität. Das Hauptproblem bei der Volatilität besteht jedoch darin, dass sie sich nicht um die Bewegungsrichtung einer Anlage kümmert: Aktien können volatil sein, weil sie plötzlich höher springen. Natürlich werden die Anleger nicht durch Gewinne beunruhigt.

Für Anleger besteht das Risiko in der Wahrscheinlichkeit, Geld zu verlieren, und VAR basiert auf dieser gesunden Tatsache. Unter der Annahme, dass die Anleger sich um die Wahrscheinlichkeit eines wirklich großen Verlusts kümmern, beantwortet VAR die Frage: "Was ist mein Worst-Case-Szenario?" oder "Wie viel könnte ich in einem wirklich schlechten Monat verlieren?"

Jetzt werden wir konkret. Eine VAR-Statistik besteht aus drei Komponenten: einem Zeitraum, einem Konfidenzniveau und einem Verlustbetrag (oder Verlustprozentsatz). Behalten Sie diese drei Teile im Hinterkopf, wenn wir einige Beispiele für Variationen der Frage geben, die VAR beantwortet:

- Was ist das Beste, was ich kann – mit einem 95%- oder 99%-Niveau von Vertrauen– erwarten Sie, im nächsten Monat in Dollar zu verlieren?

- Wie hoch ist der maximale Prozentsatz, den ich – mit einer Zuversicht von 95 % oder 99 % – im nächsten Jahr voraussichtlich verlieren werde?

Sie können sehen, dass die "VAR-Frage" drei Elemente hat: ein relativ hohes Vertrauensniveau (normalerweise entweder 95% oder 99%), ein Zeitraum (ein Tag, ein Monat oder ein Jahr) und eine Schätzung des Anlageverlusts (ausgedrückt in Dollar oder Prozent) Bedingungen).

Methoden zur Berechnung von VAR

Institutionelle Anleger verwenden VAR, um das Portfoliorisiko zu bewerten, aber in dieser Einführung werden wir es verwenden, um das Risiko eines einzelnen zu bewerten Index die wie eine Aktie gehandelt wird: die Nasdaq 100-Index, das über den Invesco. gehandelt wird QQQ Vertrauen. Das QQQ ist ein sehr beliebter Index der größten nichtfinanziellen Aktien, die an der Nasdaq-Börse gehandelt werden.

Es gibt drei Methoden zur Berechnung des VAR: die historische Methode, die Varianz-Kovarianz-Methode und die Monte-Carlo-Simulation.

1. Historische Methode

Die historische Methode reorganisiert einfach das Aktuelle historische Renditen, um sie vom schlechtesten zum besten zu ordnen. Es geht dann unter Risikogesichtspunkten davon aus, dass sich die Geschichte wiederholt.

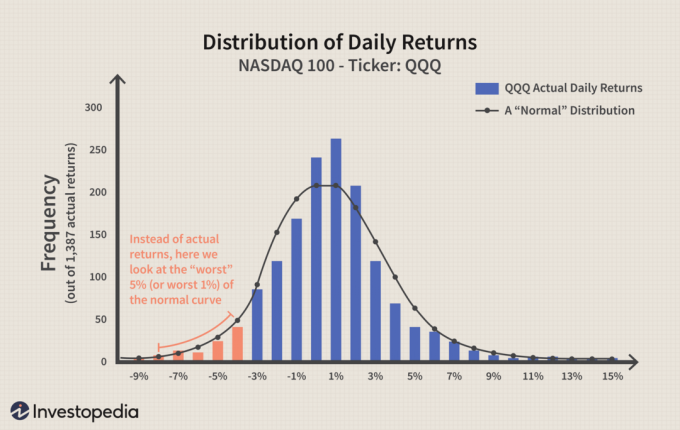

Schauen wir uns als historisches Beispiel den Nasdaq 100 ETF an, der unter dem Symbol QQQ (manchmal auch "Würfel" genannt) gehandelt wird und im März 1999 mit dem Handel begann.Wenn wir jede Tagesrendite berechnen, produzieren wir einen reichhaltigen Datensatz von mehr als 1.400 Punkten. Setzen wir sie in a Histogramm das vergleicht die Häufigkeit der Rückgabe von "Buckets". Zum Beispiel gab es am höchsten Punkt des Histogramms (dem höchsten Balken) mehr als 250 Tage, an denen die tägliche Rendite zwischen 0 % und 1 % lag. Ganz rechts ist bei 13 % kaum noch ein kleiner Balken zu sehen; es stellt den einen einzigen Tag (im Januar 2000) innerhalb eines Zeitraums von mehr als fünf Jahren dar, an dem die tägliche Rendite für den QQQ erstaunliche 12,4% betrug.

Beachten Sie die roten Balken, die das "linke Ende" des Histogramms bilden. Dies sind die niedrigsten 5% der täglichen Renditen (da die Renditen von links nach rechts geordnet sind, sind die schlechtesten immer der "linke Schwanz"). Die roten Balken reichen von täglichen Verlusten von 4% bis 8%. Da dies die schlechtesten 5% aller täglichen Renditen sind, können wir mit 95%iger Sicherheit sagen, dass der schlimmste Tagesverlust 4% nicht überschreiten wird. Anders ausgedrückt erwarten wir mit 95-prozentiger Zuversicht, dass unser Gewinn -4% überschreiten wird. Das ist VAR in Kürze. Lassen Sie uns die Statistik sowohl in Prozent als auch in Dollar umformulieren:

- Mit einer Zuversicht von 95 % erwarten wir, dass unser größter Tagesverlust 4 % nicht überschreiten wird.

- Wenn wir 100 US-Dollar investieren, sind wir zu 95 % zuversichtlich, dass unser größter Tagesverlust 4 US-Dollar (100 US-Dollar x -4 %) nicht überschreiten wird.

Sie können sehen, dass VAR tatsächlich ein Ergebnis ermöglicht, das schlechter ist als eine Rendite von -4%. Sie drückt keine absolute Gewissheit aus, sondern macht eine probabilistische Schätzung. Wenn wir unser Vertrauen erhöhen möchten, müssen wir uns nur im selben Histogramm nach links bewegen, bis die ersten beiden roten Balken bei -8% und -7% die schlechtesten 1% der täglichen Renditen darstellen:

- Mit einer Zuversicht von 99 % erwarten wir, dass der schlimmste Tagesverlust 7 % nicht überschreiten wird.

- Oder, wenn wir 100 US-Dollar investieren, sind wir zu 99% zuversichtlich, dass unser größter Tagesverlust 7 US-Dollar nicht überschreiten wird.

2. Die Varianz-Kovarianz-Methode

Diese Methode geht davon aus, dass Aktienrenditen normalverteilt sind. Mit anderen Worten, es erfordert, dass wir nur zwei Faktoren schätzen – einen erwartet (oder durchschnittliche) Rendite und a Standardabweichung– die es uns erlauben, a. zu zeichnen Normalverteilung Kurve. Hier tragen wir die normale Kurve gegen dieselbe tatsächliche Rendite Daten:

Die Idee hinter der Varianz-Kovarianz ist ähnlich der Idee hinter der historischen Methode – außer dass wir die bekannte Kurve anstelle von tatsächlichen Daten verwenden. Der Vorteil der normalen Kurve besteht darin, dass wir automatisch wissen, wo die schlechtesten 5% und 1% auf der Kurve liegen. Sie sind eine Funktion unserer gewünschten Konfidenz und der Standardabweichung.

| Vertrauen | Anzahl der Standardabweichungen (σ) |

| 95% (hoch) | - 1,65 x |

| 99% (wirklich hoch) | - 2,33 x |

Die obige blaue Kurve basiert auf der tatsächlichen täglichen Standardabweichung des QQQ, die 2,64 % beträgt. Die durchschnittliche Tagesrendite lag ziemlich nahe bei Null, daher gehen wir von einer durchschnittliche Rendite von Null zur Veranschaulichung. Hier sind die Ergebnisse des Einsetzens der tatsächlichen Standardabweichung in die obigen Formeln:

| Vertrauen | # von | Berechnung | Ist gleich |

| 95% (hoch) | - 1,65 x | - 1,65 x (2,64%) = | -4.36% |

| 99% (wirklich hoch) | - 2,33 x | - 2,33 x (2,64%) = | -6.15% |

3. Monte-Carlo-Simulation

Die dritte Methode beinhaltet die Entwicklung eines Modells für zukünftige Aktienkursrenditen und das Durchführen mehrerer hypothetischer Versuche durch das Modell. EIN Monte-Carlo-Simulation bezieht sich auf jede Methode, die zufällig Studien generiert, sagt uns aber selbst nichts über die zugrunde liegende Methodik.

Für die meisten Benutzer kommt eine Monte-Carlo-Simulation einem "Black-Box"-Generator von zufälligen, wahrscheinlichen Ergebnissen gleich. Ohne auf weitere Details einzugehen, haben wir eine Monte-Carlo-Simulation des QQQ basierend auf seinem historischen Handelsmuster durchgeführt. In unserer Simulation wurden 100 Versuche durchgeführt. Wenn wir es noch einmal ausführen würden, würden wir ein anderes Ergebnis erhalten – obwohl die Unterschiede sehr wahrscheinlich sind.

Zusammenfassend haben wir 100 hypothetische Versuche mit monatlichen Renditen für den QQQ durchgeführt. Unter ihnen lagen zwei Ergebnisse zwischen -15% und -20%; und drei lagen zwischen -20% und 25%. Das bedeutet, dass die fünf schlechtesten Ergebnisse (d. h. die schlechtesten 5%) weniger als -15% betrugen. Die Monte-Carlo-Simulation führt daher zu der folgenden VAR-artigen Schlussfolgerung: Bei einer Konfidenz von 95 % erwarten wir nicht, in einem bestimmten Monat mehr als 15 % zu verlieren.

Die Quintessenz

Value-at-Risk (VAR) berechnet der maximale erwartete Verlust (oder Worst-Case-Szenario) einer Anlage über einen bestimmten Zeitraum und mit einem bestimmten Vertrauensgrad. Wir haben uns drei Methoden angesehen, die häufig zur Berechnung des VAR verwendet werden. Beachten Sie jedoch, dass zwei unserer Methoden einen täglichen VAR und die dritte Methode einen monatlichen VAR berechnet haben. In Teil 2 dieser Serie zeigen wir Ihnen, wie Sie diese unterschiedlichen vergleichen können Zeithorizonte.