Begriff der Woche: September-Effekt

Börsenveteranen könnten sich vor dem langjährigen Ruf dieses Monats als schlechtester Monat zum Investieren, bekannt als September-Effekt, in Acht nehmen. Und auch wenn historische Renditen die Idee eines Marktabschwungs in diesem Monat unterstützen könnten, bedeutet das nicht zwangsläufig, dass alle Hoffnung verloren ist.

Die zentralen Thesen

- Der September-Effekt ist eine Anomalie, bei der die Aktienmarktrenditen im Laufe des Monats historisch gesehen schwach sind.

- Der Standard & Poor's (S&P) 500 hat seit 1945 im September generell Verluste verbucht, aber nicht jedes Jahr hat das gleiche Ergebnis erbracht.

- Der September-Effekt ist eine kalenderbasierte Marktanomalie, die nach Ansicht einiger Analysten mit saisonalen Verhaltensverzerrungen zusammenhängen könnte.

Was ist der September-Effekt?

Der Der Septembereffekt beschreibt ein Phänomen in denen die Börsenrenditen im Laufe des Monats häufig negativ sind. Abhängig vom analysierten Zeitraum untermauern historische Daten die Legitimität dieses Konzepts, aber die Wertentwicklung in der Vergangenheit ist nicht unbedingt ein Indikator für zukünftige Erträge.

Der September war normalerweise der schwächste Monat für die S&P 500 seit 1945, laut Analyse von Sam Stovall von CFRA Research, mit einem durchschnittlichen Verlust von -0,7 %. Der beste Monat des Jahres für Aktien im gleichen Zeitraum ist der April mit einem durchschnittlichen Plus von 1,6 %.

Allerdings können die Renditen von Jahr zu Jahr schwanken und nicht jedes Jahr verzeichnet im Monat September negative Renditen. Beispielsweise war die monatliche Gesamtrendite des S&P 500 im September von 2016 bis 2019 positiv.

Theorien hinter dem September-Effekt

Der traditionelle September-Effekt könnte Verhaltensänderungen widerspiegeln, die aus wiederkehrenden Ereignissen wie der Rückkehr der Schüler zur Schule oder dem Feiertagswochenende am Labor Day resultieren. Laut einer in Financial Management veröffentlichten Studie von Forschern des INSEAD, der National University of Singapore sowie der Erasmus School of Economics und der Tinbergen Institut.

Die Studie ergab, dass die Renditen nach großen US-Schulferien wie der Sommerpause um 0,6 % bis 1 % sinken, was zu einer schlechten Leistung im September führen könnte.

Eine weitere mögliche Erklärung für die schlechten Renditen im September sind die Auswirkungen von Marktpsychologie, so JP Morgan Wealth Management. Dieses Gefühl basiert nicht auf greifbaren Beweisen, sondern basiert vielmehr auf emotionalen oder kognitiven Faktoren. Dies deutet darauf hin, dass der Rückgang der Marktleistung auf den Glauben der Anleger an den September-Effekt und nicht auf den September-Effekt zurückzuführen ist Wirkung selbst.

Marktentwicklung Anfang September 2023

Der August 2023 endete mit einem Tief für den Aktienmarkt. da alle drei führenden Marktindizes an Boden verlorenDer Dow Jones Industrial Average (DJIA) fiel um 2,5 %, der Nasdaq verlor 2,2 % und der S&P 500 verlor 1,7 %.

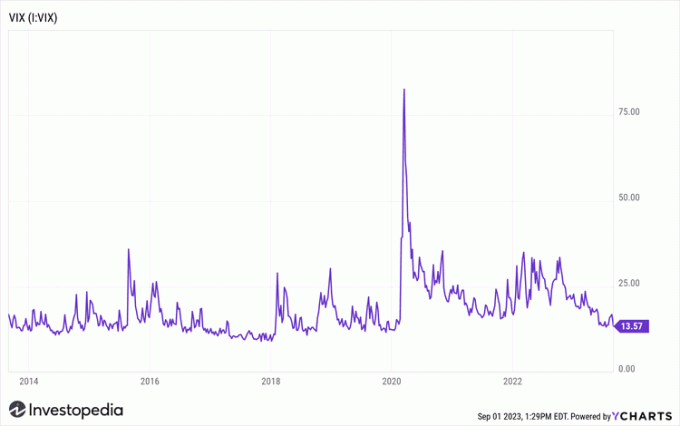

Trotz möglicher Befürchtungen im Zusammenhang mit dem September-Effekt ist die CBOE-Volatilitätsindex (VIX), der die Markterwartungen für die Volatilität in den kommenden 30 Tagen darstellt, lag bei Börsenschluss am letzten Augusttag bei 13,57, was auf ein risikoarmes Umfeld für Anleger hindeutet.