Strap-Optionen: Eine marktneutrale bullische Strategie

Der „Riemen“ bezeichnet a marktneutral Optionshandelsstrategie mit Gewinnpotenzial auf beiden Seiten der Preisbewegung. Strap entstand als leicht modifizierte Version von a Grätschen. Ein Straddle bietet auf beiden Seiten der zugrunde liegenden Preisbewegung das gleiche Gewinnpotenzial, was ihn zu einer effizienten marktneutralen Strategie macht, während der strap ist eine „bullische“ marktneutrale Strategie, die das doppelte Gewinnpotenzial bei Aufwärtsbewegungen im Vergleich zu entsprechenden Abwärtsbewegungen generiert Bewegung.

Strap-Optionen bieten unbegrenztes Gewinnpotenzial bei Aufwärtsbewegungen und begrenztes Gewinnpotenzial bei Abwärtsbewegungen. Das Risiko/Verlust ist auf die gesamte gezahlte Optionsprämie zuzüglich Brokerage & Provision begrenzt.

Riemenkonstruktion

Die Kosten für die Herstellung des Riemens sind hoch, da drei Kaufoptionen erforderlich sind:

- Kauf von 2 ATM (am Geld) Call-Optionen

- Kaufen Sie eine Put-Option am Geldautomaten (am Geld)

Alle drei Optionen sollten gleichzeitig auf denselben Basiswert gekauft werden

Ausübungspreis und Ablaufdatum. Der Basiswert kann jedes optionale Wertpapier sein, d. h. eine Aktie wie IBM oder ein Index wie SP-500.Gurtablösefunktion

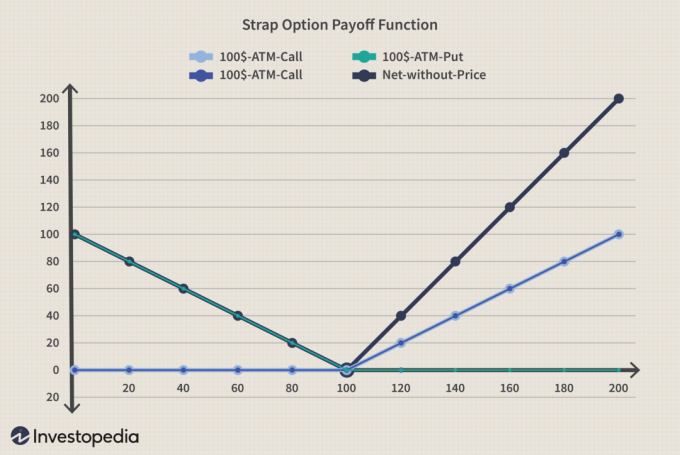

Lassen Sie uns einen Riemen für eine Aktie erstellen, die derzeit um die 100 US-Dollar gehandelt wird. Da wir Geldautomatenoptionen kaufen, sollte der Ausübungspreis für jede Option in der Nähe des zugrunde liegenden Preises liegen, d. h. 100 $.

Hier sind grundlegende Auszahlungsfunktionen für jede der drei Optionspositionen. Die überlappenden blauen und rosafarbenen Grafiken stellen die LONG CALL-Optionen des Ausübungspreises von 100 USD dar (die jeweils 6,5 USD kosten). Das gelbe Diagramm stellt die LONG PUT-Option dar (kostet 7 $). Den Preis (Optionsprämien) berücksichtigen wir im letzten Schritt.

Jetzt addieren wir diese Positionen, um die Nettoauszahlungsfunktion (türkisfarben) zu erhalten:

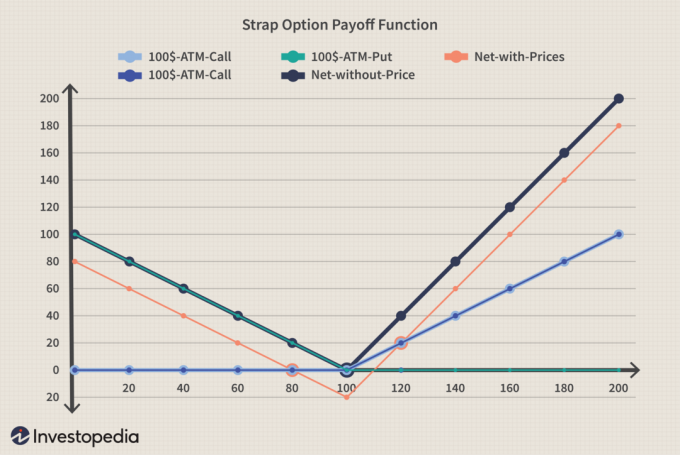

Betrachten wir abschließend die Preise. Die Gesamtkosten betragen (6,5 USD + 6,5 USD + 7 USD = 20 USD). Da es sich bei allen um LONG-Optionen, d. h. Käufe, handelt, entsteht durch diese Position eine Nettobelastung von 20 USD. Daher verschiebt sich die Nettoauszahlungsfunktion (türkisfarbener Graph) um 20 $ nach unten, was uns die braune Nettoauszahlungsfunktion mit berücksichtigten Preisen ergibt:

Strap-Gewinn- und Risiko-Szenarien

Es gibt zwei Gewinnbereiche für Strap-Optionen, d. h. wo die Auszahlungsfunktion über der horizontalen Achse bleibt. In diesem Beispiel ist die Position profitabel, wenn sich der Basiswert über 110 USD bewegt oder unter 80 USD fällt. Diese sind bekannt als Break-Even-Punkte weil es sich um die „Gewinn-Verlust-Grenzmarkierungen“ oder „No-Profit, No-Loss“-Punkte handelt.

Allgemein:

- Oberer Break-Even-Punkt = Ausübungspreis von Call/Puts + (Nettoprämie bezahlt/2)

= 100 $ + (20 $/2) = 110 $ für dieses Beispiel.

- Niedrigerer Break-Even-Punkt = Ausübungspreis von Call/Puts - Bezahlte Nettoprämie

= 100 $ – 20 $ = 80 $ für dieses Beispiel.

Strap-Gewinn- und Risikoprofil

Der Trade hat über dem oberen Break-Even-Punkt unbegrenztes Gewinnpotenzial, da der Preis zumindest theoretisch bis ins Unendliche steigen kann. Für jeden vom Basiswert gewonnenen Punkt generiert der Trade zwei Gewinnpunkte – d.h. eine Erhöhung des Basiswerts um einen Dollar erhöht die Auszahlung um zwei Dollar.

Hier bieten die bullischen Aussichten für Strap-Spiele einen besseren Gewinn nach oben im Vergleich zu den Nachteilen und wie sich der Strap von einem Straddle unterscheidet, der auf beiden Seiten das gleiche Gewinnpotenzial bietet.

Der Trade hat ein begrenztes Gewinnpotenzial unterhalb des unteren Break-Even-Punkts, da der Basiswert nicht unter 0 USD fallen kann. Für jeden verlorenen Punkt des Basiswerts generiert der Handel einen Gewinnpunkt.

Gewinn in Strap in Aufwärtsrichtung = 2 x (Preis des Basiswerts – Ausübungspreis der Calls) – Bezahlte Nettoprämie – Brokerage & Provision

Angenommen der Basiswert endet bei 140 $, dann Gewinn = 2 * (140 $ - 100 $) - 20 $ – Brokerage.

= 60 $ - Vermittlung.

Gewinn in Strap in Abwärtsrichtung = Ausübungspreis der Puts – Preis des Basiswerts – Bezahlte Nettoprämie – Brokerage & Provision

Angenommen der Basiswert endet bei $60, dann Gewinn = $100 - $60 - $20 – Brokerage.

= 20 $ – Vermittlung.

Der Risk-or-Loss-Bereich ist der Bereich, in dem die Auszahlungsfunktion unterhalb der horizontalen Achse liegt. In diesem Beispiel liegt er zwischen diesen beiden Break-Even-Punkten und erleidet einen Verlust, wenn der Basiswert zwischen 80 $ und 110 $ bleibt. Der Verlust variiert linear in Abhängigkeit vom zugrunde liegenden Kurs.

Maximaler Verlust beim Strap-Trading = gezahlte Nettooptionsprämie + Brokerage & Provision.

In diesem Beispiel maximaler Verlust = 20 $ + Brokerage.

Die Quintessenz

Die Strap-Strategie bietet eine gute Passform für Trader, die von hoher Volatilität und zugrunde liegenden Kursbewegungen in beide Richtungen profitieren möchten. Langfristige Optionshändler sollten Straps vermeiden, da sie durch den Zeitverfall eine beträchtliche Prämie erhalten. Halten Sie wie bei allen Handelsstrategien ein klares Gewinnziel ein und verlassen Sie die Position, wenn das Ziel erreicht ist. Obwohl der Stop-Loss aufgrund des begrenzten maximalen Verlusts bereits in die Position eingebaut ist, sollten Händler auch Stop-Loss-Level beobachten, die durch die zugrunde liegende Preisbewegung und Volatilität erzeugt werden.