Formel zur Berechnung des Nettobarwerts (NPV) in Excel

Barwert (NPV) ist ein Kernbestandteil von Unternehmensbudgetierung. Es ist eine umfassende Methode, um zu berechnen, ob ein vorgeschlagenes Projekt finanziell tragfähig ist oder nicht. Die Berechnung des NPV umfasst viele Finanzthemen in einer Formel: Zahlungsströme, das Zeitwert von Geld, das Diskontsatz über die Dauer des Projekts (in der Regel WACC), Endwert, und Bergungswert.

Wie verwende ich den Nettobarwert?

Um den NPV in den einfachsten Formen zu verstehen, denken Sie darüber nach, wie ein Projekt oder eine Investition in Bezug auf Geldzufluss und -abfluss funktioniert. Angenommen, Sie erwägen die Errichtung einer Fabrik, die im ersten Jahr eine Anfangsinvestition von 100.000 US-Dollar erfordert. Da es sich um eine Investition handelt, handelt es sich um einen Mittelabfluss, der als negativer Nettowert betrachtet werden kann. Es wird auch als Erstausgabe bezeichnet.

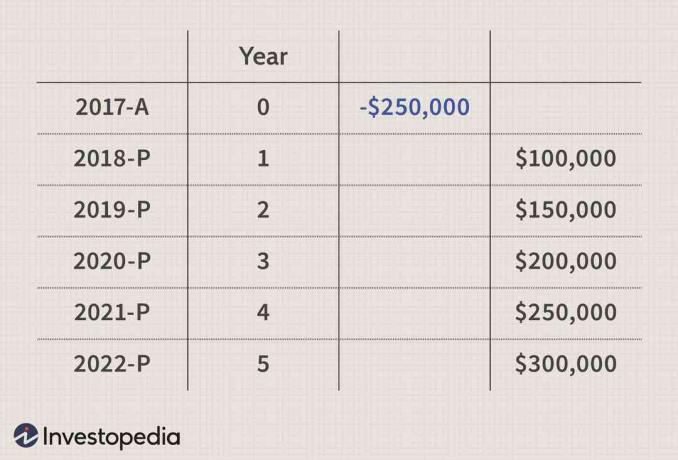

Sie erwarten, dass die Fabrik nach der erfolgreichen Gründung im ersten Jahr mit der Anfangsinvestition im zweiten Jahr mit der Produktion der Produktion (Produkte oder Dienstleistungen) beginnt. Daraus resultieren Nettomittelzuflüsse in Form von Erlösen aus dem Verkauf der Fabrikleistung. Sagen wir, die Fabrik erwirtschaftet im zweiten Jahr 100.000 US-Dollar, die bis zu den nächsten fünf Jahren jedes Jahr um 50.000 US-Dollar steigen. Die tatsächlichen und erwarteten Cashflows des Projekts stellen sich wie folgt dar:

XXXX-A stellt die tatsächlichen Cashflows dar, während XXXX-P die prognostizierten Cashflows über die genannten Jahre darstellt. Ein negativer Wert zeigt Kosten oder Investitionen an, während ein positiver Wert Zufluss, Einnahmen oder Einnahmen darstellt.

Wie entscheiden Sie, ob dieses Projekt profitabel ist oder nicht? Das Problem bei solchen Berechnungen ist, dass Sie im ersten Jahr Investitionen tätigen und die Cashflows über viele zukünftige Jahre hinweg realisieren. Um solche Unternehmungen zu bewerten, die sich über mehrere Jahre erstrecken, ist der NPV eine Rettung für die finanzielle Entscheidungsfindung, vorausgesetzt, die Investitionen, Schätzungen und Prognosen sind in hohem Maße genau.

Die NPV-Methodik ermöglicht es, alle Cashflows (gegenwärtig und zukünftig) auf einen festen Zeitpunkt zu bringen, daher der Name „gegenwärtiger Wert.“ Es funktioniert im Wesentlichen, indem es den Wert der erwarteten zukünftigen Cashflows zum gegenwärtigen Zeitpunkt subtrahiert Erstinvestition daraus, um den „Nettobarwert“ zu erreichen. Ist dieser Wert positiv, ist das Projekt profitabel und lebensfähig. Ist dieser Wert negativ, ist das Projekt verlustbringend und sollte vermieden werden.

In einfachsten Worten,

- NPV = (heutiger Wert der erwarteten zukünftigen Cashflows) – (heutiger Wert der investierten Barmittel)

Die Berechnung des zukünftigen Wertes aus dem Barwert umfasst die folgende Formel:

Zukünftiger Wert=Gegenwärtiger Wert×(1+R)Two:Zukünftiger Wert=erwartete Nettomittelzuflüsse währendein bestimmter ZeitraumR=Diskontsatz oder Rendite, die in. verdient werden könntealternative InvestitionenT=Anzahl der Zeiträume

Als einfaches Beispiel erhöhen sich die heute investierten 100 US-Dollar (Barwert) zu einem Zinssatz von 5 Prozent (r) für 1 Jahr (t) auf:

$100×(1+5%)1=$105

Da wir den Barwert basierend auf dem prognostizierten zukünftigen Wert erhalten möchten, kann die obige Formel wie folgt neu geordnet werden:

Gegenwärtiger Wert=(1+R)TZukünftiger Wert

Um nach einem Jahr (t) 105 US-Dollar (zukünftiger Wert) zu erhalten, wie viel sollte heute auf einem Bankkonto mit einem Zinssatz von 5 % angelegt werden? Mit obiger Formel:

Gegenwärtiger Wert=(1+5%)1$105=$100

Anders ausgedrückt: 100 US-Dollar sind der Barwert von 105 US-Dollar, der in Zukunft (ein Jahr später) erwartet wird, wenn man eine Rendite von 5 Prozent berücksichtigt.

Der NPV verwendet diese Kernmethode, um all diese zukünftigen Cashflows auf einen einzigen Punkt in der Gegenwart zu bringen. Die erweiterte Formel für den NPV lautet:

Barwert=(1+R0)T0FV0+(1+R1)T1FV1+(1+R2)T2FV2+⋯+(1+Rn)TnFVn

Hier, FV0, R0, und T0 geben den erwarteten zukünftigen Wert, die anwendbaren Sätze bzw. Zeiträume für das Jahr 0 (Erstinvestition) an. FVn, Rn, und Tn geben den erwarteten zukünftigen Wert, anwendbare Sätze und Zeiträume für das Jahr n an. Die Summation all dieser Faktoren führt zum Nettobarwert.

Zu beachten ist, dass diese Zuflüsse Steuern und anderen Erwägungen unterliegen. Daher wird der Nettozufluss auf Nachsteuerbasis angesetzt, d. h. es werden nur die Nettobeträge nach Steuern für die Mittelzuflüsse berücksichtigt und als positiver Wert berücksichtigt.

Ein Fallstrick bei diesem Ansatz besteht darin, dass eine Kapitalwertberechnung aus theoretischer Sicht zwar finanziell solide ist, aber nur so gut ist wie die Daten, die sie zugrunde legen. Es wird daher empfohlen, die Projektionen und Annahmen mit der höchstmöglichen Genauigkeit zu verwenden, für Positionen von Anlagebetrag, Anschaffungs- und Veräußerungskosten, alle steuerlichen Auswirkungen, tatsächlicher Umfang und Zeitpunkt der Barmittel fließt.

Schritte zur Berechnung des NPV in Excel

Es gibt zwei Methoden, um den NPV in der Excel-Tabelle zu berechnen. Zuerst können Sie die Basisformel verwenden, den Barwert jeder Komponente für jedes Jahr einzeln berechnen und dann alle zusammenzählen. Zweitens können Sie die integrierte Excel-Funktion verwenden, auf die über die „NPV“-Formel zugegriffen werden kann.

Verwenden des Barwerts für die NPV-Berechnung in Excel

Anhand der im obigen Beispiel genannten Zahlen gehen wir davon aus, dass das Projekt im Jahr Null einen Anfangsaufwand von 250.000 US-Dollar benötigt. Ab dem zweiten Jahr (Jahr eins) generiert das Projekt Zuflüsse von 100.000 US-Dollar, die jedes Jahr um 50.000 US-Dollar steigen, bis das Projekt im fünften Jahr abgeschlossen ist. Der WACC oder gewichtete durchschnittliche Kapitalkostensatz wird von den Unternehmen als Diskontierungssatz bei der Budgetierung eines neuen Projekts verwendet und wird während der gesamten Projektlaufzeit mit 10 Prozent angenommen.

Die Barwertformel wird auf jeden der Cashflows von Jahr null bis Jahr fünf angewendet. Zum Beispiel führt der Cashflow von -250.000 US-Dollar im ersten Jahr zu demselben Barwert im Jahr Null, während der Zufluss von 100.000 US-Dollar im zweiten Jahr (Jahr 1) zu einem Barwert von 90.909 US-Dollar führt. Es zeigt an, dass ein zukünftiger Zufluss von 100.000 US-Dollar im Jahr Null 90.909 US-Dollar wert ist und so weiter.

Die Berechnung des Barwerts für jedes der Jahre und die anschließende Aufsummierung dieser Werte ergibt den NPV-Wert von $472.169, wie im obigen Screenshot des Excel mit den beschriebenen Formeln gezeigt.

Verwenden der Excel NPV-Funktion für die NPV-Berechnung in Excel

Bei der zweiten Methode wird die eingebaute Excel-Formel "NPV" verwendet. Es braucht zwei Argumente, den Diskontierungssatz (dargestellt durch WACC) und die Reihe der Cashflows von Jahr 1 bis zum letzten Jahr. Es ist darauf zu achten, dass der Cashflow des Jahres Null in die Formel nicht miteinbezogen wird, was auch durch die Anfangsausgaben angezeigt wird.

Das Ergebnis der NPV-Formel für das obige Beispiel beträgt 722.169 $. Um den endgültigen Barwert zu berechnen, muss man den Anfangsaufwand von dem aus der Barwertformel erhaltenen Wert verringern. Es führt zu NPV = (722.169 $ - 250.000 $) = 472.169 $.

Dieser berechnete Wert stimmt mit dem überein, der bei der ersten Methode unter Verwendung des PV-Werts erhalten wurde.

Berechnung des Kapitalwerts in Excel: Video

Das folgende Video erklärt die gleichen Schritte anhand des obigen Beispiels.

Vor- und Nachteile der 2 Methoden

Obwohl Excel ein großartiges Werkzeug ist, um eine schnelle Berechnung mit hoher Präzision durchzuführen, ist seine Verwendung fehleranfällig und kann als einfacher Fehler zu falschen Ergebnissen führen. Abhängig von der Expertise und Bequemlichkeit verwenden Analysten, Investoren und Ökonomen eine der Methoden, da jede Vor- und Nachteile bietet.

Die erste Methode wird von vielen bevorzugt, da für die Best Practices der Finanzmodellierung Berechnungen transparent und leicht überprüfbar sein müssen. Das Problem beim Zusammenfassen aller Berechnungen in einer Formel besteht darin, dass Sie nicht leicht erkennen können, welche Zahlen wohin gehen oder welche Zahlen Benutzereingaben oder fest codiert sind. Das andere große Problem ist, dass die eingebaute Excel-Formel die anfänglichen Barausgaben nicht ausrechnet und selbst erfahrene Excel-Benutzer oft vergessen, den anfänglichen Ausgabenwert im Barwert anzupassen. Andererseits erfordert die erste Methode mehrere Schritte in der Berechnung, die auch anfällig für benutzerinduzierte Fehler sein können.

Egal welche Methode man anwendet, das erhaltene Ergebnis ist nur so gut wie die in den Formeln gesteckten Werte. Man muss versuchen, bei der Bestimmung der Werte, die für die Cashflow-Prognosen bei der Berechnung des NPV verwendet werden, so genau wie möglich zu sein.

Darüber hinaus geht die NPV-Formel davon aus, dass alle Cashflows in einer Pauschale am Jahresende eingehen, was offensichtlich unrealistisch ist. Um dieses Problem zu beheben und bessere Ergebnisse für den NPV zu erzielen, können die Cashflows gegebenenfalls zur Jahresmitte und nicht zum Jahresende diskontiert werden. Dies kommt der realistischeren Kumulierung der Cashflows nach Steuern im Jahresverlauf besser nahe.

Bei der Bewertung der Rentabilität eines einzelnen Projekts weist ein NPV von mehr als 0 USD auf ein Projekt hin, das das Potenzial hat, Nettogewinne zu erzielen. Beim Vergleich mehrerer Projekte basierend auf dem NPV sollte dasjenige mit dem höchsten NPV die offensichtliche Wahl sein, da dies das profitabelste Projekt anzeigt.