Unternehmens-Cashflow: Das Wesentliche verstehen

Wenn eine Unternehmen meldet Gewinn von 1 Milliarde US-Dollar bedeutet dies nicht unbedingt, dass sie so viel Bargeld auf der Bank hat. Der Jahresabschluss basiert auf der periodengerechten Rechnungslegung, die nicht zahlungswirksame Posten berücksichtigt. Abschlüsse berücksichtigen nicht zahlungswirksame Posten, um die finanzielle Gesundheit eines Unternehmens genauer widerzuspiegeln.

Die periodengerechte Buchführung kann jedoch zu Buchführungsgeräuschen führen, die oft am besten ausgeblendet werden, um eine genauere Bestimmung der von einem Unternehmen generierten Barmittel zu ermöglichen. Die Aussage von Cashflow schafft Klarheit. So interpretieren Sie die Kapitalflussrechnung.

Die zentralen Thesen

- Cashflows beziehen sich auf den operativen Umsatz eines Unternehmens und seine Fähigkeit, Einnahmen zu erzielen.

- Die Kapitalflussrechnung ist ein standardisiertes Dokument, das den Status des Cashflows eines Unternehmens zu einem bestimmten Zeitpunkt verdeutlicht.

- Für positive Cashflows und um den Anlegern eine Rendite zu bieten, müssen die langfristigen Mittelzuflüsse eines Unternehmens seine langfristigen Mittelabflüsse übersteigen.

- Beachten Sie, dass Cashflows positiv sein können, auch wenn die Nettogewinne negativ sind.

- Anleger müssen die Gewinn- und Verlustrechnung in Verbindung mit der Kapitalflussrechnung analysieren, um ein genaueres Bild von der Gesundheit eines Unternehmens zu erhalten.

Was sind Cashflows?

Geschäft dreht sich alles um Handel, den Austausch von Werten zwischen zwei oder mehr Parteien, und Bargeld ist der Vermögenswert, der benötigt wird, um am Wirtschaftssystem teilzunehmen. Obwohl einige Branchen bargeldintensiver sind als andere, kann kein Unternehmen auf Dauer überleben, ohne für seine Aktionäre einen positiven Cashflow pro Aktie zu erwirtschaften. Für einen positiven Cashflow müssen die langfristigen Mittelzuflüsse eines Unternehmens die langfristigen Mittelabflüsse übersteigen.

Ein Zahlungsmittelabfluss tritt auf, wenn ein Unternehmen Gelder an eine andere Partei überweist (entweder physisch oder elektronisch). Eine Überweisung könnte vorgenommen werden, um Mitarbeiter, Lieferanten und Gläubiger zu bezahlen; um langfristige Vermögenswerte und Investitionen zu erwerben; oder für Rechtskosten und Streitbeilegungen bezahlen. Es ist wichtig zu beachten, dass legale Wertübertragungen durch Schulden – ein Kauf auf Kredit – nicht als Geldabfluss erfasst werden, bis das Geld tatsächlich den Besitz des Unternehmens verlässt.

Ein Mittelzufluss ist das Gegenteil; es ist jede Geldüberweisung, die in den Besitz des Unternehmens gelangt. In der Regel stammt der Großteil der Mittelzuflüsse eines Unternehmens von Kunden, Kreditgebern (wie Banken oder Anleihegläubigern) und Investoren, die Eigenkapital vom Unternehmen kaufen. Gelegentlich stammen Zahlungsströme aus rechtlichen Vergleichen oder dem Verkauf von Unternehmensimmobilien oder -anlagen.

Cashflows vs. Einkommen

Es gibt einen Unterschied zwischen profitabel sein und einen positiven Cashflow haben Transaktionen. Nur weil ein Unternehmen Geld einbringt, bedeutet es nicht, dass es Gewinn macht (und umgekehrt).

Gewinne können auch bei positivem Cashflow negativ sein.

Zum Beispiel, wenn ein produzierendes Unternehmen eine geringe Produktnachfrage hat und daher beschließt, die Hälfte seiner Fabrikausrüstung zu Liquidationspreisen zu verkaufen. Das Unternehmen erhält vom Käufer Bargeld für die gebrauchten Geräte, verliert jedoch Geld auf dem Verkauf: Das Unternehmen würde es vorziehen, die Ausrüstung zur Herstellung von Produkten zu verwenden und einen Betriebsgewinn zu erzielen profitieren.

Da eine geringe Nachfrage eine zusätzliche Produktion ausschließt, besteht die nächstbeste Option darin, die Ausrüstung zu Preisen zu verkaufen, die viel niedriger sind, als das Unternehmen für die Ausrüstung bezahlt hat. Im Jahr, in dem die Geräte verkauft werden, würde das Unternehmen einen deutlich positiven Cashflow aufweisen, aber sein derzeitiges und zukünftiges Ertragspotenzial wäre düster. Da der Cashflow positiv sein kann, während die Rentabilität negativ ist, sollten Anleger die Gewinn- und Verlustrechnung in Verbindung mit der Cashflow-Rechnung analysieren.

Was ist die Kapitalflussrechnung?

Es gibt drei kritische Teile des Jahresabschlusses eines Unternehmens: die Bilanz, die Gewinn- und Verlustrechnung und die Kapitalflussrechnung. Die Bilanz gibt einen einmaligen Überblick über die Vermögenswerte und Schulden eines Unternehmens. Die Gewinn- und Verlustrechnung zeigt die Rentabilität des Unternehmens während eines bestimmten Zeitraums.

Die Kapitalflussrechnung unterscheidet sich von den anderen Abschlüssen, da sie als Unternehmensscheckbuch fungiert, das die beiden anderen Abschlüsse in Einklang bringt. Die Kapitalflussrechnung erfasst die Geldtransaktionen des Unternehmens (die Zu- und Abflüsse) während des gegebenen Zeitraums. Sie zeigt, ob alle in der Gewinn- und Verlustrechnung gebuchten Erlöse vereinnahmt wurden.

Gleichzeitig zeigt der Cashflow jedoch nicht unbedingt alle Aufwendungen des Unternehmens, da nicht alle anfallenden Aufwendungen sofort bezahlt werden. Obwohl das Unternehmen möglicherweise Verbindlichkeiten eingegangen ist, sind Zahlungen auf diese Verbindlichkeiten nicht als Zahlungsmittelabfluss erfasst, bis die Transaktion erfolgt (siehe Abschnitt "Was uns der Cashflow nicht sagt" unter).

Nachfolgend sind die verschiedenen Bereiche der Kapitalflussrechnung und ihre Bedeutung aufgeführt:

- Cash-Flow aus laufender Geschäftstätigkeit. In diesem Abschnitt wird das Bargeld gemessen, das durch den normalen Betrieb eines Unternehmens verwendet oder bereitgestellt wird. Es zeigt die Fähigkeit des Unternehmens, einen konstant positiven Cashflow aus dem operativen Geschäft zu erwirtschaften. Stellen Sie sich den normalen Betrieb als Kerngeschäft vor. Die normale Geschäftstätigkeit von Microsoft ist beispielsweise der Verkauf von Software.

- Cashflow aus Investitionstätigkeit. In diesem Bereich werden alle Barmittel aufgelistet, die durch den Kauf und Verkauf von einkommensschaffenden Vermögenswerten verwendet oder bereitgestellt werden. Wenn Microsoft Unternehmen mit Gewinn oder Verlust kauft oder verkauft, werden die daraus resultierenden Zahlen in diesen Abschnitt der Kapitalflussrechnung aufgenommen.

- Cashflow aus Finanzierungstätigkeit. Dieser Abschnitt misst den Geldfluss zwischen einem Unternehmen und seinen Eigentümern und Gläubigern. Negative Zahlen können bedeuten, dass das Unternehmen Schulden bedient, aber sie können auch bedeuten, dass das Unternehmen Dividendenzahlungen und Aktienrückkäufe tätigt, was die Anleger zufrieden stellt.

Die wichtigsten Punkte der Kapitalflussrechnung

Der erste zu erwähnende Posten in der Kapitalflussrechnung ist der unterste Posten. Dies dürfte die "Nettozunahme/-abnahme der Zahlungsmittel und Zahlungsmitteläquivalente" sein. Die untere Zeile gibt den Gesamtwert an Veränderung der liquiden Mittel des Unternehmens (der Vermögenswerte, die sofort in liquide Mittel umgewandelt werden können) im letzten Zeitraum. Wenn Sie unter überprüfen Umlaufvermögen In der Bilanz finden Sie Zahlungsmittel und Zahlungsmitteläquivalente (CCE oder CC&E). Wenn Sie die Differenz zwischen dem aktuellen CCE und dem des Vorjahres oder des Vorquartals nehmen, sollten Sie dieselbe Zahl wie die Zahl am Ende der Kapitalflussrechnung haben.

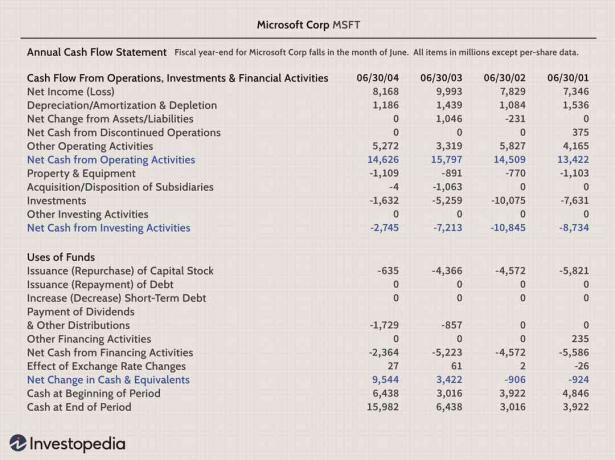

In der Beispiel-Cashflow-Rechnung von Microsoft vom Juni 2004 (siehe unten) zeigt die Rechnung ungefähr 9,5 USD Milliarden mehr liquide Mittel zum Ende des Geschäftsjahres 2003/04 als zu Beginn (siehe "Nettoveränderung der liquiden Mittel und Äquivalente").Bei näherer Betrachtung ist klar, dass das Unternehmen im Laufe des Jahres einen negativen Mittelabfluss von 2,7 Milliarden US-Dollar aus Investitionstätigkeit hatte (siehe „Nettogelder aus Investitionstätigkeit“). Dieser negative Cashflow ist wahrscheinlich auf den Kauf von langfristigen Beteiligungen zurückzuführen, die das Potenzial haben, in Zukunft Gewinne zu erwirtschaften.

Es ist schwierig zu bestimmen, ob ein negativer Cashflow aus Investitionstätigkeit ein positiver oder negativer Indikator ist – diese Cash Abflüsse sind Investitionen in die zukünftige Geschäftstätigkeit des Unternehmens (oder eines anderen Unternehmens) und das Ergebnis spielt sich langfristig ab Begriff.

Netto Cash von Betriebstätigkeiten enthüllt, dass Microsoft aus seinem üblichen Geschäftsbetrieb einen positiven Cashflow von 14,6 Milliarden US-Dollar generiert hat – ein gutes Zeichen. Beachten Sie, dass das Unternehmen seit mehreren Jahren einen ähnlichen positiven operativen Cashflow aufweist.Sollte diese Zahl im kommenden Jahr deutlich steigen oder sinken, würde dies auf eine zugrunde liegende Veränderung der Fähigkeit des Unternehmens hindeuten, liquide Mittel zu generieren.

Tiefer in die Cashflows eintauchen

Alle Unternehmen stellen Cashflow-Rechnungen als Teil ihres Jahresabschlusses bereit, aber der Cashflow (Nettoveränderung der Zahlungsmittel und -äquivalente) kann auch berechnet werden als Nettoeinkommen zuzüglich Abschreibungen und sonstiger nicht zahlungswirksamer Posten.

Die primäre Branche eines Unternehmens bestimmt in der Regel die Höhe des Cashflows, die als angemessen erachtet wird. Der Vergleich des Cashflows eines Unternehmens mit seinen Branchenkollegen oder Benchmarking ist eine gute Möglichkeit, die Gesundheit des Cashflows zu beurteilen. Ein Unternehmen, das nicht so viel Geld erwirtschaftet wie seine Wettbewerber, ist wirtschaftlich benachteiligt, erleidet einen Abschwung.

Auch ein nach Rechnungslegungsstandards als profitabel geltendes Unternehmen kann scheitern, wenn nicht genügend Bargeld vorhanden ist, um Rechnungen zu bezahlen. Der Vergleich der generierten Barmittel mit den ausstehenden Schulden, die als operative Cashflow-Quote bekannt ist, zeigt die Fähigkeit des Unternehmens, seine Kredite bedienen und Zinszahlungen. Wenn ein leichter Rückgang des vierteljährlichen Cashflows eines Unternehmens seine Kreditzahlungen gefährden würde, trägt das Unternehmen ein höheres Risiko als ein Unternehmen mit einem höheren Cashflow-Niveau.

Im Gegensatz zu den ausgewiesenen Einnahmen gibt es wenig Spielraum für Bargeldmanipulationen. Jedes Unternehmen, das Berichte bei der Securities and Exchange Commission (SEC) einreicht, muss seinen Quartals- und Jahresberichten eine Kapitalflussrechnung beifügen.

Ein Unternehmen kann auf Dauer nicht überleben, ohne seinen Aktionären einen positiven Cashflow pro Aktie zu erwirtschaften.

Was uns die Kapitalflussrechnung nicht sagt

Die Kapitalflussrechnung sagt uns nicht den erzielten oder verlorenen Gewinn in einem bestimmten Zeitraum: Die Rentabilität setzt sich aus verdienten Geldern, aber auch aus nicht zahlungswirksamen Posten zusammen. Dies gilt auch für Posten der Kapitalflussrechnung wie „Geldzuwachs aus Umsatz abzüglich Aufwendungen“. Dieser Artikel ist kein Indikator für den Gewinn.

Die Kapitalflussrechnung erzählt nicht die ganze Rentabilitätsgeschichte und ist kein zuverlässiger Indikator für die finanzielle Gesamtlage des Unternehmens. Die Liquiditätslage eines Unternehmens ist zwar bedeutend, spiegelt jedoch nicht die gesamte Finanzlage des Unternehmens wider. Die Kapitalflussrechnung berücksichtigt keine Verbindlichkeiten und Vermögenswerte, die in der Bilanz erfasst werden. Weiter, Accounts erhaltbar und Abbrechnungsverbindlichkeiten, die jeweils erheblich sein können, spiegeln sich ebenfalls nicht in der Kapitalflussrechnung wider.

Mit anderen Worten, die Kapitalflussrechnung ist eine komprimierte Version des Scheckhefts des Unternehmens, die einige andere Elemente enthält, die sich auf das Bargeld auswirken. Im Finanzierungsbereich wird beispielsweise angezeigt, wie viel das Unternehmen aus dem Rückkauf ausgegeben oder eingesammelt hat oder Verkauf von Aktien, Höhe der Ausgabe oder Tilgung von Schulden und der Betrag, den das Unternehmen ausbezahlt hat Dividenden.

Die Quintessenz

Die Kapitalflussrechnung ist nicht eindeutig. Diejenigen, die auf die Kapitalflussrechnung achten, sollten verstehen, inwieweit sich ein Unternehmen auf die Kapitalmärkte und inwieweit es auf das erwirtschaftete Geld angewiesen ist. Egal wie profitabel ein Unternehmen auch sein mag, wenn ihm das Geld fehlt, um Rechnungen zu bezahlen, wird es wahrscheinlich scheitern.

Es ist sinnvoll, in ein Unternehmen mit positivem Cashflow zu investieren, aber es gibt auch Chancen in Unternehmen, die noch keinen positiven Cashflow aufweisen. Die Kapitalflussrechnung ist einfach ein Puzzleteil. Die Analyse der Kapitalflussrechnung zusammen mit den anderen Aussagen gibt eine genauere Darstellung der finanziellen Gesundheit eines Unternehmens. Zu wissen, worauf bei einer Kapitalflussrechnung zu achten ist, hilft einem Anleger, Aktien zu vermeiden, die unter einer Cashflow-Krise leiden.