Der Einfluss einer invertierten Zinskurve

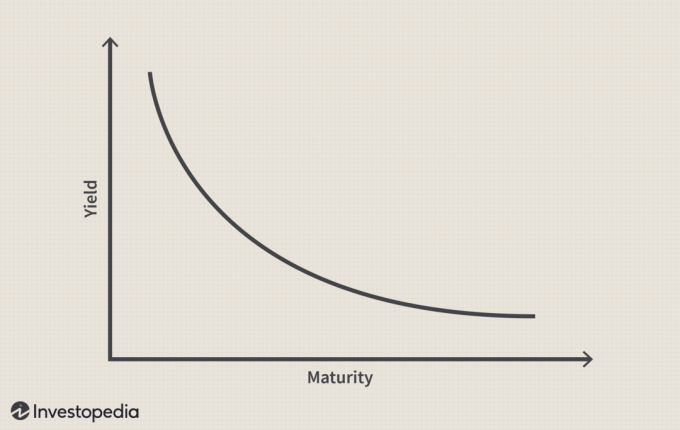

Der Begriff Ertragskurve bezieht sich auf das Verhältnis zwischen den kurz- und langfristigen Zinssätzen von festverzinsliche Wertpapiere vom US-Finanzministerium ausgegeben. Ein invertierte Zinsstrukturkurve tritt ein, wenn die kurzfristigen Zinsen die langfristigen Zinsen übersteigen. Unter normalen Umständen wird die Zinsstrukturkurve nicht invertiert, da Schuldtitel mit längeren Laufzeiten in der Regel höhere Zinssätze tragen als solche mit kürzeren Laufzeiten.

Aus wirtschaftlicher Sicht ist eine invertierte Zinsstrukturkurve ein bemerkenswertes und ungewöhnliches Ereignis, da sie darauf hindeutet, dass kurzfristig riskanter ist als langfristig. Im Folgenden erklären wir dieses seltene Phänomen, diskutieren seine Auswirkungen auf Verbraucher und Anleger und sagen Ihnen, wie Sie Ihr Portfolio entsprechend anpassen können.

Die zentralen Thesen

- Eine Zinsstrukturkurve veranschaulicht die Zinssätze von Anleihen mit steigender Laufzeit.

- Eine invertierte Zinsstrukturkurve liegt vor, wenn kurzfristige Schuldtitel höhere Renditen aufweisen als langfristige Instrumente des gleichen Kreditrisikoprofils.

- Invertierte Zinsstrukturkurven sind ungewöhnlich, da längerfristige Schulden mit höheren Risiken und höheren Zinssätzen verbunden sein sollten.

- Eine invertierte Treasury-Zinsstrukturkurve ist einer der zuverlässigsten Frühindikatoren für eine drohende Rezession.

Zinssätze und Zinskurven

Typischerweise sind die kurzfristigen Zinssätze niedriger als die langfristigen, sodass die Zinskurve nach oben verläuft, was höhere Renditen für längerfristige Anlagen widerspiegelt. Dies wird als a. bezeichnet normale Zinsstrukturkurve. Wenn der Verbreitung zwischen kurz- und langfristigen Zinsen verengt sich die Zinsstrukturkurve abzuflachen. EIN flache Zinsstrukturkurve wird häufig beim Übergang von einer normalen Zinsstrukturkurve zu einer invertierten beobachtet.

Was schlägt eine invertierte Zinskurve vor?

Historisch gesehen wurde eine invertierte Zinsstrukturkurve als Indikator für eine bevorstehende wirtschaftliche Rezession angesehen. Wenn die kurzfristigen Zinsen die langfristigen Zinsen übersteigen, Grundstimmung des Marktes deutet darauf hin, dass die langfristigen Aussichten schlecht sind und die Renditen langfristiger festverzinslich wird weiter fallen.

In jüngerer Zeit wurde diese Sichtweise in Frage gestellt, da ausländische Käufe von Wertpapieren von Das US-Finanzministerium hat eine hohe und anhaltende Nachfrage nach Produkten geschaffen, die von der US-Regierung unterstützt werden Schuld. Wenn Investoren aggressiv suchen Schuldtitel, kann der Schuldner niedrigere Zinsen anbieten. Wenn dies auftritt, argumentieren viele, dass es die Gesetze von Angebot und Nachfrage, anstatt drohenden wirtschaftlichen Untergang, die es Kreditgebern ermöglichen, Käufer anzuziehen, ohne höhere Zinsen zahlen zu müssen.

Invertierte Zinsstrukturkurven waren relativ selten, was zum großen Teil auf überdurchschnittlich lange Zeiträume zwischen den Rezessionen seit Anfang der 1990er Jahre zurückzuführen ist. Beispielsweise waren die Wirtschaftsexpansionen, die im März 1991, November 2001 und Juni 2009 begannen, drei der vier längsten Wirtschaftsexpansionen seit dem Zweiten Weltkrieg. Während dieser langen Zeiträume stellt sich oft die Frage, ob es wieder zu einer invertierten Zinsstrukturkurve kommen kann.

Wirtschaftszyklen, unabhängig von ihrer Länge, haben in der Vergangenheit vom Wachstum in die Rezession und wieder zurück übergegangen. Inverse Zinsstrukturkurven sind ein wesentliches Element dieser Zyklen, die jeder Rezession seit 1956 vorausgingen. Angesichts der Beständigkeit dieses Musters wird sich wahrscheinlich wieder eine invertierte Rendite bilden, wenn die aktuelle Expansion in eine Rezession übergeht.

Aufwärts geneigte Zinsstrukturkurven sind eine natürliche Erweiterung der höheren Risiken, die mit langen Laufzeiten verbunden sind. In einer wachsenden Wirtschaft verlangen Anleger auch am langen Ende der Kurve höhere Renditen, um die Opportunitätskosten in Anleihen gegenüber anderen Anlageklassen zu investieren und einen akzeptablen Spread gegenüber den Inflationsraten aufrechtzuerhalten.

Da sich der Konjunkturzyklus zu verlangsamen beginnt, möglicherweise aufgrund von Zinserhöhungen der Federal Reserve Bank, steigt der Aufwärts Die Steigung der Zinsstrukturkurve neigt dazu, sich abzuflachen, wenn die kurzfristigen Zinsen steigen und die längerfristigen Renditen stabil bleiben oder sinken leicht. In diesem Umfeld sehen Anleger langfristige Renditen als akzeptablen Ersatz für das Potenzial von niedrigere Renditen bei Aktien und anderen Anlageklassen, die tendenziell die Anleihekurse erhöhen und reduzieren ergibt.

Die Bildung einer invertierten Zinskurve

Angesichts einer bevorstehenden Zunahme einer Rezession neigen Anleger dazu, lange Staatsanleihen zu kaufen, basierend auf der Prämisse, dass sie einen sicheren Hafen vor fallenden Aktienmärkten bieten Kapitalerhalt und haben ein Wertsteigerungspotenzial bei sinkenden Zinssätzen. Durch die Rotation zu langen Laufzeiten können die Renditen unter die kurzfristigen Zinsen fallen und eine invertierte Zinsstrukturkurve bilden. Seit 1956 haben Aktien nach Beginn einer Inversion sechsmal ihren Höchststand erreicht, und die Wirtschaft ist innerhalb von sieben bis 24 Monaten in eine Rezession gefallen.

Ab 2017 erschien die jüngste invertierte Zinsstrukturkurve erstmals im August 2006, als die Fed die kurzfristigen Zinsen als Reaktion auf die Überhitzung der Aktien-, Immobilien- und Hypothekenmärkte anhob. Die Umkehrung der Zinsstrukturkurve ging dem Höchststand des Standard & Poor’s 500 im Oktober 2007 um 14 Monate und dem offiziellen Beginn der Rezession im Dezember 2007 um 16 Monate voraus. Eine wachsende Zahl von Wirtschaftsaussichten für 2018 von Wertpapierfirmen deutet jedoch darauf hin, dass eine umgekehrte Die Zinsstrukturkurve könnte sich am Horizont befinden, was auf die Verengung des Spreads zwischen kurz- und langlaufenden Treasuries zurückzuführen ist.

Wenn die Geschichte ein Präzedenzfall ist, ist die aktuelle Konjunktur Fortschritte werden, und eine Verlangsamung der Wirtschaft könnte sich schließlich bemerkbar machen. Wenn die Sorge um die nächste Rezession so weit steigt, dass Investoren den Kauf von langlaufenden Treasuries als die beste Option für ihre Portfolios ist, besteht eine hohe Wahrscheinlichkeit, dass die nächste invertierte Zinsstrukturkurve anhält gestalten.

Auswirkungen der umgekehrten Zinskurve auf die Verbraucher

Neben den Auswirkungen auf die Anleger hat eine invertierte Zinsstrukturkurve auch Auswirkungen auf die Verbraucher. Zum Beispiel finanzieren Eigenheimkäufer ihre Immobilien mit variabel verzinsliche Hypotheken (ARMs) haben Zinssätze, die regelmäßig auf der Grundlage der kurzfristigen Zinssätze aktualisiert werden. Wenn die kurzfristigen Zinssätze höher sind als die langfristigen, steigen die Zahlungen auf ARMs tendenziell. Wenn dies auftritt, fester Zinssatz Kredite können attraktiver sein als variabel verzinste Kredite.

Kreditlinien sind in ähnlicher Weise betroffen. In beiden Fällen müssen die Verbraucher einen größeren Teil ihres Einkommens für den Schuldendienst aufwenden. Dies reduziert die entbehrlichen Einkommen und wirkt sich negativ auf die Gesamtwirtschaft aus.

Auswirkungen der invertierten Zinskurve auf festverzinsliche Anleger

Eine Inversion der Zinsstrukturkurve hat den größten Einfluss auf festverzinsliche Anleger. Unter normalen Umständen, Langzeitinvestitionen haben höhere Erträge; Da Anleger ihr Geld über längere Zeiträume riskieren, werden sie mit höheren Auszahlungen belohnt. Eine invertierte Kurve eliminiert die Risikoprämie für langfristige Anlagen und ermöglicht es Anlegern, mit. bessere Renditen zu erzielen Kurzzeit Investitionen.

Wenn der Spread zwischen US-Staatsanleihen (eine risikofreie Anlage) und risikoreicheren Unternehmensalternativen historische Tiefststände erreicht, ist es oft eine leichte Entscheidung, in risikoärmere Vehikel zu investieren. In solchen Fällen bietet der Kauf eines durch Treasury besicherten Wertpapiers eine Rendite ähnlich der Rendite auf Junk-Bonds, Unternehmensanleihen, Immobilieninvestmentfond (REITs) und andere Schuldtitel, jedoch ohne das mit diesen Vehikeln verbundene Risiko. Auch Geldmarktfonds und Einlagenzertifikate (CDs) können attraktiv sein – insbesondere dann, wenn eine einjährige CD vergleichbare Renditen wie eine 10-jährige Staatsanleihe liefert.

Auswirkungen der invertierten Zinskurve auf Aktienanleger

Wenn die Zinsstrukturkurve invertiert wird, Gewinnmargen fallen für Unternehmen, die Bargeld zu kurzfristigen Zinssätzen leihen und Kredite zu langfristigen Zinssätzen, wie beispielsweise Gemeindebanken. Ebenso sind Hedgefonds oft gezwungen, erhöhte Risiken einzugehen, um die gewünschte Rendite zu erzielen.

Tatsächlich wird einer schlechten Wette auf die russischen Zinssätze weitgehend der Untergang von. zugeschrieben Langfristiges Kapitalmanagement, ein bekannter Hedgefonds des Anleihenhändlers John Meriwether.

Trotz ihrer Konsequenzen für einige Parteien haben Renditekurveninversionen tendenziell weniger Auswirkungen auf Grundnahrungsmittel und Gesundheitsunternehmen, die nicht zinsabhängig sind. Dieser Zusammenhang wird deutlich, wenn einer Rezession eine invertierte Zinsstrukturkurve vorausgeht. Wenn dies der Fall ist, wenden sich Anleger tendenziell an defensive Aktien, etwa in der Nahrungsmittel-, Öl- und Tabakindustrie, die von Konjunkturabschwüngen oft weniger betroffen sind.

- 2019 kehrte sich die Zinsstrukturkurve kurzzeitig um. Signale von Inflationsdruck durch einen angespannten Arbeitsmarkt und eine Reihe von Zinserhöhungen der Federal Reserve von 2017 bis 2019 ließen eine Rezession erwarten. Diese Erwartungen führten schließlich dazu, dass die Fed die Zinserhöhungen zurücknahm. Diese Umkehrung der Zinsstrukturkurve signalisierte den Beginn einer Rezession im Jahr 2020.

- Im Jahr 2006 war die Zinsstrukturkurve während eines Großteils des Jahres invertiert. Langfristige Staatsanleihen entwickelten sich 2007 besser als Aktien. Im Jahr 2008 stiegen langfristige Treasuries, als der Aktienmarkt zusammenbrach. In diesem Fall ist die Die Weltwirtschaftskrise angekommen und stellte sich als schlimmer als erwartet heraus.

- 1998 kehrte sich die Zinsstrukturkurve kurzzeitig um. Einige Wochen lang stiegen die Kurse von Staatsanleihen nach dem russischen Schuldenausfall. Schnelle Zinssenkungen der Federal Reserve trugen dazu bei, eine Rezession in den USA zu verhindern. Die Maßnahmen der Fed könnten jedoch zu den nachfolgenden dot-com Blase.

Die Quintessenz

Während Experten bezweifeln, ob eine invertierte Zinsstrukturkurve weiterhin ein starker Indikator für eine bevorstehende wirtschaftliche Rezession ist, sollten Sie bedenken, dass Die Geschichte ist übersät mit Portfolios, die verwüstet wurden, als die Anleger den Vorhersagen folgten, wie "es diesmal anders ist" ohne Frage. Zuletzt beteiligten sich kurzsichtige Aktieninvestoren unter diesem Motto am "Tech-Wrack", Aktien von Technologieunternehmen zu überhöhten Preisen zu ergattern, obwohl diese Unternehmen keine Hoffnung hatten, es jemals zu machen ein Profit.

Wenn Sie ein intelligenter Investor sein wollen, ignorieren Sie die Lärm. Anstatt Zeit und Mühe zu verschwenden, um herauszufinden, was die Zukunft bringen wird, bauen Sie Ihr Portfolio auf der Grundlage langfristiger Überlegungen und langfristiger Überzeugungen auf – und nicht auf kurzfristigen Marktbewegungen.

Für Ihren kurzfristigen Einkommensbedarf tun Sie das Offensichtliche: Wählen Sie die Anlage mit der höchsten Rendite, aber denken Sie daran, dass Inversionen eine Anomalie sind und nicht ewig dauern. Wenn die Inversion endet, passen Sie Ihr Portfolio entsprechend an.