Ορισμός Λογιστικής Εξίσωσης: Τύπος & Παραδείγματα

Τι είναι η Λογιστική Εξίσωση;

Η λογιστική εξίσωση θεωρείται το θεμέλιο της διπλή είσοδος λογιστικό σύστημα. Στον ισολογισμό μιας εταιρείας, δείχνει ότι το σύνολο των περιουσιακών στοιχείων μιας εταιρείας είναι ίσο με το άθροισμα της εταιρείας υποχρεώσεις και ίδια κεφάλαια.

Με βάση αυτό το σύστημα διπλής εισόδου, η λογιστική εξίσωση διασφαλίζει ότι ο ισολογισμός παραμένει "Ισορροπημένο", και κάθε καταχώριση που πραγματοποιείται στο χρεωστικό σκέλος πρέπει να έχει αντίστοιχη καταχώριση (ή κάλυψη) στο πιστωτική πλευρά.

Βασικά Takeaways

- Η λογιστική εξίσωση θεωρείται η βάση του λογιστικού συστήματος διπλής εισόδου.

- Η λογιστική εξίσωση δείχνει στο υπόλοιπο μιας εταιρείας ότι το σύνολο των περιουσιακών στοιχείων μιας εταιρείας είναι ίσο με το άθροισμα των υποχρεώσεων και των ιδίων κεφαλαίων της εταιρείας.

- Τα περιουσιακά στοιχεία αντιπροσωπεύουν τους πολύτιμους πόρους που ελέγχονται από την εταιρεία. Οι υποχρεώσεις αντιπροσωπεύουν τις υποχρεώσεις τους.

- Τόσο οι υποχρεώσεις όσο και τα ίδια κεφάλαια αντιπροσωπεύουν τον τρόπο χρηματοδότησης των περιουσιακών στοιχείων μιας εταιρείας.

- Η χρηματοδότηση μέσω χρέους εμφανίζεται ως υποχρέωση, ενώ η χρηματοδότηση μέσω έκδοσης μετοχών εμφανίζεται στα ίδια κεφάλαια.

1:17

Λογιστική εξίσωση

Κατανόηση της Λογιστικής Εξίσωσης

Η οικονομική θέση κάθε επιχείρησης, μικρής ή μεγάλης, εκτιμάται με βάση δύο βασικά στοιχεία της ισολογισμός: περιουσιακά στοιχεία και υποχρεώσεις. Equδια κεφάλαια ιδιοκτητών, ή ίδια κεφάλαια, είναι το τρίτο τμήμα του ισολογισμού. Η λογιστική εξίσωση είναι μια αναπαράσταση του πώς αυτά τα τρία σημαντικά συστατικά συνδέονται μεταξύ τους. Η λογιστική εξίσωση ονομάζεται επίσης βασική λογιστική εξίσωση ή εξίσωση ισολογισμού.

Ενώ τα περιουσιακά στοιχεία αντιπροσωπεύουν τους πολύτιμους πόρους που ελέγχονται από την εταιρεία, οι υποχρεώσεις αντιπροσωπεύουν τις υποχρεώσεις της. Τόσο οι υποχρεώσεις όσο και τα ίδια κεφάλαια αντιπροσωπεύουν την κατάσταση των περιουσιακών στοιχείων μιας εταιρείας χρηματοδοτήθηκε. Αν χρηματοδοτηθεί μέσω χρέος, θα εμφανίζεται ως υποχρέωση και εάν χρηματοδοτείται μέσω έκδοσης μετοχικό κεφάλαιο μετοχές σε επενδυτές, θα εμφανίζονται στα ίδια κεφάλαια.

Η λογιστική εξίσωση βοηθά στην εκτίμηση εάν οι επιχειρηματικές συναλλαγές που πραγματοποιεί η εταιρεία αντικατοπτρίζονται με ακρίβεια στα βιβλία και τους λογαριασμούς της. Ακολουθούν παραδείγματα στοιχείων που αναφέρονται στον ισολογισμό:

Περιουσιακά στοιχεία

Τα περιουσιακά στοιχεία περιλαμβάνουν μετρητά και ισοδύναμα μετρητών ή ρευστά περιουσιακά στοιχεία, τα οποία μπορεί να περιλαμβάνουν χρεόγραφα του Δημοσίου και πιστοποιητικά κατάθεσης. Απαιτήσεις λογαριασμών είναι το ποσό των χρημάτων που οφείλουν στην εταιρεία οι πελάτες της για την πώληση του προϊόντος και της υπηρεσίας της. Το απόθεμα θεωρείται επίσης περιουσιακό στοιχείο.

Υποχρεώσεις

Υποχρεώσεις είναι αυτό που τυπικά οφείλει ή πρέπει να πληρώσει μια εταιρεία για να διατηρήσει τη λειτουργία της εταιρείας. Το χρέος, συμπεριλαμβανομένου του μακροπρόθεσμου χρέους, είναι υποχρέωση, όπως και το ενοίκιο, οι φόροι, οι υπηρεσίες κοινής ωφέλειας, οι μισθοί, οι μισθοί και μερίσματα πληρωτέος.

Equδια Κεφάλαια

Equδια κεφάλαια των μετόχων είναι το σύνολο των περιουσιακών στοιχείων μιας εταιρείας μείον τις συνολικές υποχρεώσεις της. Τα ίδια κεφάλαια αντιπροσωπεύουν το χρηματικό ποσό που θα επιστραφεί μέτοχοι εάν όλα τα περιουσιακά στοιχεία ήταν ρευστοποιημένα και όλο το χρέος της εταιρείας εξοφλήθηκε.

Παρακρατημένα κέρδη αποτελούν μέρος των ιδίων κεφαλαίων και ισούνται με το άθροισμα των συνολικών κερδών που δεν καταβλήθηκαν στους μετόχους ως μερίσματα. Θεωρήστε τα κέρδη εις νέον ως εξοικονόμηση αφού αντιπροσωπεύει ένα σωρευτικό σύνολο κερδών που έχουν εξοικονομηθεί και παραμεριστεί ή διατηρηθεί για μελλοντική χρήση.

Τύπος και υπολογισμός Λογιστικής εξίσωσης

Περιουσιακά στοιχεία=(Υποχρεώσεις+Ιδιοκτησία Ιδιοκτητών)

Ο ισολογισμός βασίζεται στη λογιστική εξίσωση:

- Εντοπίστε τα συνολικά περιουσιακά στοιχεία της εταιρείας στον ισολογισμό της περιόδου.

- Συνολικά όλες οι υποχρεώσεις, οι οποίες θα πρέπει να αποτελούν ξεχωριστή καταχώριση στον ισολογισμό.

- Εντοπίστε τα ίδια κεφάλαια των μετόχων και προσθέστε τον αριθμό στις συνολικές υποχρεώσεις.

- Το σύνολο των περιουσιακών στοιχείων θα ισούται με το άθροισμα των υποχρεώσεων και των συνολικών ιδίων κεφαλαίων.

Για παράδειγμα, ας πούμε για το οικονομικό έτος, η κορυφαία εταιρεία λιανικής πώλησης XYZ Corporation ανέφερε τα ακόλουθα στον ισολογισμό της:

- Συνολικό ενεργητικό: 170 δισεκατομμύρια δολάρια

- Συνολικές υποχρεώσεις: $ 120 δισ

- Συνολικά ίδια κεφάλαια: 50 δισεκατομμύρια δολάρια

Αν υπολογίσουμε τη δεξιά πλευρά της λογιστικής εξίσωσης (ίδια κεφάλαια + υποχρεώσεις), καταλήγουμε (50 δισεκατομμύρια δολάρια + 120 δισεκατομμύρια δολάρια) = 170 δισεκατομμύρια δολάρια, που αντιστοιχεί στην αξία των περιουσιακών στοιχείων που αναφέρονται από την Εταιρία.

Το σύστημα διπλής εισόδου

Η λογιστική εξίσωση αποτελεί το θεμέλιο της λογιστικής διπλής εγγραφής και αποτελεί συνοπτική αναπαράσταση μιας έννοιας που επεκτείνεται στο συγκρότημα, αναπτυγμένος, και εμφάνιση πολλών στοιχείων ισολογισμού. Ο ισολογισμός βασίζεται στο λογιστικό σύστημα διπλής εγγραφής όπου το σύνολο των περιουσιακών στοιχείων μιας εταιρείας είναι ίσο με το σύνολο των υποχρεώσεων και των ιδίων κεφαλαίων.

Ουσιαστικά, η αναπαράσταση ισοδυναμεί με όλες τις χρήσεις κεφαλαίου (περιουσιακά στοιχεία) με όλες τις πηγές κεφαλαίου, όπου το χρέος οδηγεί σε υποχρεώσεις και το ίδιο κεφάλαιο οδηγεί στα ίδια κεφάλαια των μετόχων.

Για μια εταιρεία που διατηρεί ακριβείς λογαριασμούς, κάθε επιχειρηματική συναλλαγή θα αντιπροσωπεύεται σε τουλάχιστον δύο από τους λογαριασμούς της. Για παράδειγμα, εάν μια επιχείρηση λάβει δάνειο από μια χρηματοπιστωτική οντότητα όπως μια τράπεζα, τα δανειζόμενα χρήματα θα αυξήσουν τα περιουσιακά στοιχεία της εταιρείας και η δανειακή υποχρέωση θα αυξηθεί επίσης κατά ένα ισοδύναμο ποσό.

Αν αγοράσει μια επιχείρηση πρώτη ύλη πληρώνοντας μετρητά, θα οδηγήσει σε αύξηση του καταγραφή εμπορευμάτων (περιουσιακό στοιχείο) μειώνοντας ταυτόχρονα το ταμειακό κεφάλαιο (άλλο περιουσιακό στοιχείο). Επειδή υπάρχουν δύο ή περισσότεροι λογαριασμοί που επηρεάζονται από κάθε συναλλαγή που πραγματοποιείται από μια εταιρεία, το λογιστικό σύστημα αναφέρεται ως λογιστική διπλής εγγραφής.

Η πρακτική διπλής εγγραφής διασφαλίζει ότι η λογιστική εξίσωση παραμένει πάντα ισορροπημένη, πράγμα που σημαίνει ότι η τιμή της αριστερής πλευράς της εξίσωσης θα ταιριάζει πάντα με την τιμή της δεξιάς πλευράς. Με άλλα λόγια, το συνολικό ποσό όλων των περιουσιακών στοιχείων θα ισούται πάντα με το άθροισμα των υποχρεώσεων και των ιδίων κεφαλαίων.

Η παγκόσμια τήρηση του λογιστικού συστήματος διπλής εγγραφής καθιστά τις διαδικασίες τήρησης και καταγραφής λογαριασμών πολύ πιο εύκολες, τυποποιημένες και ανόητες σε μεγάλο βαθμό. Η λογιστική εξίσωση διασφαλίζει ότι όλες οι καταχωρήσεις στα βιβλία και τα αρχεία ελέγχονται και υπάρχει επαληθεύσιμη σχέση μεταξύ κάθε υποχρέωσης (ή εξόδου) και της αντίστοιχης πηγής. ή μεταξύ κάθε είδους εισοδήματος (ή περιουσιακού στοιχείου) και της πηγής του.

Όρια της Λογιστικής Εξίσωσης

Αν και ο ισολογισμός ισορροπεί πάντα, η λογιστική εξίσωση δεν παρέχει στους επενδυτές πληροφορίες σχετικά με την καλή απόδοση μιας εταιρείας. Αντ 'αυτού, οι επενδυτές πρέπει να ερμηνεύσουν τους αριθμούς και να αποφασίσουν μόνοι τους εάν η εταιρεία έχει πάρα πολλούς ή πολύ λίγους υποχρεώσεις, όχι αρκετά περιουσιακά στοιχεία, ή ίσως πάρα πολλά περιουσιακά στοιχεία, ή χρηματοδοτεί σωστά την εταιρεία για να διασφαλίσει μακροπρόθεσμα ανάπτυξη.

Παράδειγμα πραγματικού κόσμου

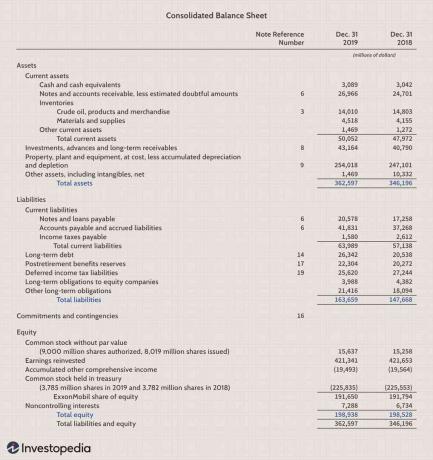

Παρακάτω είναι ένα τμήμα της Exxon Mobil Corporation (XOM) ισολογισμός σε εκατομμύρια έως τον Δεκέμβριο. 31, 2019:

- Το σύνολο των περιουσιακών στοιχείων ήταν $ 362,597

- Οι συνολικές υποχρεώσεις ήταν 163.659 $

- Τα συνολικά ίδια κεφάλαια ήταν $ 198.938

Η λογιστική εξίσωση με την οποία περιουσιακά στοιχεία = υποχρεώσεις + ίδια κεφάλαια υπολογίζεται ως εξής:

- Λογιστική εξίσωση = 163.659 $ (συνολικές υποχρεώσεις) + 198.938 $ (ίδια κεφάλαια) ισοδυναμεί με 362.597 $, (που ισούται με το σύνολο των περιουσιακών στοιχείων της περιόδου)

Συχνές Ερωτήσεις

Τι είναι η λογιστική εξίσωση;

Η λογιστική εξίσωση είναι η πρόταση ότι τα περιουσιακά στοιχεία μιας εταιρείας πρέπει να είναι ίσα με το άθροισμα των υποχρεώσεων και των ιδίων κεφαλαίων της. Διατυπωμένο διαφορετικά, σημαίνει ότι τα ίδια κεφάλαια μιας εταιρείας είναι ίσα με τα περιουσιακά στοιχεία της μείον τις υποχρεώσεις της. Αυτή η ιδέα αποτελεί μέρος της θεωρητικής βάσης πίσω από τη λογιστική διπλής εγγραφής και αποτελεί τη βάση για τον τρόπο με τον οποίο οι επενδυτές και οι λογιστές ερμηνεύουν και αναλύουν τις οικονομικές καταστάσεις.

Γιατί είναι σημαντική η λογιστική εξίσωση;

Η λογιστική εξίσωση είναι σημαντική επειδή αποτυπώνει τη σχέση μεταξύ των τριών συνιστωσών ενός ισολογισμού: περιουσιακά στοιχεία, υποχρεώσεις και ίδια κεφάλαια. Όλα τα υπόλοιπα είναι ίσα, τα ίδια κεφάλαια μιας εταιρείας θα αυξηθούν όταν τα περιουσιακά της στοιχεία αυξηθούν και αντίστροφα. Ομοίως, η προσθήκη υποχρεώσεων θα μειώσει τα ίδια κεφάλαια, ενώ η μείωση των υποχρεώσεων - όπως η εξόφληση του χρέους - θα αυξήσει τα ίδια κεφάλαια. Αυτές οι βασικές έννοιες καταγράφονται από τη λογιστική εξίσωση και είναι απαραίτητες για τις σύγχρονες λογιστικές μεθόδους.

Ποιο είναι ένα παράδειγμα της λογιστικής εξίσωσης;

Για παράδειγμα, ας υποθέσουμε ότι έχουμε μια εταιρεία με περιουσιακά στοιχεία 1 εκατομμυρίου δολαρίων και υποχρεώσεις 500.000 δολαρίων. Σύμφωνα με τη λογιστική εξίσωση, Περιουσιακά στοιχεία = Υποχρεώσεις + ityδια Κεφάλαια. Προσθέτοντας αυτούς τους αριθμούς, μπορούμε γρήγορα να διακρίνουμε ότι τα ίδια κεφάλαια της εταιρείας θα ήταν $ 500,000. Αυτές οι αξίες θα εμφανίζονταν στον ισολογισμό της εταιρείας και θα μπορούσαν να χρησιμοποιηθούν από επενδυτές, αναλυτές ή διευθυντές εταιρειών για να αξιολογήσουν την ποιότητα της επιχείρησης και να προβλέψουν τις μελλοντικές προοπτικές της.