Απόδοση σε χειρότερο (YTW) Ορισμός

Ποια είναι η απόδοση στο χειρότερο (YTW);

Η απόδοση στο χειρότερο είναι ένα μέτρο του χαμηλότερου δυνατού απόδοση παραγωγής που μπορεί να ληφθεί σε ένα ομόλογο που λειτουργεί πλήρως εντός των όρων της σύμβασής του χωρίς αθέτηση. Είναι ένας τύπος απόδοσης που αναφέρεται όταν ένα ομόλογο έχει προβλέψεις που θα επέτρεπαν στον εκδότη να το κλείσει πριν λήξει. Η πρόωρη αποχώρηση του ομολόγου θα μπορούσε να επιβληθεί μέσω μερικών διαφορετικών προβλέψεων που αναφέρονται λεπτομερώς στο συμβόλαιο ομολόγου- συνηθέστερα η δυνατότητα διαθεσιμότητας.

Η απόδοση στη χειρότερη μέτρηση χρησιμοποιείται για την αξιολόγηση του χειρότερου σεναρίου για απόδοση κατά την νωρίτερη επιτρεπόμενη ημερομηνία συνταξιοδότησης. Το YTW βοηθά τους επενδυτές να διαχειριστούν τους κινδύνους και να διασφαλίσουν ότι οι συγκεκριμένες απαιτήσεις εισοδήματος θα εξακολουθούν να πληρούνται ακόμη και στα χειρότερα σενάρια.

1:28

Απόδοση στο χειρότερο

Κατανόηση της απόδοσης προς το χειρότερο

ΕΝΑ δεσμούς Το YTW υπολογίζεται βάσει της πρώτης κλήσης ή της ημερομηνίας συνταξιοδότησης. Θεωρείται ότι υπάρχει προπληρωμή του κεφαλαίου εάν ο εκδότης ομολόγων χρησιμοποιεί το δικαίωμα κλήσης. Μετά την κλήση, το κεφάλαιο επιστρέφεται συνήθως και οι πληρωμές κουπονιών σταματούν. Ένας εκδότης πιθανότατα θα ασκήσει την επιλογή του, εάν οι αποδόσεις μειώνονται και ο εκδότης μπορεί να αποκτήσει χαμηλότερη τιμή

επιτόκιο κουπονιού μέσω νέας έκδοσης στο τρέχον περιβάλλον της αγοράς.Το YTW μπορεί επίσης να είναι γνωστό ως το παράδοση για κλήση (YTC). Προκειμένου να προσδιοριστεί το YTW, πρέπει να υπολογίζονται και οι δύο η απόδοση σε κλήση και η απόδοση στη λήξη. Σε γενικές γραμμές, το YTW μπορεί να είναι το ίδιο με την απόδοση στη λήξη, αλλά δεν μπορεί ποτέ να είναι υψηλότερο, καθώς αντιπροσωπεύει απόδοση για τον επενδυτή σε προηγούμενη ημερομηνία προπληρωμής από την πλήρη λήξη. Η YTW είναι η χαμηλότερη δυνατή απόδοση που μπορεί να επιτύχει ένας επενδυτής από την κατοχή ενός συγκεκριμένου ομολόγου που λειτουργεί πλήρως εντός του συμβολαίου του χωρίς αθέτηση υποχρεώσεων. Το YTW δεν σχετίζεται με προεπιλογές, οι οποίες είναι διαφορετικά σενάρια συνολικά.

Βασικά Takeaways

- Η χειρότερη απόδοση είναι ένα μέτρο της χαμηλότερης δυνατής απόδοσης που μπορεί να ληφθεί σε ένα ομόλογο με πρόβλεψη πρόωρης συνταξιοδότησης.

- Η απόδοση στο χειρότερο είναι συχνά η ίδια με την απόδοση στην κλήση.

- Η απόδοση στο χειρότερο πρέπει πάντα να είναι μικρότερη από την απόδοση στη λήξη, διότι αντιπροσωπεύει μια απόδοση για μια συντομευμένη περίοδο επένδυσης.

Η Μηχανική

Η απόδοση προς κλήση είναι ένας ετήσιος συντελεστής απόδοσης με την προϋπόθεση ότι το ομόλογο εξαγοράζεται από τον εκδότη την νωρίτερη επιτρεπόμενη ημερομηνία κλήσης. Ένα ομόλογο είναι καλούμενο εάν ο εκδότης έχει το δικαίωμα να το εξαργυρώσει πριν από την ημερομηνία λήξης. Το YTW είναι το χαμηλότερο της απόδοσης για κλήση ή απόδοση έως τη λήξη. ΕΝΑ βάζω πρόβλεψη δίνει στον επενδυτή το δικαίωμα να πουλήσει πίσω το ομόλογο στην εταιρεία σε συγκεκριμένη τιμή σε καθορισμένη ημερομηνία. Υπάρχει μια απόδοση για να τοποθετηθεί, αλλά αυτό δεν επηρεάζει το YTW επειδή είναι η επιλογή του επενδυτή για το αν θα πουλήσει το ομόλογο.

Η εξίσωση για τον υπολογισμό του YTC είναι η ακόλουθη:

- YTC = (πληρωμή τόκων κουπονιού + (τιμή κλήσης - αγοραία αξία) ÷ αριθμός ετών μέχρι την κλήση) ÷ ((τιμή κλήσης + αγοραία αξία) ÷ 2)

Αναλύοντας τις αποδόσεις

Οι αποδόσεις συνήθως αναφέρονται πάντα σε ετήσιους όρους. Εάν ένα ομόλογο δεν είναι καλούμενος, η απόδοση έως τη λήξη είναι η πιο σημαντική και κατάλληλη απόδοση που πρέπει να χρησιμοποιήσουν οι επενδυτές, επειδή δεν υπάρχει απόδοση για κλήση.

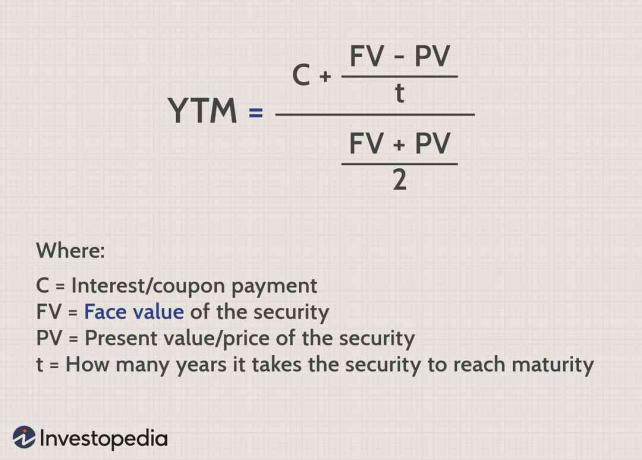

Απόδοση έως την ωριμότητα υπολογίζεται από την ακόλουθη εξίσωση:

Εάν ένα ομόλογο είναι καλούμενο, γίνεται σημαντικό να εξετάσουμε το YTW. ο η απόδοση στη λήξη θα είναι πάντα υψηλότερη από την YTW (YTC) επειδή ο επενδυτής κερδίζει περισσότερα όταν διατηρεί το ομόλογο για την πλήρη λήξη του. Το YTW είναι σημαντικό όμως επειδή παρέχει βαθύτερη δέουσα επιμέλεια σε ένα δεσμό με ένα παροχή κλήσεων. Όσο μικρότερο χρονικό διάστημα διατηρείται ένα ομόλογο, τόσο λιγότερα κερδίζει ο επενδυτής. Το YTW παρέχει έναν σαφή υπολογισμό αυτού του δυνητικού σεναρίου που δείχνει τη χαμηλότερη δυνατή απόδοση.

Μερικοί άλλα είδη απόδοσης που ένας επενδυτής μπορεί επίσης να θέλει να λάβει υπόψη του: τρέχουσα απόδοση και ονομαστική απόδοση.