Τι να περιμένετε για τις αγορές τον Φεβρουάριο

ο Εφέ Ιανουαρίου τέθηκε σε πλήρη ισχύ για τον πρώτο μήνα του 2019. Μετά από έναν τιμωρητικό Δεκέμβριο, οι μετοχές ανέκαμψαν τις πρώτες εβδομάδες του Ιανουαρίου καθώς εμφανίστηκαν σημάδια προόδου στον εμπορικό πόλεμο ΗΠΑ-Κίνας, σύμφωνα με την Ομοσπονδιακή Η αποθεματική τράπεζα υιοθέτησε έναν πιο εύστοχο τόνο για τα επιτόκια και η σεζόν κερδών αποκάλυψε ότι ορισμένες εταιρείες και κλάδοι έχουν πιο θετικές προοπτικές από αναμενόμενος.

Ήταν ένας μήνας για να θυμηθώ:

- Ο S&P 500, με άνοδο 7,8%, είχε την καλύτερη επίδοσή του τον Ιανουάριο από το 1987 και τη μεγαλύτερη μηνιαία άνοδο από τον Οκτώβριο του 2015.

- Ο DJIA αυξήθηκε 7,17% τον Ιανουάριο, η μεγαλύτερη άνοδος ενός μήνα από το 2015 και η μεγαλύτερη άνοδος τον Ιανουάριο τα τελευταία 30 χρόνια.

- Οι τιμές του αργού πετρελαίου είχαν τον καλύτερο μήνα τους, σημειώνοντας άνοδο άνω του 19% μετά από τρεις συνεχόμενους μήνες απωλειών. Οι περικοπές στην παραγωγή και το χάος στη Βενεζουέλα, είχαν πολλά να κάνουν με αυτή την απόδοση.

- Οι ΗΠΑ πρόσθεσαν 304.000 θέσεις εργασίας τον Ιανουάριο, καταρρίπτοντας τις προσδοκίες παρά το κλείσιμο.

Ενώ οι μετοχές έχουν ανακάμψει, ιδίως για τις εταιρείες και τους δείκτες των ΗΠΑ, οι κίνδυνοι εξακολουθούν να υπάρχουν και πολλοί από αυτούς θα γίνουν πιο εμφανείς τον Φεβρουάριο. Αυτοί είναι οι πιο αξιοσημείωτοι κίνδυνοι και γεγονότα που έρχονται αυτόν τον μήνα και τα οποία πρέπει να γνωρίζουν οι επενδυτές στον ορίζοντα. Θα ζωγραφίσουμε τη μακροοικονομική εικόνα για τον επόμενο μήνα και η ομάδα των ειδικών μας θα εξετάσει τους ιδιαίτερους τομείς εστίασής τους σε επενδύσεις και συναλλαγές.

Η μακροεντολή εικόνα

Η παγκόσμια οικονομία επιβραδύνεται. δεν είναι μυστικό. Η Κίνα, η οποία βρισκόταν σε ανοδικούς ρυθμούς ανάπτυξης την τελευταία δεκαετία, αναμένει τώρα η οικονομία της να αναπτυχθεί στο εύρος 6%-6,5% φέτος. Αν και εξακολουθεί να είναι ένας εξαιρετικά ισχυρός ρυθμός ανάπτυξης, είναι πιο αργός από ό, τι αναμενόταν προηγουμένως από τη δεύτερη μεγαλύτερη οικονομία του κόσμου. Είδαμε πώς αυτή η επιβράδυνση έπληξε εταιρείες όπως η Apple (AAPL), Κάμπια (ΓΑΤΑ) και Nvidia (NVDA).

Στις ΗΠΑ, η ανάπτυξη αναμένεται να είναι περίπου 2,5%, σύμφωνα με την Federal Reserve. Αυτό είναι χαμηλότερο από την ανάπτυξη 3,5% που επιτεύχθηκε το 2018, αλλά εξακολουθεί να αυξάνεται. Το προσωρινό μερικό κλείσιμο της κυβέρνησης είχε ελάχιστο αντίκτυπο στην ανάπτυξη, αλλά εάν το Κογκρέσο και ο Πρόεδρος Τραμπ δεν καταλήξουν σε συμφωνία για Εάν συνεχιστεί το ψήφισμα για τη χρηματοδότηση της κυβέρνησης στις 15 Φεβρουαρίου ή πριν από τις 15 Φεβρουαρίου, μπορεί να είναι αναπόφευκτο νέο κλείσιμο, κάτι που θα επηρεάσει την οικονομία ανάπτυξη. Αξιοσημείωτο είναι ότι το χρηματιστήριο των ΗΠΑ σημείωσε άνοδο κατά το κλείσιμο τριών εβδομάδων, αλλά αυτό αποδόθηκε σε σημάδια προόδου στις εμπορικές συνομιλίες με την Κίνα.

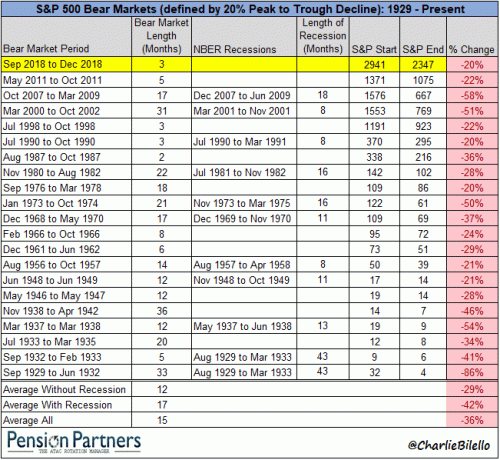

Υπήρξε ένας αυξανόμενος τύμπανο για μια επικείμενη ύφεση αργότερα το 2019 και το 2020. Ενώ οι υφέσεις είναι δύσκολο να προβλεφθούν, έχουμε δει τα σημάδια σε βασικούς οικονομικούς δείκτες που συνήθως προηγούνται μιας ύφεσης. Δηλαδή, το αντιστροφή της καμπύλης απόδοσης, μια βουτιά στο κορυφαίοι οικονομικοί δείκτες που περιλαμβάνουν την έναρξη της στέγασης, τις προσλήψεις και άλλες μετρήσεις και τη μεταβλητότητα του χρηματιστηρίου. Οι υφέσεις δεν προκαλούν πάντα bear markets και αντίστροφα, αλλά τα δύο συχνά συσχετίζονται, όπως έχει δείξει η ιστορία. Αυτό το γράφημα από Συνταξιοδοτικοί Συνεργάτες το συνοψίζει.

Η Fed αλλάζει στάση

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει περάσει από μια επιθετική στάση με προγραμματισμένες αυξήσεις επιτοκίων έως το 2019 σε προσέγγιση «περιμένετε και δείτε»., από την πιο πρόσφατη συνεδρίασή του FOMC τον Ιαν. 30. Αν και η αύξηση των επιτοκίων ήταν ένας από τους ένοχους που πολλοί επισήμαναν για τη διόρθωση της αγοράς το περασμένο φθινόπωρο, μπορεί να μην είναι αντίθετος άνεμος που αντιμετωπίζουν οι μετοχές βραχυπρόθεσμα. Η Fed ανέφερε την επιβράδυνση της παγκόσμιας οικονομίας και την αστάθεια στις χρηματοπιστωτικές αγορές ως λόγους about-face, και ο πρόεδρος Πάουελ έχει δηλώσει ότι θα διατηρήσει αυτή τη νομισματική πολιτική στη φαρέτρα της μέχρι να απατείται. Η Fed μπορεί επίσης να αποφασίσει να μειώσει τα επιτόκια το 2019 εάν οι συνθήκες επιδεινωθούν, κάτι που θα ήταν άλλο ένα όφελος για τις μετοχές. Η διατήρηση του επιτοκίου δανεισμού μίας ημέρας σε απόσταση, στο εύρος 2,25%-2,50% όπου βρίσκεται σήμερα, βοηθά το κόστος δανεισμού, ενθαρρύνει τον δανεισμό, μειώνει τα επιτόκια για τους καταναλωτές για στεγαστικά δάνεια, δάνεια αυτοκινήτων και πιστωτικές κάρτες και αποδυναμώνει το δολάριο, το οποίο είναι κρίσιμο για τους κατασκευαστές και εξαγωγείς.

Ευρώπη – Πραγματικά Brexit

Η Ευρώπη είναι περίπλοκη. Το μεγαλύτερο μεμονωμένο ζήτημα που αντιμετωπίζει η ήπειρος και η ΕΕ είναι Brexit. Καθώς η προθεσμία της 29ης Μαρτίου πλησιάζει γρήγορα για την επίσημη έξοδο του Ηνωμένου Βασιλείου από την ΕΕ, η πρωθυπουργός Τερέζα Μέι, κορυφαίος υποστηρικτής του Brexit, κρέμεται από τη θέση της. Έχει επιβιώσει από πολλές ψηφοφορίες «μη εμπιστοσύνης» στο βρετανικό κοινοβούλιο, αποχωρήσεις από το υπουργικό συμβούλιο, περίπλοκες απαιτήσεις από την ΕΕ και τη Βόρεια Ιρλανδία και τη δημόσια διχόνοια. Ένα κόμμα της αντιπολίτευσης στη Βουλή προσπάθησε και απέτυχε να αναβάλει την ημερομηνία εξόδου της 29ης Μαρτίου, οπότε αυτή είναι ακόμα η ημέρα που πρέπει να κυκλωθεί στο ημερολόγιο.

Η ανάπτυξη για την ΕΕ επιβραδύνθηκε από 2,6% τον Ιανουάριο του 2018 σε 1,6% αυτόν τον Ιανουάριο.

Τον Ιαν. 31, η Ιταλία έπεσε επισήμως σε ύφεση, βυθισμένη στην υψηλή ανεργία και το υψηλό χρέος. Η Ιταλία είναι η τέταρτη μεγαλύτερη οικονομία εντός της Ευρωπαϊκής Ένωσης, αλλά αντιμετωπίζει χρέος 2,6 τρισεκατομμυρίων δολαρίων. Η Γαλλία και η Ελλάδα αντιμετωπίζουν επίσης υποτονική ανάπτυξη και πολιτικές αναταραχές – ειδικά στη Γαλλία.

Ο εμπορικός πόλεμος

Οι ΗΠΑ και η Κίνα βρίσκονται στη μέση μιας συνθήκης ειρήνης, καθώς οι δύο οικονομικές δυνάμεις προσπαθούν να αποτρέψουν έναν ολοκληρωτικό εμπορικό πόλεμο. Οι χώρες έχουν επιβάλει πρόστιμα εκατοντάδων δισεκατομμυρίων δολαρίων σε εισαγόμενα προϊόντα η μία από την άλλη, τα οποία έχει τιμωρήσει τους κατασκευαστές και τους αγρότες και στα δύο έθνη καθώς και αυτούς που αγοράζουν και πωλούν από καθένα από αυτά τους. Από σόγια μέχρι χάλυβα, υπάρχουν χιλιάδες προϊόντα επηρεάζεται από την αύξηση των τιμολογίων και το κόστος μετακυλίεται απευθείας στον καταναλωτή.

Παρακολουθήστε τον δείκτη China Manufacturing Purchasing Managers Index, σύμφωνα με τον επενδυτικό μας ειδικό, Τζον Τζάγκερσον. Εδώ είναι η άποψή του για το τι πρέπει να παρακολουθήσετε:

"... Τα στοιχεία παραγωγής του Ιανουαρίου ήταν λιγότερο-κακό από το αναμενόμενο αλλά εξακολουθεί να βρίσκεται σε περιοχή συρρίκνωσης. Προκειμένου να αποφευχθεί μια άλλη οικονομική κατάρρευση όπως η αγορά που γνώρισε το 2015, τα κινεζικά οικονομικά δεδομένα πρέπει να βελτιωθούν. Όπως μπορείτε να δείτε στο παρακάτω διάγραμμα, ο Δείκτης Υπευθύνων Προμηθειών (PMI) για την Κίνα βρίσκεται σε πτώση εδώ και μήνες. Οι ενδείξεις PMI κάτω από το 50 δείχνουν συρρίκνωση. Λόγω των διακοπών, τα επόμενα δεδομένα βιομηχανικής παραγωγής δεν είναι προγραμματισμένα και ο PMI δεν θα είναι ξανά διαθέσιμος μέχρι τα τέλη Φεβρουαρίου. Τα σημάδια ανάκαμψης ή αδυναμίας στο εμπορικό ισοζύγιο, τη βιομηχανική παραγωγή ή τους αριθμούς PMI της Κίνας θα είναι α κλειδί για την κατανόηση της πιθανότητας επανάληψης του 2015, επομένως οι επενδυτές πρέπει να παραμείνουν σε εγρήγορση για απροσδόκητα Νέα. "

Καμία έκπληξη για τα εταιρικά κέρδη

Βρισκόμαστε περίπου στα μισά της σεζόν εταιρικών κερδών και τα αποτελέσματα είναι τα αναμενόμενα. Γνωρίζαμε ότι θα ήταν πιο αδύναμοι δεδομένου ότι ο άνεμος των φορολογικών ελαφρύνσεων του 2017 είχε ξεθωριάσει, η παγκόσμια οικονομία επιβραδύνεται και η αβεβαιότητα γύρω από τον εμπορικό πόλεμο είναι διάχυτη. Από τον Ιαν. 30, το 49,7% της κεφαλαιοποίησης του S&P 500 ανέφερε για το τελευταίο τρίμηνο του 2018. Τα κέρδη ξεπερνούν τις προσδοκίες κατά 2,3%, με το 65% των εταιρειών να ξεπερνά τις εκτιμήσεις τους. Αυτό συγκρίνεται με 4,9% και 70% τα τελευταία τρία χρόνια, σύμφωνα με την Credit Suisse. Θα ακούσουμε αποτελέσματα κερδών από τις Amazon.com, General Motors, Goodyear Tires και YUM Brands, για να αναφέρουμε μόνο μερικές από τις εταιρείες που αναμένεται να υποβάλουν έκθεση την επόμενη εβδομάδα. Ενώ τα αποτελέσματά τους από το προηγούμενο τρίμηνο είναι σημαντικά, είναι οι προοπτικές τους για το 2019 που μας ενδιαφέρουν περισσότερο. Είναι επιφυλακτικοί δεδομένης της πολιτικής και οικονομικής αβεβαιότητας ή έχουν αυτοπεποίθηση δεδομένης της τελευταίας στάσης της Fed και των καλών ενδείξεων από τις εμπορικές συνομιλίες;

Μετοχές τον Φεβρουάριο

Η ιστορία δεν ήταν τόσο ευγενική με τον δεύτερο μήνα του χρόνου, που είναι και ο συντομότερος. Δεν υπάρχει ομοιοκαταληξία ή λόγος για αυτό, αλλά τα τελευταία 50 χρόνια, ο Φεβρουάριος ήταν συνήθως ένας σταθερός μήνας για τις μετοχές των ΗΠΑ. Μόνο ο Ιούνιος και ο Σεπτέμβριος ήταν ιστορικά χειρότεροι, σύμφωνα με την LPL Financial.

Ο Ryan Detrick, ανώτερος υπεύθυνος στρατηγικής αγοράς για την LPL το θέτει ως εξής:

«Μας αρέσει να λέμε ότι το εύκολο 10% έχει βγει από τα χαμηλά και το επόμενο 10% θα είναι πολύ πιο δύσκολο... Πράγματα όπως η πολιτική της Fed, η αβεβαιότητα για την Κίνα και οι γενικές ανησυχίες για την παγκόσμια ανάπτυξη, όλα θα παίξουν ρόλο στο πού πηγαίνουν οι αγορές μετοχών από εδώ».

Στην Investopedia, μας αρέσει επίσης να εξετάζουμε τους τεχνικούς δείκτες για τις μετοχές. Ευτυχώς έχουμε James Chen, CMT, στην ομάδα μας.

Εδώ είναι η άποψή του για το τι πρέπει να παρακολουθήσετε για τον S&P 500 τον Φεβρουάριο:

Μια γρήγορη ματιά στο ημερήσιο διάγραμμα S&P 500 (SPX) παραπάνω αφηγείται ολόκληρη την ιστορία της απότομης πτώσης του Δεκεμβρίου και της εξίσου έντονης ανάκαμψης του Ιανουαρίου. Καθώς κοιτάμε προς τον Φεβρουάριο, αυτή η ανάκαμψη μόλις έφτασε μέχρι να πλησιάσει ένα σχετικά ισχυρό σημείο αντίστασης γύρω από το εύρος 2.710-2.715, το οποίο είναι ακριβώς γύρω από τον κινητό μέσο όρο 100 ημερών και ένα βασικό επίπεδο Fibonacci 61,8% (μετρούμενο από το ιστορικό υψηλό του Σεπτεμβρίου έως το χαμηλό του τέλους Δεκεμβρίου).

Θα έχει η αγορά του Φεβρουαρίου αρκετό χυμό για να σπάσει την αντίσταση και να επεκτείνει περαιτέρω την ανάκαμψη; Τα ισχυρά εταιρικά κέρδη και η ολοένα πιο εύρωστη και διευκολυντική Ομοσπονδιακή Τράπεζα ήταν οι κύριοι μοχλοί του ράλι της αγοράς τον Ιανουάριο. Και οι δύο είναι ισχυροί θεμελιώδεις παράγοντες, αλλά η ανοδική τεχνική αντίσταση είναι επίσης ισχυρή. Τον Φεβρουάριο, η κίνηση της αγοράς θα είναι αν ο S&P 500 μπορεί ή όχι να ξεπεράσει αυτήν την αντίσταση και ενδεχομένως να θέσει τις βάσεις για μια σταθερή άνοδο προς τα πάνω για να συνεχίσει τη μακροπρόθεσμη ανοδική τάση. Εναλλακτικά, ένα πολύ λιγότερο ελκυστικό σενάριο θα ήταν μια οπισθοδρόμηση του Φεβρουαρίου σε αντίσταση ή σχεδόν αντίσταση προς την περιοχή της bear market για άλλη μια φορά.

Έχουμε συγκεντρώσει πολλά σε αυτήν την προοπτική για τον μήνα, αλλά ο στόχος είναι να σας δώσουμε μια ολοκληρωμένη ματιά στον περίπλοκο κόσμο των επενδύσεων.

Ελπίζουμε να βοηθήσει.