Γιατί ο Δείκτης Τιμών Καταναλωτή είναι αμφιλεγόμενος;

ο Γραφείο Στατιστικών Εργασίας (BLS) παράγει το Δείκτης τιμών καταναλωτή (ΔΤΚ). Είναι το πιο διαδεδομένο και χρησιμοποιούμενο μέτρο του ποσοστού πληθωρισμού στις ΗΠΑ. Χρησιμοποιείται επίσης για τον προσδιορισμό του πραγματικό ακαθάριστο εγχώριο προϊόν (ΑΕΠ). Από την πλευρά του επενδυτή, ο ΔΤΚ, ως α πληρεξούσιο για τον πληθωρισμό, είναι ένα κρίσιμο μέτρο που μπορεί να χρησιμοποιηθεί για την εκτίμηση του συνολική απόδοση, πάνω σε ονομαστική βάση, απαιτείται για έναν επενδυτή να επιτύχει τους οικονομικούς του στόχους.

Εδώ και αρκετά χρόνια, υπάρχει διαμάχη σχετικά με το αν ο ΔΤΚ υπερεκτιμά ή υποτιμά τον πληθωρισμό, πώς μετριέται και αν αποτελεί κατάλληλο πληρεξούσιο για τον πληθωρισμό. Ένας από τους κύριους λόγους για αυτόν τον ισχυρισμό είναι ότι οι οικονομολόγοι διαφέρουν ως προς το πώς πιστεύουν ότι πρέπει να μετρηθεί ο πληθωρισμός.

Βασικά Takeaways

- Εδώ και αρκετά χρόνια, υπάρχει διαμάχη σχετικά με το αν ο ΔΤΚ υπερεκτιμά ή υποτιμά τον πληθωρισμό, πώς μετριέται και αν αποτελεί κατάλληλο πληρεξούσιο για τον πληθωρισμό.

- Με τα χρόνια, η μεθοδολογία που χρησιμοποιείται για τον υπολογισμό του ΔΤΚ έχει υποστεί πολυάριθμες αναθεωρήσεις.

- Ορισμένοι επικριτές βλέπουν τις μεθοδολογικές αλλαγές και τη μετάβαση από τον δείκτη κόστους αγαθών (COGI) σε κόστος του δείκτη διαβίωσης (COLI) ως σκόπιμη χειραγώγηση που επιτρέπει στην κυβέρνηση των ΗΠΑ να αναφέρει χαμηλότερο ΔΤΚ

- Υπάρχουν τρεις διαφορετικοί ορισμοί του ΔΤΚ. δεδομένου ότι αυτοί οι ορισμοί δεν είναι λειτουργικά ισοδύναμοι, κάθε μέθοδος μέτρησης του πληθωρισμού οδηγεί σε διαφορετικά αποτελέσματα.

Η διαμάχη

Αρχικά, ο ΔΤΚ προσδιορίστηκε συγκρίνοντας την τιμή ενός σταθερού καλάθι αγαθών και υπηρεσίες που εκτείνονται σε δύο διαφορετικές περιόδους. Στην περίπτωση αυτή, ο ΔΤΚ ήταν δείκτης κόστους αγαθών (COGI). Ωστόσο, με την πάροδο του χρόνου, το αμερικανικό Κογκρέσο υιοθέτησε την άποψη ότι ο ΔΤΚ θα πρέπει να αντικατοπτρίζει αλλαγές στο κόστος για να διατηρηθεί σταθερό βιοτικό επίπεδο.Κατά συνέπεια, ο ΔΤΚ έχει εξελιχθεί σε α δείκτη κόστους ζωής (COLI).

Με τα χρόνια, η μεθοδολογία που χρησιμοποιείται για τον υπολογισμό του ΔΤΚ έχει υποστεί πολυάριθμες αναθεωρήσεις. Σύμφωνα με το BLS, οι αλλαγές αφαίρεσαν τις προκαταλήψεις που προκάλεσαν τον ΔΤΚ να υπερεκτιμήσει το ποσοστό πληθωρισμού. Η νέα μεθοδολογία λαμβάνει υπόψη τις αλλαγές στην ποιότητα των προϊόντων και την υποκατάσταση. Υποκατάσταση, η αλλαγή των αγορών από τους καταναλωτές ως απάντηση αλλαγές τιμών, αλλάζει τη σχετική στάθμιση των εμπορευμάτων στο καλάθι.Το συνολικό αποτέλεσμα τείνει να είναι χαμηλότερος ΔΤΚ. Ωστόσο, οι κριτικοί θεωρούν τις μεθοδολογικές αλλαγές και τη μετάβαση από COGI σε COLI ως σκόπιμο χειρισμό που επιτρέπει στην κυβέρνηση των ΗΠΑ να αναφέρει χαμηλότερο ΔΤΚ.

Ο John Williams, Αμερικανός οικονομολόγος και αναλυτής κυβερνητικών εκθέσεων, προτιμά έναν ΔΤΚ ή μέτρο πληθωρισμού, υπολογίζεται χρησιμοποιώντας την αρχική μεθοδολογία που βασίζεται σε ένα καλάθι αγαθών με σταθερές ποσότητες και ποιότητες.

Ο Ντέιβιντ Ράνσον, ένας άλλος Αμερικανός οικονομολόγος, αμφισβητεί επίσης τη βιωσιμότητα του επίσημου ΔΤΚ ως δείκτη πληθωρισμού. Σε αντίθεση με τον Ουίλιαμς, ο Ράνσον δεν υποστηρίζει την άποψη ότι ο δείκτης τιμών καταναλωτή χειραγωγείται. Αντ 'αυτού, η άποψη του Ranson είναι ότι ο ΔΤΚ είναι α δείκτη υστέρησης πληθωρισμού και δεν αποτελεί καλό δείκτη του τρέχοντος πληθωρισμού. Σύμφωνα με τον Ranson, οι αυξήσεις στην τιμή των εμπορευμάτων είναι καλύτερος δείκτης του τρέχοντος πληθωρισμού επειδή ο πληθωρισμός επηρεάζει αρχικά τις τιμές των βασικών εμπορευμάτων και μπορεί να χρειαστούν αρκετά χρόνια για να λειτουργήσει ο πληθωρισμός των βασικών προϊόντων σε μια οικονομία και να αντικατοπτριστεί στην ΔΤΚ Ο Ράνσον βασίζει το μέτρο πληθωρισμού σε καλάθι εμπορευμάτων πολύτιμα μέταλλα.

Αυτό που φαίνεται αμέσως είναι ότι υπάρχουν τρεις διαφορετικοί ορισμοί του ΔΤΚ. Δεδομένου ότι αυτοί οι ορισμοί δεν είναι λειτουργικά ισοδύναμοι, κάθε μέθοδος μέτρησης του πληθωρισμού οδηγεί σε διαφορετικά αποτελέσματα.

Διαφορετικά επίπεδα ΔΤΚ ή πληθωρισμού

Οι διαφορετικές μέθοδοι μέτρησης του πληθωρισμού παράγουν διαφορετικές ενδείξεις πληθωρισμού για την ίδια περίοδο. Για παράδειγμα, η περίληψη του Δείκτη Τιμών Καταναλωτή του Νοεμβρίου 2006, η οποία δημοσιεύεται από την BLS, ανέφερε ότι "Κατά τους πρώτους 11 μήνες του 2006, η CPI-U αυξήθηκε στο 2,2% εποχικά προσαρμοσμένο ετήσιο επιτόκιο (SAAR). "Η εκτίμηση του ΔΤΚ της Williams για την ίδια περίοδο ήταν 5,3%, ενώ η Ranson ανέφερε εκτίμηση 8,2%.

Οι διαφορές μεταξύ του CPI BLS και των αριθμών που επιτεύχθηκαν από τους Williams και Ranson θα ήταν επαρκείς μέγεθος κατά το οποίο εάν ο ΔΤΚ χειριστεί προς τα κάτω, το αποτέλεσμα ενός επενδυτικού σχεδίου θα μπορούσε να είναι μικρότερο από αποτελεσματικός. Επομένως, ένας συνετός επενδυτής μπορεί να επιθυμεί να αποκτήσει περισσότερη εικόνα και καλύτερη κατανόηση αυτών διαφορετικές απόψεις των ΔΤΚ και των μέτρων πληθωρισμού και των επιπτώσεων που μπορεί να έχουν στην επένδυσή τους αποφάσεις.

Υπολογισμοί πληθωρισμού και κερδών

Ο ρυθμός πληθωρισμού επηρεάζει επίσης τα αποτελέσματα που υπολογίζουν οι επενδυτές και οι αναλυτές καθώς καθορίζουν τις αποδόσεις ενός χαρτοφυλακίου. Οι επενδυτές πρέπει να υπολογίσουν το σύνολο τους απαιτούμενο ποσοστό απόδοσης (RRR) σε ονομαστική βάση λαμβάνοντας υπόψη την επίδραση του πληθωρισμού. Καθώς το ποσοστό πληθωρισμού αυξάνεται, πρέπει να επιτευχθούν υψηλότερες ονομαστικές αποδόσεις για να επιτευχθεί το επιθυμητό πραγματικό ποσοστό απόδοσης. Η ονομαστική ετήσια απαιτούμενη συνολική απόδοση προσεγγίζεται ως η πραγματική απαιτούμενη απόδοση συν το ποσοστό πληθωρισμού. Για σύντομους επενδυτικούς ορίζοντες, η κατά προσέγγιση μέθοδος λειτουργεί καλά.

Ωστόσο, για μακρύτερους επενδυτικούς ορίζοντες (όπως 20 έτη ή περισσότερο), μια ελαφρώς διαφορετική μέθοδος θα πρέπει να χρησιμοποιηθεί επειδή η κατά προσέγγιση μέθοδος θα εισαγάγει πρόσθετη ανακρίβεια, η οποία θα επιδεινωθεί ως επενδυτικό ορίζοντα αυξάνει. Μια πιο ακριβής εκτίμηση της ονομαστικής ετήσιας απαιτούμενης συνολικής απόδοσης υπολογίζεται ως το γινόμενο ενός συν το ετήσιο ποσοστό πληθωρισμού και ενός συν το απαιτούμενο ετήσιο πραγματικό ποσοστό απόδοσης.

Ο πίνακας που ακολουθεί μετρά τις τρεις αντίστοιχες μεθόδους πληθωρισμού με επιθυμητό ποσοστό πραγματικής απόδοσης 3%. Τα αποτελέσματα στον πίνακα δείχνουν ότι ως διαφορά μεταξύ του ποσοστού πληθωρισμού και του πραγματικού ποσοστού απόδοσης αυξάνεται, η διαφορά μεταξύ των προσεγγισμένων και των ακριβώς προσδιορισμένων συνολικών απαιτούμενων αποδόσεων αυξάνει.

| Ο πληθωρισμός εκτιμάται από | BLS | Ουίλιαμς | Ράνσον |

| Ποσοστό πληθωρισμού (i) | 2.2 | 5.3 | 8.2 |

| Απαιτείται πραγματικός συντελεστής απόδοσης (r) | 3.0 | 3.0 | 3.0 |

| i + r (κατά προσέγγιση ονομαστική τιμή) | 5.2 | 8.3 | 11.2 |

| 1-[(1+i) (1+r)] ("ακριβής" ονομαστική τιμή) | 5.3 | 8.5 | 11.5 |

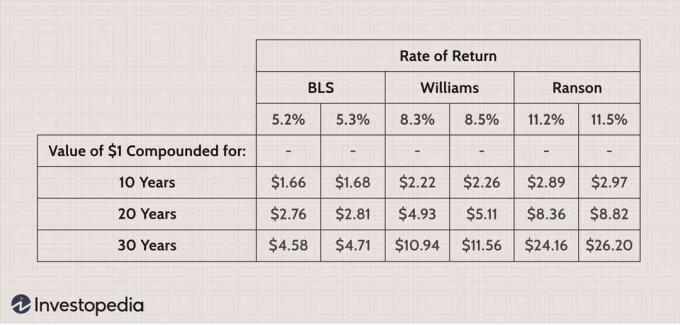

Η επίδραση αυτών των διαφορών μεγεθύνεται καθώς αυξάνεται ο επενδυτικός ορίζοντας. Ο επόμενος πίνακας δείχνει την επίδραση στην αξία του $ 1 για 10, 20 και 30 χρόνια στις διάφορες ονομαστικές συνολικές απαιτούμενες αποδόσεις που καθορίζονται για κάθε εκτίμηση πληθωρισμού. Ο πρώτος βαθμός απόδοσης σε κάθε ζεύγος είναι η κατά προσέγγιση απόδοση και ο δεύτερος ρυθμός προσδιορίζεται με μεγαλύτερη ακρίβεια.

Εικόνα από τη Sabrina Jiang © Investopedia 2020

Επιπτώσεις στο ΑΕΠ

Το ΑΕΠ είναι ένα από τα πολλούς οικονομικούς δείκτες Οι επενδυτές μπορούν να χρησιμοποιήσουν για να μετρήσουν τον ρυθμό ανάπτυξης και τη δύναμη μιας οικονομίας. Ο ΔΤΚ παίζει ζωτικό ρόλο στον προσδιορισμό του πραγματικού ΑΕΠ. Επομένως, η χειραγώγηση του ΔΤΚ θα μπορούσε να συνεπάγεται χειραγώγηση του ΑΕΠ επειδή ο ΔΤΚ χρησιμοποιείται για τον αποπληθωρισμό ορισμένων από τα ονομαστικά στοιχεία του ΑΕΠ για τις επιπτώσεις του πληθωρισμού. Ο ΔΤΚ και το ΑΕΠ έχουν αντίστροφη σχέση, οπότε ένας χαμηλότερος ΔΤΚ - και η αντίστροφη επίδρασή του στο ΑΕΠ - θα μπορούσε να υποδηλώσει στους επενδυτές ότι η οικονομία είναι ισχυρότερη από ό, τι πραγματικά είναι.

ΔΤΚ και κρατικές δαπάνες

Οι κυβερνήσεις χρησιμοποιούν επίσης το ΔΤΚ για τον καθορισμό των μελλοντικών δαπανών. Πολλά κρατικά έξοδα βασίζονται στον ΔΤΚ και, συνεπώς, οποιαδήποτε μείωση του ΔΤΚ θα είχε σημαντική επίδραση στις μελλοντικές κρατικές δαπάνες.

Ένας χαμηλότερος ΔΤΚ παρέχει τουλάχιστον δύο σημαντικά οφέλη στην κυβέρνηση:

- Πολλές κρατικές πληρωμές, όπως π.χ. Κοινωνική ασφάλιση και οι επιστροφές από ΣΥΜΒΟΥΛΕΣ, συνδέονται με το επίπεδο του ΔΤΚ. Επομένως, ένας χαμηλότερος ΔΤΚ μεταφράζεται σε χαμηλότερες πληρωμές - και χαμηλότερες κρατικές δαπάνες.

- Ο ΔΤΚ ξεφουσκώνει ορισμένα στοιχεία που χρησιμοποιούνται για τον υπολογισμό του πραγματικού ΑΕΠ - ένα χαμηλότερο ποσοστό πληθωρισμού αντικατοπτρίζει μια πιο υγιή οικονομία. Με άλλα λόγια, εάν το πραγματικό ποσοστό πληθωρισμού είναι υψηλότερο από το ΔΤΚ όπως το υπολογίζει η κυβέρνηση, τότε ένα το πραγματικό ποσοστό απόδοσης των επενδυτών θα είναι μικρότερο από το αρχικό αναμενόμενο καθώς το απρογραμμάτιστο ποσό πληθωρισμού τρώει σε κέρδη.

Παράγοντες που προσθέτουν στη διαμάχη

Πολλοί από τους παράγοντες που συμβάλλουν στη διαμάχη για τον ΔΤΚ περιβάλλονται από πολυπλοκότητες που σχετίζονται με τη στατιστική μεθοδολογία. Άλλοι σημαντικοί συντελεστές της διαμάχης εξαρτώνται από τον ορισμό του πληθωρισμού και το γεγονός ότι ο πληθωρισμός πρέπει να μετράται με πληρεξούσιο.

Το BLS περιγράφει τον ΔΤΚ ως μέτρο της μέσης μεταβολής στην τιμή των αγαθών και υπηρεσιών που αγοράζονται από τα νοικοκυριά με την πάροδο του χρόνου σε μέση καθημερινή βάση.Το BLS χρησιμοποιεί α κόστος ζωής πλαίσιο για την καθοδήγηση των αποφάσεών του σχετικά με τις στατιστικές διαδικασίες που χρησιμοποιούνται για τον προσδιορισμό του ΔΤΚ. Αυτό το πλαίσιο σημαίνει ότι το ποσοστό πληθωρισμού που υποδεικνύεται από τον ΔΤΚ αντικατοπτρίζει τις αλλαγές στο κόστος ζωής ή το κόστος διατήρησης ενός σταθερού επίπεδο ζωής ή ποιότητα ζωής. Με άλλα λόγια, είναι ένας δείκτης κόστους ζωής.

Οι διαδικασίες που χρησιμοποιούνται από το BLS για τον υπολογισμό του ΔΤΚ παρουσιάζονται λεπτομερώς στο Εγχειρίδιο μεθόδων BLS, Κεφάλαιο 17, με τίτλο "Ο Δείκτης Τιμών Καταναλωτή".

CPI και καταναλωτική συμπεριφορά

Για να επεξηγήσουμε ένα απλοποιημένο παράδειγμα της επίδρασης του ΔΤΚ στη συμπεριφορά των καταναλωτών και των διαφορετικών μεθοδολογιών υπολογισμού του, ας υποθέσουμε το ακόλουθο σενάριο όπου η υποκατάσταση γίνεται σε επίπεδο στοιχείου σε μια κατηγορία σύμφωνα με το BLS μεθοδολογία.

Ας υποθέσουμε ότι το μόνο καταναλωτικό αγαθό είναι το βόειο κρέας. Υπάρχουν μόνο δύο διαφορετικές περικοπές διαθέσιμες - filet mignon (FM) και t -bone steak (TS). Στην προηγούμενη περίοδο, όταν μετρήθηκαν για τελευταία φορά οι τιμές και η κατανάλωση, αγοράστηκαν μόνο FM και η τιμή του TS ήταν 10% χαμηλότερη από την τιμή των FM. Κατά την επόμενη μέτρηση, οι τιμές είχαν αυξηθεί κατά 10%. Ένα σύνολο τιμών έχει κατασκευαστεί για να αντικατοπτρίζει αυτό το σενάριο και παρουσιάζεται στον παρακάτω πίνακα.

| Προϊόν | Τιμή ανά λίρα πριν από την αύξηση | Τιμή ανά λίρα μετά την αύξηση | ΑΥΞΗΣΗ ΤΙΜΗΣ |

| Φιλέτο μινιόν | $12.00 | $13.20 | 10% |

| Μπριζόλα T-Bone | $10.00 | $11.00 | 10% |

Ο ΔΤΚ, ή ο πληθωρισμός, για αυτό το επινοημένο σενάριο, υπολογίζεται ως η αύξηση του κόστους μιας σταθερής ποσότητας και ποιότητας βοείου κρέατος ή ενός σταθερού καλαθιού αγαθών. Το ποσοστό πληθωρισμού είναι 10%. Αυτός είναι ουσιαστικά ο τρόπος με τον οποίο ο ΔΤΚ υπολογίστηκε αρχικά από το BLS και είναι η μεθοδολογία που χρησιμοποίησε ο Williams. Αυτή η μέθοδος δεν επηρεάζεται από το αν οι καταναλωτές αλλάζουν τις αγοραστικές τους συνήθειες ως απάντηση στην αύξηση της τιμής.

Η τρέχουσα μεθοδολογία BLS για τον υπολογισμό του ΔΤΚ λαμβάνει υπόψη τις αλλαγές στις προτιμήσεις αγορών των καταναλωτών. Στο απλοποιημένο παράδειγμα που παρουσιάζεται, εάν δεν υπάρχει αλλαγή στη συμπεριφορά των καταναλωτών, τότε ο υπολογισμένος ΔΤΚ θα ήταν 10%. Αυτό το αποτέλεσμα είναι πανομοιότυπο με αυτό που λαμβάνεται με τη μέθοδο σταθερού καλαθιού που χρησιμοποιεί ο Williams. Ωστόσο, εάν οι καταναλωτές αλλάξουν την αγοραστική τους συμπεριφορά και αντικαταστήσουν πλήρως τον TS για τον FM, ο ΔΤΚ θα είναι 0%. Εάν οι καταναλωτές μειώσουν τις αγορές τους FM κατά 50% και αγοράσουν TS αντ 'αυτού, ο υπολογισμένος δείκτης τιμών BLS θα είναι 5%.

Οι προηγούμενοι υπολογισμοί έδειξαν ότι η μεθοδολογία CPI που χρησιμοποιήθηκε από το BLS, δεδομένου του σεναρίου και των συμπεριφορών των καταναλωτών που περιγράφηκαν παραπάνω, οδηγεί σε ΔΤΚ που εξαρτάται από τη συμπεριφορά των καταναλωτών. Επιπλέον, μπορεί να μετρηθεί ένα επίπεδο πληθωρισμού χαμηλότερο από μια παρατηρούμενη αύξηση τιμών. Αν και αυτό το παράδειγμα είναι επινοημένο, παρόμοια αποτελέσματα στον πραγματικό κόσμο είναι σίγουρα εντός του πεδίου των δυνατοτήτων.

Τι πρέπει να κάνουν οι επενδυτές;

Οι επενδυτές θα μπορούσαν να χρησιμοποιήσουν τους επίσημους αριθμούς ΔΤΚ, αποδεχόμενοι τα αναφερόμενα από την κυβέρνηση στοιχεία στην ονομαστική τους αξία. Εναλλακτικά, οι επενδυτές βρίσκονται αντιμέτωποι με την επιλογή του μέτρου πληθωρισμού του Williams ή του Ranson, αποδεχόμενοι έμμεσα το επιχείρημα ότι τα επίσημα δημοσιευμένα στοιχεία δεν είναι αξιόπιστα. Επομένως, εναπόκειται στους επενδυτές να ενημερωθούν για το θέμα και να λάβουν τη δική τους στάση για το θέμα.

Διαφορετικά επίπεδα ΔΤΚ για μία μόνο αύξηση της τιμής, ανάλογα με τη συμπεριφορά των καταναλωτών, μπορούν να υπολογιστούν χρησιμοποιώντας τη μεθοδολογία BLS, και δεν είναι απίθανο ότι, ανάλογα με τα πρότυπα κατανάλωσης, διαφορετικά ποσοστά πληθωρισμού μπορεί να αντιμετωπιστούν από α καταναλωτής. Επομένως, η απάντηση μπορεί να είναι συγκεκριμένη για τους επενδυτές.