Definición de Obligación por Beneficios Proyectados (PBO)

¿Qué es una obligación por beneficios proyectados (PBO)?

Una obligación por beneficios proyectados (PBO) es una medida actuarial de lo que una empresa necesitará en el momento actual para cubrir las pensiones futuras. pasivo. Esta medición se utiliza para determinar cuánto se debe pagar en un plan de pensión de beneficios definidos para satisfacer todas las derechos de pensión que han ganado los empleados hasta esa fecha, ajustados por el salario futuro esperado aumenta.

Conclusiones clave

- Una obligación por beneficios proyectados (PBO, por sus siglas en inglés) es una medida actuarial de lo que una empresa necesitará en el momento actual para cubrir sus pasivos por pensiones en el futuro.

- La obligación por beneficios proyectados (PBO) asume que el plan no terminará en el futuro previsible y se ajusta para reflejar la compensación esperada en los años venideros.

- Los actuarios son responsables de utilizar la obligación por beneficios proyectados (PBO) para calcular si los planes de pensión tienen o no fondos insuficientes.

Cómo funciona una obligación por beneficios proyectados (PBO)

Las empresas pueden proporcionar a los empleados una serie de beneficios, incluido un salario, cuando se jubilan del trabajo. El Junta de Normas de Contabilidad Financiera's (FASB) Declaración de Normas de Contabilidad Financiera No. 87 establece que las empresas deben medir y divulgar sus obligaciones por pensiones, junto con el desempeño de sus planes, al final de cada período contable.

Una obligación por beneficios proyectados (PBO) es una de las tres formas de calcular los gastos o pasivos de los Pensiones de beneficios definidos: planes que tienen en cuenta los años de servicio y el salario de los empleados para calcular la jubilación. beneficios.

PBO asume que el plan de pensiones no terminará en el futuro previsible y se ajusta para reflejar la compensación esperada en los años venideros. Como resultado, tiene en cuenta una serie de factores, incluidos los siguientes:

- La vida útil restante estimada de los empleados

- Aumentos de salario asumidos

- Un pronóstico de las tasas de mortalidad de los empleados.

Actuarios son responsables de establecer si los planes de pensiones tienen fondos insuficientes. Estos profesionales calificados, que se especializan en la medición y gestión del riesgo y la incertidumbre, determinan los beneficios necesarios a través de un valor presente cálculo.

Los actuarios son responsables de comparar los pasivos del plan de pensiones con sus activos. En general, proporcionan un desglose de lo siguiente:

- Costos de servicio:El aumento en el valor presente de la obligación por beneficios definidos, resultante de que los empleados actuales obtengan un crédito de otro año por su servicio.

- Costos por intereses: el interés anual acumulado sobre el saldo impago de la PBO a medida que aumenta el tiempo de servicio de un empleado.

- Ganancias o pérdidas actuariales: La diferencia entre los pagos de pensión realizados por un empleador y el monto anticipado. Se produce una ganancia si el monto pagado es menor de lo esperado. Se produce una pérdida si el monto pagado es mayor de lo esperado.

- Beneficios pagados: las obligaciones se reducen cuando se pagan los beneficios.

Establecer si una empresa tiene un plan de pensiones con fondos insuficientes puede lograrse comparando los activos del plan de pensiones, el fondo de inversión denominado el valor razonable de los activos del plan, —a la PBO. Si el valor razonable de los activos del plan es menor que la obligación por beneficios, existe una déficit de pensiones. La empresa está obligada a divulgar esta información en una nota a pie de página en su 10-K estado financiero anual.

PBO es uno de los tres enfoques que utilizan las empresas para medir y divulgar las obligaciones de pensión. Las otras medidas son:

- Obligaciones por beneficios acumulados (ABO): A diferencia de PBO, las obligaciones por beneficios acumulados (ABO) se refieren al valor presente de los beneficios de jubilación obtenidos por los empleados utilizando los niveles de compensación actuales.

- Obligaciones por beneficios adquiridos (VBO): La parte de la obligación por beneficios acumulada que recibirán los empleados, independientemente de su participación continua en el plan de pensiones de la empresa.

Ejemplo de obligaciones por beneficios proyectados (PBO)

En diciembre de 2018, el plan de pensiones de General Motors en EE. UU. Tenía un PBO de $ 61,2 mil millones, con un valor razonable de los activos del plan en $ 56,1 mil millones. En otras palabras, esto significa que su plan estaba financiado en un 92% en ese momento.

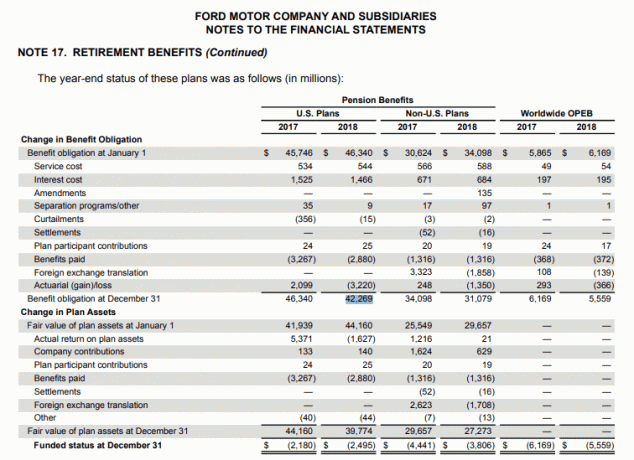

Mientras tanto, la obligación por beneficios de Ford en EE. UU. En diciembre de 2018 fue de $ 42,3 mil millones, mientras que los activos de su plan tenían un valor razonable de $ 39,8 mil millones. Eso significa que el plan de Ford se financió en un 94%, lo que es un poco mejor que el de General Motors.

Consideraciones Especiales

Aunque un PBO se clasifica como un pasivo en el hoja de balance, existe una crítica considerable sobre si cumple con los criterios predefinidos para ser definido como tal. Estos criterios son la responsabilidad de entregar un activo del resultado de las transacciones que tienen lugar en una fecha futura especificada, la obligación para que una empresa entregue activos por el pasivo en algún momento futuro, y que la transacción que dio lugar al pasivo ya haya asumido sitio.

Las pérdidas actuariales son tratadas de manera diferente por el Servicio de ingresos internos (IRS) y FASB.