Mitkä ovat viisi luottoa? Opas

Mitkä ovat viisi luottoa?

Viiden Cs: n luotto on järjestelmä, jota lainanantajat käyttävät luoton mittaamiseen luottokelpoisuus mahdollisista lainanottajista. Järjestelmä punnitsee lainanottajan viittä ominaisuutta ja lainaehtoja ja yrittää arvioida mahdollisuutta oletusarvo ja siten lainanantajan taloudellisen menetyksen riski.

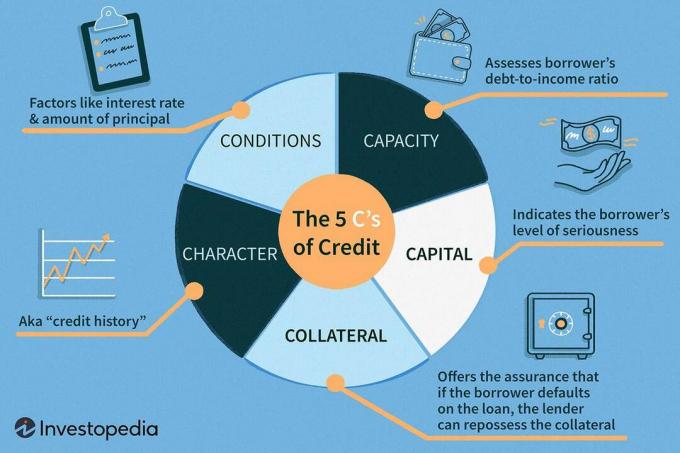

Viisi Cs -luottoa ovat luonne, kapasiteetti, pääoma, vakuus ja ehdot.

Avain takeaways

- Lainanantajat käyttävät viittä Cs -luottoa potentiaalisten lainanottajien luottokelpoisuuden mittaamiseen.

- Ensimmäinen C on merkki - hakijan luottotiedot.

- Toinen C on kapasiteetti-hakijan velkasuhde.

- Kolmas C on pääoma - hakijan rahasumma.

- Neljäs C on vakuus - omaisuus, joka voi tukea tai toimia lainan vakuutena.

- Viides C on ehdot - lainan tarkoitus, summa ja vallitsevat korot.

1:26

Viisi luottoa

Viiden luottotiedon ymmärtäminen

The viisi-Cs-of-credit -menetelmää lainanottajan arviointi sisältää molemmat laadullista ja määrällinen toimenpiteitä. Lainanantajat voivat tarkastella lainanottajan luottotietoja, luottotietoja, tuloslaskelmia ja muita lainanottajan taloudelliseen tilanteeseen liittyviä asiakirjoja. He harkitsevat myös itse lainaa koskevia tietoja.

Jokaisella lainanantajalla on oma menetelmä lainanottajan luottokelpoisuuden analysoimiseksi, mutta näiden viiden käyttö Cs - luonne, kapasiteetti, pääoma, vakuudet ja ehdot - on yhteinen sekä yksityisille että yritysluotoille sovellukset.

1. Merkki

Vaikka sitä kutsutaan hahmoksi, ensimmäinen C viittaa tarkemmin luottotiedot: lainanottajan maine tai velan takaisinmaksutapa. Nämä tiedot näkyvät lainanottajalla luottotiedot. Kolmen suuren tuottama luottolaitokset—Experian, TransUnion ja Equifax — luottotiedot sisältävät yksityiskohtaisia tietoja siitä, kuinka paljon hakija on lainannut aiemmin ja ovatko he maksaneet lainat takaisin ajoissa. Nämä raportit sisältävät myös tietoja perintätileistä ja konkursseista, ja ne säilyttävät suurimman osan tiedoista seitsemän tai kymmenen vuoden ajan.

Näistä raporteista saadut tiedot auttavat lainanantajia arvioimaan lainanottajan luottoriski. Esimerkiksi, FICO käyttää kuluttajan luottotiedoista löytyviä tietoja luottotietojen luomiseen. Lainanantajat käyttävät työkalua nopean tilannekuvan ottamiseen luottokelpoisuudesta ennen luottotietojen tarkastelua. FICO tulokset vaihteluväli 300–850, ja niiden tarkoituksena on auttaa lainanantajia ennustamaan todennäköisyyttä, että hakija maksaa lainan takaisin ajoissa.

Muut yritykset, kuten Näkökulma, pisteytysjärjestelmä, joka on luotu Experianin, Equifaxin ja TransUnionin yhteistyönä, tarjoavat myös tietoa lainanantajille.

Monilla lainanantajilla on vähimmäisluottoluokitusvaatimus, ennen kuin hakija voi saada uuden lainahyväksynnän. Luottokelpoisuuden vähimmäisvaatimukset vaihtelevat lainanantajan ja lainaustuotteen mukaan. Yleinen sääntö on, että mitä korkeammat lainaajan luottotiedot ovat, sitä suurempi on todennäköisyys saada hyväksyntä. Lainanantajat luottavat myös säännöllisesti luottotietoihin keinona lainan korkojen ja ehtojen asettaminen. Tuloksena on usein houkuttelevampia lainatarjouksia lainanottajille, joilla on hyvästä erinomaiseen luottoa.

Kun otetaan huomioon kriittinen osa hyvällä luottokelpoisuudella ja luottotiedoilla lainan saamisessa, kannattaa harkita yhtä niistä parhaat luottotarkkailupalvelut jotta nämä tiedot pysyvät turvassa.

Lainanantajat voivat myös tarkistaa a panttioikeus ja tuomioraportti, kuten LexisNexis RiskView, arvioi lainanottajan riskiä tarkemmin ennen uuden lainahyväksynnän myöntämistä.

2. Kapasiteetti

Kapasiteetti mittaa lainanottajan kykyä maksaa laina vertaamalla tuloja toistuvat velat ja lainanottajan arviointi velka-tulot (DTI) suhde. Lainanantajat laskevat DTI: n laskemalla yhteen lainanottajan kuukausittaiset velat ja jakamalla ne lainanottajan kuukausitulolla. Mitä alhaisempi hakijan DTI, sitä paremmat mahdollisuudet saada uusi laina. Jokainen lainanantaja on erilainen, mutta monet lainanantajat haluavat, että hakijan DTI on noin 35% tai vähemmän ennen uuden rahoitushakemuksen hyväksymistä.

On syytä huomata, että joskus lainanantajat ovat kiellettyjä myöntämästä lainoja myös kuluttajille, joilla on korkeampi DTI. Esimerkiksi uuden asuntolainan saaminen edellyttää tyypillisesti, että lainanottajan DTI on 43% tai pienempi varmistaakseen, että lainanottajalla on mukavasti varaa uuden lainan kuukausimaksuihin the Kuluttajan rahoituksen suojelutoimisto.

Tulojen tarkastelun lisäksi lainanantajat tarkastelevat, kuinka kauan hakija on työskennellyt nykyisessä työssään ja tulevaa työpaikkaa.

3. Iso alkukirjain

Lainanantajat ottavat huomioon myös lainanottajan mahdollisen sijoituksen mahdolliseen pääomaan. Lainanottajan suuri panos vähentää maksukyvyttömyyden mahdollisuutta. Lainanottajien, jotka voivat esimerkiksi maksaa käsirahaa asunnolle, on yleensä helpompi saada asuntolaina. Jopa erityiset asuntolainat, joiden tarkoituksena on tehdä asunnon saatavuudesta useammille ihmisille, kuten lainat Federal Housing Administration (FHA) ja Yhdysvaltain veteraaniasioiden osasto (VA), vaativat lainanottajia alentamaan asuntonsa 2–3,5 prosenttia. Ennakkomaksut osoittavat lainanottajan vakavuuden tason, mikä voi tehdä lainanantajista helpompaa lainan myöntämisessä.

Ennakkomaksun koko voi myös vaikuttaa lainanottajan lainan korkoihin ja ehtoihin. Yleisesti ottaen suuremmat käsirahat parantavat korkoja ja ehtoja. Esimerkiksi asuntolainoilla 20%: n tai sitä suuremman käsirahan pitäisi auttaa lainaajaa välttämään lisäostojen tarvetta yksityinen kiinnitysvakuutus (PMI).

4. Vakuus

Vakuus voi auttaa lainanottajaa saamaan lainat. Se antaa lainanantajalle varmuuden siitä, että jos lainanottaja laiminlyö lainan, lainanantaja voi saada jotain takaisin ottamalla takaisin vakuuden. Usein vakuus on kohde, jolle lainaa rahaa: Esimerkiksi autolainat on vakuutettu autoilla ja asuntolainat asunnoilla.

Tästä syystä vakuudellisia lainoja kutsutaan joskus nimellä turvattu lainoja tai vakuudellisia velkoja. Niiden katsotaan yleensä olevan vähemmän riskialttiita lainanantajille. Tämän seurauksena lainoja, jotka on vakuutettu jollakin vakuudella, tarjotaan yleensä alhaisemmilla koroilla ja paremmilla ehdoilla kuin muut vakuudettomat rahoitusmuodot.

5. Ehdot

Lainan ehdot, kuten sen korko ja pääoman määrä, vaikuttavat lainanantajan haluun rahoittaa lainanottajaa. Ehdot voivat viitata siihen, miten lainanottaja aikoo käyttää rahat. Harkitse lainaajaa, joka hakee autolainaa tai asuntolainaa. Lainanantaja voi todennäköisemmin hyväksyä nämä lainat niiden erityistarkoituksen vuoksi allekirjoituslaina, jota voisi käyttää mihin tahansa. Lisäksi lainanantajat voivat harkita ehtoja, jotka eivät ole lainanottajan hallinnassa, kuten talouden tila, toimialan suuntaukset tai odottavat lainsäädännön muutokset.

Advisor Insight

Dann Ryan, CFP® Sincerus Advisory, New York, NY

Viiden Cs: n ymmärtäminen on kriittistä, jotta voit saada luottoa ja tehdä sen pienimmällä hinnalla. Rikollisuus vain yhdellä alueella voi vaikuttaa dramaattisesti tarjoamaasi luottoon. Jos huomaat, että sinulta evätään pääsy luottoon tai tarjoat sitä vain kohtuuttomilla hinnoilla, voit käyttää Five Cs -tietojasi tehdäksesi asialle jotain. Paranna luottotietojasi, säästä suuremmalle käsirahalle tai maksa osa maksamattomasta velasta.

Usein Kysytyt Kysymykset

Mitkä ovat 5 Cs: n luottoa?

Luoton 5 Cs viittaavat luonteeseen, kapasiteettiin, vakuuksiin, pääomaan ja olosuhteisiin.

Miksi ne ovat tärkeitä?

Lainanantajat käyttävät näitä kriteerejä päättäessään, onko lainanhakija oikeutettu saamaan luottoa, ja määrittävät niihin liittyvät korot ja luottolimiitit. Ne auttavat määrittämään lainanottajan riskialttiuden tai todennäköisyyden, että lainan pääoma ja korot maksetaan takaisin kokonaisuudessaan ja ajallaan.

Onko luotto kuudennella C -luvulla?

Joskus ihmiset viittaavat luottotietoihin kuudennena luottotiedona.