Tilinpäätöksen määritelmä, tyypit ja esimerkit

Mitä ovat tilinpäätökset?

Tilinpäätös on kirjallinen asiakirja, joka ilmaisee yrityksen liiketoiminnan ja taloudellisen tuloksen. Valtion virastot, kirjanpitäjät, yritykset jne. Tarkastavat tilinpäätökset usein. tarkkuuden varmistamiseksi sekä verotusta, rahoitusta tai sijoittamista varten. Tilinpäätös sisältää:

- Tase

- Tuloslaskelma

- Rahavirtalaskelma.

Avain takeaways

- Tilinpäätös on kirjallinen asiakirja, joka ilmaisee yrityksen liiketoiminnan ja taloudellisen tuloksen.

- Tase tarjoaa katsauksen varoista, veloista ja omasta pääomasta hetkessä.

- Tuloslaskelma keskittyy ensisijaisesti yrityksen tuloihin ja kuluihin tiettynä ajanjaksona. Kun kulut on vähennetty tuloista, lausunto tuottaa yrityksen tulosluvun, jota kutsutaan nettotuloksi.

- Rahavirtalaskelma (CFS) mittaa, kuinka hyvin yritys tuottaa rahaa velkasitoumustensa maksamiseen, toimintakulujensa rahoittamiseen ja sijoitusten rahoittamiseen.

1:47

Tilinpäätös

Tilinpäätöstietojen käyttäminen

Sijoittajat ja rahoitusanalyytikot luottavat taloudellisiin tietoihin analysoidakseen yrityksen kehitystä ja tehdäkseen ennusteita sen tulevasta suuntauksesta yhtiön osakekurssiin. Yksi tärkeimmistä resursseista

luotettava ja tarkastettu taloudellinen tieto on vuosikertomus, joka sisältää yrityksen tilinpäätöksen.The tilinpäätökset Sijoittajat, markkina -analyytikot ja velkojat käyttävät arvioitaessa yrityksen taloudellista terveyttä ja tulopotentiaalia. Kolme merkittävää tilinpäätösraporttia ovat tase, tuloslaskelma ja rahavirtalaskelma.

Taseiden ymmärtäminen

The tase tarjoaa yleiskatsaus yrityksen varoista, veloista ja omasta pääomasta tilannekuvana ajassa. Taseen yläosassa oleva päivämäärä kertoo, milloin tilannekuva on otettu, mikä on yleensä tilikauden loppu.

Tasekaava

Omaisuus=(Velat+Omistajan pääoma)

The tase kokonaissummat lasketaan jo, mutta voit tunnistaa ne seuraavasti.

- Etsi taseen taseen loppusumma tilikaudelta.

- Kaikki velat yhteensä, joiden pitäisi olla erillinen luettelo taseessa. Se ei saa sisältää ehdolliset velat.

- Etsi oma pääoma ja lisää se velkojen kokonaismäärään.

- Varojen kokonaismäärän on vastattava velkojen ja oman pääoman kokonaismäärää.

Tiedot taseesta

Tase osoittaa, miten varoja rahoitetaan joko velkoilla, kuten velalla, tai omaa pääomaa, kuten kertyneitä voittoja ja lisämaksettua pääomaa. Varat on lueteltu taseessa maksuvalmiusjärjestyksessä.

Velat on lueteltu siinä järjestyksessä, jossa ne maksetaan. Lyhytaikaisten tai lyhytaikaisten velkojen odotetaan maksettavan vuoden kuluessa, kun taas pitkäaikaiset tai pitkäaikaiset velat ovat velkoja, jotka odotetaan maksettavan yli vuoden kuluessa.

Taseeseen sisältyvät erät

Alla on esimerkkejä taseessa luetelluista eristä.

Omaisuus

- Käteinen ja käteisen vastineet ovat likvidit varat, joihin voi sisältyä valtion velkasitoumuksia ja talletustodistuksia.

- Myyntisaamiset ovat rahat, jotka asiakkaat ovat velkaa yritykselle sen tuotteiden ja palvelujen myynnistä.

- Mainosjakauma

Velat

- Velka mukaan lukien pitkäaikainen velka

- Maksettavat palkat

- Osingot maksettava

Oma pääoma

- Oma pääoma on yrityksen taseen loppusumma, josta on vähennetty sen velat. Oma pääoma edustaa rahasummaa, joka palautetaan osakkeenomistajille, jos kaikki omaisuus puretaan ja kaikki yhtiön velat maksetaan pois.

- Kertyneet voitot ovat osa omaa pääomaa ja ne ovat nettotuloja, joita ei maksettu osakkeenomistajille osinkoina.

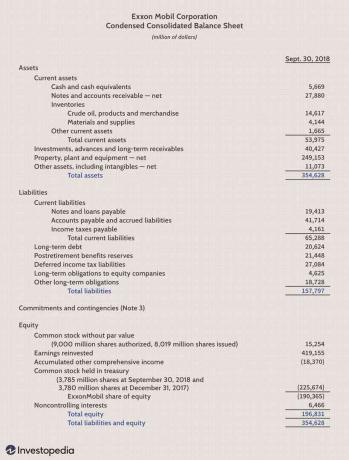

Esimerkki taseesta

Alla on osa Exxon Mobil Corporationista (XOM)tase 30.9.2018 alkaen.

- Taseen loppusumma oli 354 628 dollaria.

- Velat yhteensä 157 797 dollaria.

- Oma pääoma oli 196 831 dollaria.

- Velat ja oma pääoma olivat yhteensä 354 628 dollaria, mikä vastaa kauden varoja.

Tuloslaskelmat

Toisin kuin tase, tuloslaskelma kattaa ajanjakson, joka on vuosi vuositilinpäätökselle ja neljännes neljännesvuositilinpäätökselle. Tuloslaskelma tarjoaa yleiskatsauksen tuloista, kuluista, nettotuotoista ja osakekohtaisesta tuloksesta. Se tarjoaa yleensä kahden tai kolmen vuoden tietoja vertailua varten.

Tuloslaskelmakaava ja laskenta

Nettotulot=(Tulot−Kulut)

- Kauden kaikki tulot tai myynnit yhteensä.

- Kaikki liiketoiminnan kulut ja kulut.

- Vähennä kokonaiskulut tuloista nettotulojen tai kauden voiton saavuttamiseksi.

Tiedot tuloslaskelmista

Tuloslaskelma on yksi kolmesta tärkeästä tilinpäätöksestä, joita käytetään yrityksen raportointiin taloudellinen suorituskyky tietyn tilikauden aikana. Tunnetaan myös nimellä tuloslaskelma tai tuloslaskelmassa, tuloslaskelma keskittyy ensisijaisesti yrityksen tuloihin ja kuluihin tiettynä ajanjaksona.

Kun kulut on vähennetty tuloista, lausunto tuottaa yrityksen tulosluvun, jota kutsutaan nettotuloksi.

Tulotyypit

Liiketoiminnan tuotot ovat tuloja, jotka saadaan myymällä yrityksen tuotteita tai palveluita. The liiketulot autovalmistajalle toteutettaisiin valmistamalla ja myymällä autoja. Liikevaihto syntyy yrityksen ydinliiketoiminnasta.

Liiketoiminnan ulkopuoliset tuotot ovat ydinliiketoimintaan kuulumattomista tuloista saatuja tuloja. Nämä tulot jäävät liiketoiminnan ensisijaisen tehtävän ulkopuolelle. Esimerkkejä ei-toiminnallisista tuloista ovat:

- Pankin käteisellä ansaitut korot

- Vuokratulot kiinteistöstä

- Tulot strategisista kumppanuuksista, kuten rojaltimaksut

- Tulot yrityksen kiinteistössä sijaitsevasta mainosnäytöstä

Muut tulot ovat muista toiminnoista saadut tulot. Muut tuotot voivat sisältää voittoja pitkäaikaisten omaisuuserien, kuten maan, ajoneuvojen tai tytäryhtiön, myynnistä.

Kulutyypit

Ensisijaiset kulut syntyvät yrityksen ensisijaisesta toiminnasta saatavien tulojen ansaintaprosessin aikana. Kulut sisältävät mm myytyjen tavaroiden kustannukset (COGS), myynti, yleiset ja hallintokulut, poistot ja tutkimus ja kehitys (T & K). Tyypillisiä kuluja ovat työntekijöiden palkat, myyntipalkkiot ja apuohjelmat, kuten sähkö ja kuljetus.

Toissijaiseen toimintaan liittyvät kulut sisältävät lainoista tai veloista maksetut korot. Omaisuuden myynnistä aiheutuneet tappiot kirjataan myös kuluksi.

Tuloslaskelman päätarkoitus on välittää tietoja kannattavuudesta ja liiketoiminnan tuloksesta. Se voi kuitenkin olla erittäin tehokas osoittamaan, lisääntyykö myynti vai tulot useiden ajanjaksojen aikana. Sijoittajat voivat myös nähdä, kuinka hyvin yrityksen johto hallitsee kuluja määrittääkseen, voisivatko yrityksen pyrkimykset alentaa myyntikustannuksia lisätä voittoja ajan mittaan.

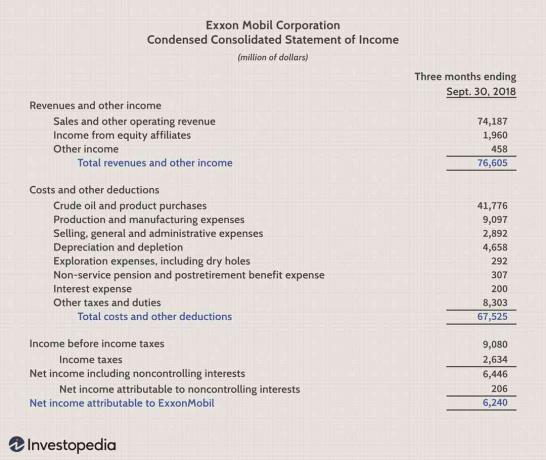

Esimerkki tuloslaskelmasta

Alla on osa Exxon Mobil Corporationin (XOM) tuloslaskelmasta 30.9.2018.

- Kauden kokonaistulot olivat 76 605 dollaria.

- Kokonaiskustannukset olivat 67 525 dollaria.

- Nettotulos tai voitto oli 6 240 dollaria.

Kassavirtalaskelma

Rahavirtalaskelma (CFS) mittaa, kuinka hyvin yritys tuottaa rahaa velkasitoumustensa maksamiseen, toimintakulujensa rahoittamiseen ja sijoitusten rahoittamiseen. Rahavirtalaskelma täydentää tase ja tuloslaskelma.

Tiedot kassavirtalaskelmasta

CFS antaa sijoittajille mahdollisuuden ymmärtää, miten yrityksen toiminta sujuu, mistä sen rahat tulevat ja miten rahaa käytetään. CFS tarjoaa myös tietoa siitä, onko yrityksellä vakaa taloudellinen asema.

Rahavirtalaskelman laskemiseen ei sinänsä ole kaavaa. Sen sijaan se sisältää kolme osaa, jotka raportoivat kassavirrat eri toiminnoista, joihin yritys käyttää käteisvarojaan. Nämä kolme CFS -komponenttia on lueteltu alla.

Toiminta

CFS: n operatiiviseen toimintaan sisältyvät kaikki liiketoiminnan johtamisesta ja sen tuotteiden tai palveluiden myynnistä saatavat rahat. Raha liiketoiminnasta sisältää kaikki rahana tehdyt muutokset, saamiset, poistot, varastot ja velat. Näihin liiketoimiin sisältyvät myös palkat, tuloverot, korot, vuokrat ja tuotteen tai palvelun myynnistä saadut kassatulot.

Sijoitustoiminta

Sijoitustoiminta sisällyttää kaikki yrityksen investoinneista saadun rahan lähteet ja käyttö yrityksen pitkän aikavälin tulevaisuuteen. Tähän luokkaan kuuluvat omaisuuden hankinta tai myynti, myyjille myönnetyt tai asiakkailta saadut lainat tai sulautumiseen tai hankintaan liittyvät maksut.

Tähän kohtaan sisältyvät myös käyttöomaisuuden, kuten aineellisen käyttöomaisuuden, ostot. Lyhyesti sanottuna, laitteiden, omaisuuden tai investointien muutokset liittyvät sijoittamisesta saatavaan käteiseen.

Rahoitustoimet

Käteistä alkaen rahoitusta sisältää sijoittajien tai pankkien käteislähteet sekä osakkeenomistajille maksetun käteisen käytön. Rahoitustoimia ovat velan liikkeeseenlasku, osakkeiden liikkeeseenlasku, osakkeiden hankinta, lainat, maksetut osingot ja velan takaisinmaksut.

Kassavirtalaskelma yhdistää tuloslaskelman taseeseen kolmessa suuressa liiketoiminnassa.

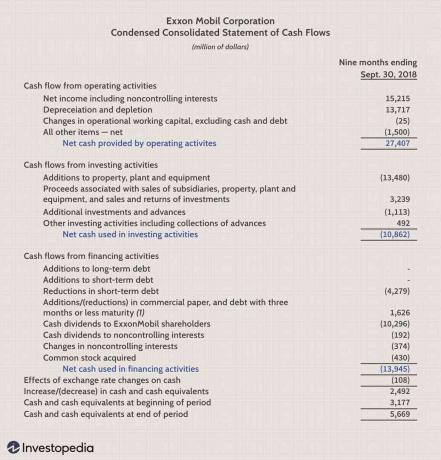

Esimerkki kassavirtalaskelmasta

Alla on osa Exxon Mobil Corporationista (XOM) kassavirtalaskelma 30.9.2018. Näemme rahavirtalaskelman kolme aluetta ja niiden tulokset.

- Liiketoiminta tuotti positiivista kassavirtaa 27 407 dollaria tilikaudella.

- Investointien rahavirta tai rahavirta oli -10 862 dollaria tilikaudella. Aineellisten käyttöomaisuushyödykkeiden lisäykset muodostivat suurimman osan kassavirroista, mikä tarkoittaa, että yhtiö investoi uuteen käyttöomaisuuteen.

- Rahoitus toi katsauskaudella negatiivista kassavirtaa tai kassavirtaa -13 945 dollaria. Lyhytaikaisten velkojen vähennykset ja maksetut osingot muodostivat suurimman osan kassavirroista.

Tilinpäätöksen rajoitukset

Vaikka tilinpäätös antaa runsaasti tietoa yrityksestä, sillä on kuitenkin rajoituksia. Lausunnot ovat tulkinnanvaraisia, ja siksi sijoittajat tekevät usein hyvin erilaisia johtopäätöksiä yrityksen taloudellisesta tuloksesta.

Jotkut sijoittajat saattavat esimerkiksi haluta ostaa osakkeita, kun taas toiset sijoittajat haluavat mieluummin nähdä rahan sijoittavan pitkäaikaisiin varoihin. Yrityksen velkataso voi sopia yhdelle sijoittajalle, kun taas toisella saattaa olla huolta yrityksen velkatasosta. Tilinpäätöstä analysoitaessa on tärkeää verrata useita kausia sen määrittämiseksi, onko trendejä, sekä verrata yrityksen tuloksia saman alan vertaisiin.