Kirjanpitoyhtälön määritelmä: kaava ja esimerkit

Mikä on kirjanpitoyhtälö?

Kirjanpitoyhtälön katsotaan olevan perusta kaksinkertainen merkintä kirjanpitojärjestelmä. Yhtiön taseessa se osoittaa, että yrityksen taseen loppusumma on yhtä suuri kuin yrityksen summa velat ja oma pääoma.

Tämän kaksoiskirjausjärjestelmän perusteella kirjanpitoyhtälö varmistaa taseen säilymisen "Tasapainoinen", ja jokaisella veloituspuolella tehdyllä merkinnällä on oltava vastaava merkintä (tai kattavuus) luoton puolella.

Avain takeaways

- Kirjanpitoyhtälön katsotaan olevan kaksinkertaisen kirjanpidon perustana.

- Kirjanpitoyhtälö osoittaa yrityksen taseessa, että yhtiön taseen loppusumma on yhtä suuri kuin yhtiön velkojen ja oman pääoman summa.

- Omaisuus edustaa yhtiön hallitsemia arvokkaita resursseja. Vastuut edustavat velvollisuuksiaan.

- Sekä velat että oma pääoma edustavat tapaa, jolla yrityksen varat rahoitetaan.

- Rahoitus veloista näkyy velana, kun taas rahoitus liikkeeseen laskettavilla oman pääoman osakkeilla näkyy omassa pääomassa.

1:17

Kirjanpitoyhtälö

Kirjanpitoyhtälön ymmärtäminen

Kaikkien yritysten, niin suurten kuin pienten, taloudellista asemaa arvioidaan kahden avaintekijän perusteella tase: varat ja velat. Oma pääoma, tai oma pääoma, on taseen kolmas osa. Kirjanpitoyhtälö kuvaa, kuinka nämä kolme tärkeää osaa liittyvät toisiinsa. Kirjanpitoyhtälöä kutsutaan myös kirjanpidon perusyhtälöksi tai taseyhtälöksi.

Vaikka varat edustavat yhtiön hallitsemia arvokkaita resursseja, velat edustavat sen velvoitteita. Sekä velat että oma pääoma edustavat sitä, miten yrityksen varat ovat rahoitetaan. Jos se rahoitetaan velkaa, se näkyy velana ja jos se rahoitetaan liikkeeseenlaskulla pääoma sijoittajille, se näkyy omassa pääomassa.

Kirjanpitoyhtälö auttaa arvioimaan, heijastuvatko yrityksen tekemät liiketoimet tarkasti sen kirjanpitoon ja kirjanpitoon. Alla on esimerkkejä taseessa luetelluista eristä:

Omaisuus

Omaisuus sisältää Käteinen ja käteisen vastineet tai likvidit varat, joihin voi sisältyä valtion velkasitoumuksia ja talletustodistuksia. Myyntisaamiset ovat rahat, jotka asiakkaat ovat velkaa yritykselle sen tuotteiden ja palvelujen myynnistä. Varasto katsotaan myös omaisuudeksi.

Velat

Velat Yritys on yleensä velkaa tai sen on maksettava yrityksen toiminnan ylläpitämiseksi. Velka, pitkäaikainen velka mukaan lukien, on velka, kuten vuokra, verot, apuohjelmat, palkat, palkat ja osinkoja maksettava.

Oma pääoma

Oma pääoma on yrityksen taseen loppusumma vähennettynä sen veloilla. Oma pääoma edustaa rahasummaa, joka palautetaan osakkeenomistajat jos kaikki omaisuus purettaisiin ja kaikki yrityksen velat maksettaisiin pois.

Kertyneet voitot ovat osa omaa pääomaa ja ovat yhtä suuret kuin kokonaistulos, jota ei maksettu osakkeenomistajille osinkoina. Ajattele voittovaroja säästöinä, koska ne edustavat kumulatiivista voittoa, joka on säästetty ja jätetty sivuun tai pidetty tulevaa käyttöä varten.

Kirjanpitoyhtälökaava ja laskenta

Omaisuus=(Velat+Omistajan pääoma)

Taseessa on kirjanpitoyhtälö:

- Etsi yrityksen taseen loppusumma tilikaudelta.

- Kaikki velat yhteensä, joiden pitäisi olla erillinen luettelo taseessa.

- Etsi oma pääoma ja lisää se velkojen kokonaismäärään.

- Varojen kokonaismäärä vastaa velkojen ja oman pääoman summaa.

Esimerkkinä vaikkapa tilikausi, johtava vähittäiskauppias XYZ Corporation raportoi taseessaan seuraavaa:

- Varat yhteensä: 170 miljardia dollaria

- Velat yhteensä: 120 miljardia dollaria

- Oma pääoma yhteensä: 50 miljardia dollaria

Jos laskemme kirjanpitoyhtälön oikean puolen (oma pääoma + velat), päädymme (50 miljardia dollaria + 120 miljardia dollaria) = 170 miljardia dollaria, mikä vastaa yhtiö.

Kaksinkertainen merkintäjärjestelmä

Kirjanpitoyhtälö muodostaa perustan kaksoiskirjaukselle ja on tiivis esitys käsitteestä, joka laajenee monimutkaiseksi, laajennettuja taseen monikohtainen näyttö. Tase perustuu kaksoiskirjausjärjestelmään, jossa yrityksen varat ovat yhtä suuret kuin velat ja oma pääoma.

Pohjimmiltaan edustus rinnastaa kaiken pääoman (varojen) käytön kaikkiin pääomalähteisiin, kun velkapääoma johtaa velkoihin ja oma pääoma johtaa omaan pääomaan.

Jos yritys pitää tarkkaa kirjanpitoa, jokainen yksittäinen liiketoimi on edustettuna vähintään kahdella sen tilillä. Jos yritys esimerkiksi ottaa lainan rahoituslaitokselta, kuten pankilta, lainatut rahat lisäävät yhtiön varoja ja myös lainasaaminen kasvaa vastaavalla määrällä.

Jos yritys ostaa raaka materiaali maksamalla käteisellä, se lisää inventaario (omaisuus) samalla kun vähennetään käteispääomaa (toinen omaisuuserä). Koska jokaisessa yrityksen suorittamassa liiketoimessa on kaksi tai useampia tilejä, kirjanpitojärjestelmää kutsutaan kaksinkertaiseksi kirjaukseksi.

Kaksoiskirjauskäytäntö varmistaa, että kirjanpitoyhtälö pysyy aina tasapainossa, mikä tarkoittaa, että yhtälön vasemmanpuoleinen arvo vastaa aina oikeanpuoleista arvoa. Toisin sanoen kaikkien varojen kokonaismäärä on aina yhtä suuri kuin velkojen ja oman pääoman summa.

Kaksinkertaisen kirjanpidon maailmanlaajuinen noudattaminen tekee tilinpitoprosessista paljon helpompaa, standardoitua ja hyvässä määrin typerää. Kirjanpitoyhtälö varmistaa, että kaikki kirjanpitoon ja tietueisiin tehdyt merkinnät tarkistetaan ja että kunkin velan (tai kulun) ja sitä vastaavan lähteen välillä on todennettavissa oleva suhde; tai jokaisen tulon (tai omaisuuserän) ja sen lähteen välillä.

Kirjanpitoyhtälön rajat

Vaikka tase on aina tasapainossa, kirjanpitoyhtälö ei anna sijoittajille tietoa siitä, kuinka hyvin yritys toimii. Sen sijaan sijoittajien on tulkittava numerot ja päätettävä itse, onko yrityksellä liikaa vai liian vähän velkoja, ei riittävästi omaisuutta tai ehkä liian monta omaisuutta tai rahoittaa yritystä asianmukaisesti pitkän aikavälin varmistamiseksi kasvu.

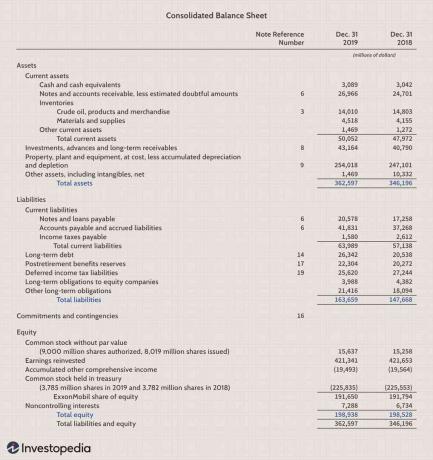

Todellisen maailman esimerkki

Alla on osa Exxon Mobil Corporationin (XOM) tase miljoonina joulukuun lopussa 31, 2019:

- Varat olivat yhteensä 362 597 dollaria

- Velat yhteensä olivat 163 659 dollaria

- Oma pääoma oli 198 938 dollaria

Kirjanpitoyhtälö, jossa varat = velat + oma pääoma lasketaan seuraavasti:

- Kirjanpitoyhtälö = 163 659 dollaria (velat yhteensä) + 198 938 dollaria (oma pääoma) vastaa 362 597 dollaria (mikä vastaa kauden varoja)

Usein Kysytyt Kysymykset

Mikä on kirjanpitoyhtälö?

Kirjanpitoyhtälö on ehdotus, jonka mukaan yrityksen omaisuuden on vastattava sen velkojen ja oman pääoman summaa. Toisin sanoen se tarkoittaa, että yrityksen oma pääoma on yhtä suuri kuin sen omaisuus vähennettynä velat. Tämä käsite on osa kaksinkertaisen kirjanpidon teoreettista perustaa ja muodostaa perustan sijoittajien ja kirjanpitäjien tulkinnalle ja analyysille.

Miksi kirjanpitoyhtälö on tärkeä?

Kirjanpitoyhtälö on tärkeä, koska se kuvaa taseen kolmen komponentin välistä suhdetta: varat, velat ja oma pääoma. Kaiken muun ollessa sama, yrityksen oma pääoma kasvaa, kun sen varat kasvavat, ja päinvastoin. Samoin velkojen lisääminen vähentää omaa pääomaa, kun taas velkojen vähentäminen - esimerkiksi maksamalla velka pois - lisää omaa pääomaa. Nämä peruskäsitteet sisältyvät kirjanpitoyhtälöön ja ovat välttämättömiä nykyaikaisille kirjanpitomenetelmille.

Mikä on esimerkki kirjanpitoyhtälöstä?

Esimerkkinä voidaan olettaa, että meillä on yhtiö, jolla on miljoonan dollarin varat ja 500 000 dollaria velkoja. Kirjanpitoyhtälön mukaan varat = velat + oma pääoma. Liittämällä nämä luvut voimme nopeasti havaita, että yrityksen oma pääoma olisi 500 000 dollaria. Nämä arvot näkyvät yrityksen taseessa, ja sijoittajat, analyytikot tai yrityksen johtajat voivat käyttää niitä arvioidakseen liiketoiminnan laatua ja ennustaakseen sen tulevaisuudennäkymiä.