Miten beeta heijastaa järjestelmällistä riskiä?

Järjestelmällinen riskitai yhteensä markkinariski, on volatiliteetti, joka vaikuttaa koko osakemarkkinoihin monilla toimialoilla, osakkeilla ja omaisuusluokilla. Järjestelmällinen riski vaikuttaa kokonaismarkkinoihin, ja siksi sitä on vaikea ennustaa ja suojautua.

Toisin kuin järjestelmällistä riskiä, hajauttaminen ei voi auttaa tasoittamaan järjestelmällistä riskiä, koska se vaikuttaa moniin varoihin ja arvopapereihin. Esimerkiksi, suuri taantuma oli järjestelmällisen riskin muoto; talouden taantuma vaikutti koko markkinoihin.

Sijoittajat voivat edelleen yrittää minimoida järjestelmällisille riskeille altistumisen tason tarkastelemalla osakkeen betaa tai sen korrelaatiota hintamuutoksiin laajemmille markkinoille kokonaisuutena. Tässä tarkastelemme tarkemmin, miten beeta liittyy järjestelmälliseen riskiin.

Avain takeaways

- Järjestelmällistä riskiä ei voida poistaa hajauttamalla, koska se on epäspesifinen riski, joka vaikuttaa koko markkinoihin.

- Osakkeen tai salkun beeta kertoo, kuinka herkkiä omistuksesi ovat järjestelmällisille riskeille, joissa laajoilla markkinoilla on aina 1,0.

- Korkeat betat osoittavat suurempaa herkkyyttä järjestelmällisille riskeille, mikä voi johtaa epävakaampaan hintavaihteluun salkussa, mutta joita voidaan suojata jonkin verran.

Beta ja järjestelmällinen riski

Beeta on mitta osakkeen volatiliteetista suhteessa markkinoihin. Se mittaa pääasiassa tietyn osakkeen tai sektorin hallussapidon suhteellista riskiä suhteessa markkinoihin.

Jos haluat tietää salkkujesi järjestelmällisen riskin, voit laskea sen beetaversion. Beta kuvaa tehokkaasti arvopaperin tuoton toimintaa, kun se reagoi markkinoiden heilahteluihin. Arvopaperin beeta lasketaan jakamalla tuotteen kovarianssia arvopaperin tuotosta ja markkinoiden tuotosta vaihtelua markkinoiden tuotoista tietyn ajanjakson aikana käyttämällä tätä kaavaa:

Beeta -kerroin(β)=Varianssi(Rm)Kovarianssi(Re,Rm)missä:Re=yksittäisen osakkeen tuottoRm=tuotto kokonaismarkkinoillaKovarianssi=kuinka osakkeen tuotto muuttuuliittyvät markkinoiden tuottojen muutoksiinVarianssi=kuinka pitkälle markkinoiden datapisteet leviävätpois niiden keskiarvosta

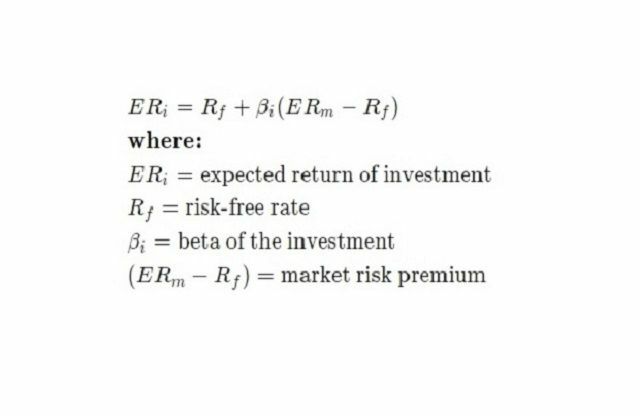

Huomaa, että beta voidaan laskea myös suorittamalla lineaarinen regressio osakkeen tuottoon verrattuna markkinoihin käyttämällä pääomahyödykkeiden hinnoittelumalli (CAPM). Itse asiassa tämän vuoksi tätä mittausta kutsutaan beeta -kertoimeksi, koska tilastotieteilijät ja ekonometrialaiset merkitsevät regressiomallien selittävien muuttujien kertoimet kreikkalaiseksi ß -kirjaimeksi. CAPM -kaava on seuraava:

Mitä beta kertoo sinulle?

Kun olet laskenut arvopaperin beetaversion, sitä voidaan käyttää kertomaan kyseisen osakkeen kurssimuutosten suhteellinen vastaavuus ottaen huomioon hintamuutokset laajemmilla markkinoilla kokonaisuudessaan.

- Beta 0 osoittaa, että salkku ei ole korrelaatiossa markkinoiden kanssa. Toisin sanoen osakkeiden tai hallussa olevien osakkeiden liike liikkuu satunnaisesti suhteessa laajemmille markkinoille.

- Negatiivinen beeta (eli alle 0) osoittaa, että se liikkuu vastakkaiseen suuntaan ja että markkinoilla on a negatiivinen korrelaatio markkinoiden kanssa.

- Beta välillä 0 ja 1 tarkoittaa, että se liikkuu samaan suuntaan kuin markkinat, mutta pienemmällä volatiliteetilla - eli pienemmillä prosentuaalisilla muutoksilla - kuin markkinat kokonaisuudessaan.

- Betan 1 ilmaisee, että salkku liikkuu samaan suuntaan, sen volatiliteetti on sama ja se on herkkä järjestelmällisille riskeille. Huomaa, että S&P 500 -indeksiä käytetään usein vertailukohtana laajemmille osakemarkkinoille ja indeksin beeta on 1,0.

- Yli 1 beeta osoittaa, että salkku liikkuu samaan suuntaan kuin markkinat ja suurempana kuin markkinat. Osakkeet, joiden betasumma on yli 1,0, ovat melko herkkiä järjestelmälliselle riskille.

Todellisuudessa sinun ei tarvitse laskea beetaa itse useimmissa tapauksissa. Beta on yleisesti listattu vapaasti saatavilla oleviin pörssikursseihin useista verkossa rahoitusportaalitsekä välittäjän verkkosivuston kautta.

Esimerkki

Oletetaan, että sijoittajan salkun beeta on 2,0 suhteessa laajaan markkinaindeksikuten S&P 500. Jos markkinat kasvavat 2%, salkku kasvaa yleensä 4%.

Samoin, jos markkinat pienenevät 2%, salkku pienenee yleensä 4%. Tämä salkku on siksi herkkä järjestelmällisille riskeille, mutta riskiä voidaan pienentää suojaus. Tämä voidaan saavuttaa hankkimalla muita osakkeita, joilla on negatiiviset tai matalat betat, tai käyttämällä johdannaisia negatiivisten tappioiden rajoittamiseksi.