Trilemma tarjoaa kolme yhtäläistä vaihtoehtoa, mutta vain yksi on mahdollinen tiettynä ajankohtana

Mikä on Trilemma?

Trilemma on termi taloudellisen päätöksenteon teoriassa. Toisin kuin dilemma, jolla on kaksi ratkaisua, trilemma tarjoaa kolme samanlaista ratkaisua monimutkaiseen ongelmaan. Trilemma ehdottaa, että mailla on kolme vaihtoehtoa, joista valita, kun he tekevät peruspäätöksiä kansainvälisten rahapoliittisten sopimustensa hallinnasta. Trilemman vaihtoehdot ovat kuitenkin ristiriitaisia keskinäisen yksinoikeuden vuoksi, mikä tekee vain yhden vaihtoehdon trilemmasta saavutettavissa olevaksi tiettynä ajankohtana.

Trilemma on usein synonyymi "mahdottomalle kolminaisuudelle", jota kutsutaan myös Mundell-Fleming-trilemmaksi. Tämä teoria paljastaa epävakauden, joka liittyy siihen, että maa käyttää kolmea ensisijaista vaihtoehtoa kansainvälisiä rahapoliittisia sopimuksia tehdessään ja seuratessaan.

Avain takeaways

- Trilemma on talousteoria, jonka mukaan maat voivat valita kolmesta vaihtoehdosta tehdessään perusteellisia päätöksiä kansainvälisistä rahapoliittisista sopimuksistaan.

- Kuitenkin vain yksi vaihtoehto trilemmasta on saavutettavissa tiettynä ajankohtana, koska trilemman kolme vaihtoehtoa sulkevat toisensa pois.

- Nykyään useimmat maat suosivat pääoman vapaata liikkuvuutta ja itsenäistä rahapolitiikkaa.

Trilemma selitetty

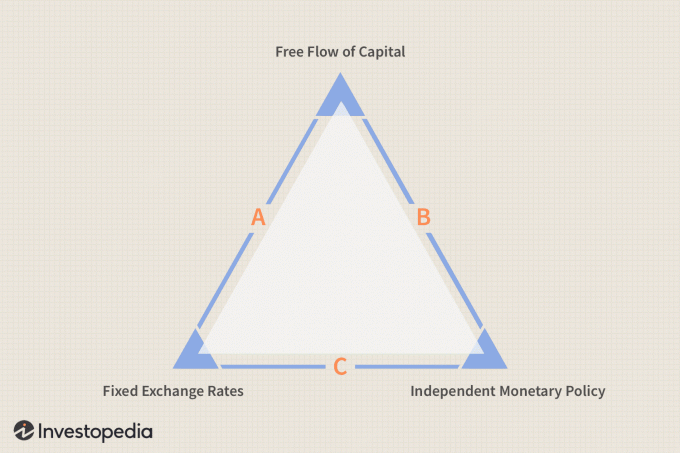

Kun trilemma tekee peruspäätöksiä kansainvälisen rahapolitiikan hallinnasta, se ehdottaa, että mailla on kolme vaihtoehtoa, joista valita. Mundell-Flemingin trilemma-mallin mukaan näitä vaihtoehtoja ovat:

- Kiinteän valuutan asettaminen vaihtokurssi

- Pääoman liikkuminen vapaasti ilman kiinteää valuuttaa vaihtokurssi sopimus

- Autonominen rahapolitiikka

Kunkin vaihtoehdon tekniset ominaisuudet ovat ristiriidassa keskinäisen yksinoikeuden vuoksi. Sellaisena keskinäinen yksinoikeus tekee trilemma -kolmion vain yhden puolen saavutettavissa tiettynä ajankohtana.

- Sivu A: Maa voi valita kiinteän valuuttakurssin yhden tai useamman maan kanssa ja vapaata pääomavirtaa muiden maiden kanssa. Jos se valitsee tämän skenaarion, riippumatonta rahapolitiikkaa ei voida saavuttaa, koska koronvaihtelut aiheuttaisivat valuutan arbitraasia, joka korostaisi valuuttakursseja ja katkaisisi ne.

- Sivu B: Maa voi halutessaan vapaata pääomavirtaa kaikkien ulkomaiden kesken ja myös itsenäistä rahapolitiikkaa. Kiinteät valuuttakurssit kaikkien kansojen välillä ja pääoman vapaa liikkuvuus ovat toisiaan poissulkevia. Tämän seurauksena vain yksi voidaan valita kerrallaan. Joten jos pääomavirta on vapaa kaikkien kansojen kesken, kiinteitä valuuttakursseja ei voi olla.

- Sivu C: Jos maa valitsee kiinteät valuuttakurssit ja itsenäisen rahapolitiikan, sillä ei voi olla vapaata pääomavirtaa. Tässäkin tapauksessa kiinteät valuuttakurssit ja pääoman vapaa virtaus sulkevat toisensa pois.

Hallituksen näkökohdat

Hallituksen kansainvälisen rahapolitiikan haasteena on valita, mitä näistä vaihtoehdoista jatkaa ja miten niitä hallitaan. Yleensä useimmat maat suosivat kolmion B -puolta, koska ne voivat nauttia riippumattoman rahapolitiikan vapaudesta ja antaa politiikan ohjata pääomavirtaa.

Akateemiset vaikutukset

Poliittisen trilemman teoria luetaan usein taloustieteilijöille Robert Mundell ja Marcus Fleming, joka kuvasi itsenäisesti valuuttakurssien, pääomavirtojen ja rahapolitiikan suhteita 1960 -luvulla. Maurice Obstfeld, josta tuli pääekonomisti Kansainvälinen valuuttarahasto (IMF) vuonna 2015 esitteli kehittämänsä mallin "trilemmana" vuonna 1997 julkaistussa asiakirjassa.

Ranskalainen taloustieteilijä Hélène Rey väitti, että trilemma ei ole niin yksinkertainen kuin miltä se näyttää. Nykyään Rey uskoo, että suurin osa maista on vain kahden vaihtoehdon tai ongelman edessä, koska valuuttakurssit eivät yleensä ole tehokkaita, mikä johtaa keskittymiseen riippumattoman rahapolitiikan ja vapaan välisiin suhteisiin pääomavirta.

Todellisen maailman esimerkki

Todellinen esimerkki näiden kompromissien ratkaisemisesta löytyy euroalue, joissa maat ovat läheisesti yhteydessä toisiinsa. Muodostamalla euroalueen ja käyttämällä yhtä valuuttaa maat ovat lopulta valinneet A -puolen kolmio, säilyttäen yhtenäisvaluutan (itse asiassa henkilökohtainen sidos ja vapaa pääoma virtaus).

Toisen maailmansodan jälkeen varakkaat valitsivat C -puolen Bretton Woodsin sopimus, joka kiinnitti valuutat Yhdysvaltain dollariin, mutta salli maiden määrittää omat korkonsa. Rajat ylittävät pääomavirrat olivat niin pieniä, että tämä järjestelmä kesti pari vuosikymmentä-poikkeuksena Mundellin kotimaassa Kanadassa, missä hän sai erityisen käsityksen Bretton Woodsiin liittyvistä jännitteistä järjestelmä.