Rivin yläpuolella olevien kustannusten määritelmä

Mitä ylimääräiset kustannukset ovat?

Ylin kustannukset ovat kustannuksia, joita yritykselle aiheutuu myyvän tuotteen valmistamisesta tai palvelun tarjoamisesta. Yli-kustannukset määritetään eri tavalla valmistus- ja palveluliiketoiminnoille. Tuotantotyyppisille yrityksille ylimääräiset kustannukset ovat kaikki kustannukset, jotka on vähennetty bruttovoiton saavuttamiseksi, nimittäin myytyjen tavaroiden kustannukset (COGS).

Palvelualan yrityksille ylimääräiset kustannukset ovat kustannuksia, jotka vähennetään liikevoitosta, joka sisältää COGS: n, mutta myös kaikki myynti, yleinen ja hallinnollinen (Myynti-, hallinto- ja yleiskustannukset).

Avain takeaways

- Linjan yläpuolella olevat kustannukset sisältävät kaikki bruttovoittoa suuremmat kustannukset, kun taas linjan alapuolella olevat kustannukset sisältävät bruttovoittoa pienemmät kustannukset.

- Linjan yläpuolella olevista kustannuksista käytetään usein nimitystä myytyjen tavaroiden kustannukset (COGS), kun taas linjan alapuolella ovat toiminta- ja korkokulut ja verot. Tämä määritelmä koskee lähinnä valmistajia.

- Palvelualoilla ylimääräisiä kustannuksia kutsutaan joskus myyntikustannuksiksi (COS).

- Palveluntarjoajien tai yleishyödyllisten palvelujen ylittäviin kustannuksiin sisältyvät yleensä kaikki liikevoittoa suuremmat kustannukset.

- Näiden erojen välillä on laaja harmaa alue. Se, mitä yhdessä yrityksessä pidetään viivan yläpuolella, voi olla toisen yrityksen viivan alapuolella.

Ylivertaisten kustannusten ymmärtäminen

Valmistajille ylimääräiset kustannukset ovat vain yksi tapa sanoa kustannukset ennen käyttökustannuksia. Nämä sisältävät todennäköisesti raaka -ainekustannukset, tilat, palkat ja muut kulut lopputuotteen valmistamiseksi ja toimittamiseksi kuluttajille. Nämä kustannukset vähennetään myynnistä saavuttaakseen bruttovoitto.

Tuloslaskelman bruttovoiton jälkeen on rivi, jota seuraa eritellyt toimintakulut sekä muut kulut, kuten korot ja verot. Nämä ovat linjan alapuolella olevia kustannuksia.

Palveluliiketoiminnan ylittävillä kustannuksilla tarkoitetaan kaikkia kustannuksia, jotka aiheutuvat ennen liiketuloksen syntymistä. Myöhemmin syntyneet kulut, kuten korot ja verot, katsotaan linjan alapuolelle.

Erityisiä huomioita

Rivin yläpuolella oleva erilainen tulkinta voi viitata kaikkiin tavanomaiseen liiketoimintaan liittyviin tuloihin tai kuluihin. Tämä on kaikki tuloslaskelman toimintaa, joka liittyy voittoihin eikä liiketoimia, jotka vaikuttavat vain rahavirtalaskelmaan tai taseeseen. Tällöin rivin alle sisällytettäisiin vain satunnaiset tai kertaluonteiset tuotot tai kulut. Tai mikä tahansa liiketoimi, joka ei vaikuta yrityksen jatkuviin tuloihin tai voittoihin.

Rivin ylä- ja alapuolella voi myös liittyä elokuvan tekemiseen tai markkinointi. Elokuvateatterissa viivan yläpuolella viitataan ohjaajien, näyttelijöiden, tarinan kirjoittajien ja tykkääjien budjettiin, kun taas rivin alapuolella on muu tuotantotiimi tai miehistö. Markkinoinnissa linjan yläpuolella liittyy joukkomediamarkkinointiin, kun taas linjan alapuolella on suoramarkkinointi.

"Ylihinnan kustannuksella" on eri merkitykset toimialasta ja yrityksestä riippuen. Jotkut yritykset pitävät linjan yläpuolella olevia kustannuksia bruttovoittoa korkeampina kustannuksina, kun taas toiset pitävät niitä liikevoittoa korkeampina.

Ylin kustannukset vs. Linjan alapuolella olevat kustannukset

Ylimääräisiä kustannuksia pidetään yleensä yrityksen tuotteen luomiskustannuksina, kuten työntekijöiden palkat, laitteet, raaka-aineet ja ylläpito. Linjan alapuolella olevat kustannukset ovat muut kulut, jotka pitävät yrityksen toiminnassa: tulostinpaperi- ja faksilaitteiden kustannukset, johtaminen ja henkilöstö, mainoskampanjat, puhumattakaan kirjanpidon palkoista itse.

Koska ylimääräiset kustannukset ovat suoraan liittyvät yrityksen lopputuotteeseen nähden, niillä on taipumus vaihdella enemmän lyhyellä aikavälillä kuin linjan yläpuolella. Toimistokustannukset pysyvät yleensä vakioina riippumatta siitä, onko myynti suuri tai pieni, mutta tuotantokustannukset vaihtelevat (ja herättävät siksi enemmän johdon huomiota).

Linjan yläpuolella kustannukset vaihtelevat yleensä enemmän lyhyellä aikavälillä kuin linjakustannusten alapuolella.

Todellisia esimerkkejä

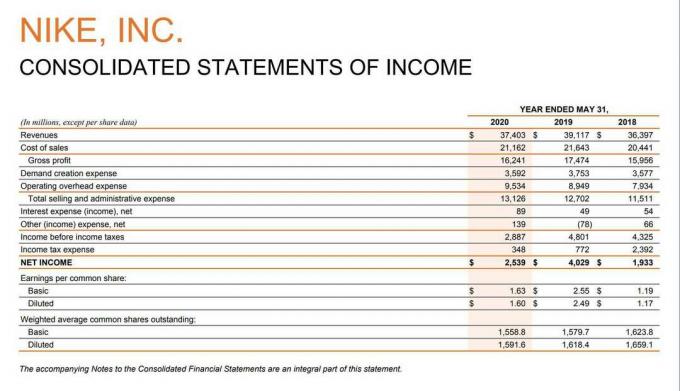

Esimerkiksi Nike Inc. raportoitu 37,4 miljardin dollarin liikevaihto 31.5.2021 päättyvänä vuonna. Bruttovoitto oli 16,2 miljardia dollaria. Siksi Niken ylimääräiset kustannukset neljänneksellä olivat 21,2 miljardia dollaria, jonka yhtiö merkitsee myyntikustannuksiin tuloslaskelmaansa.

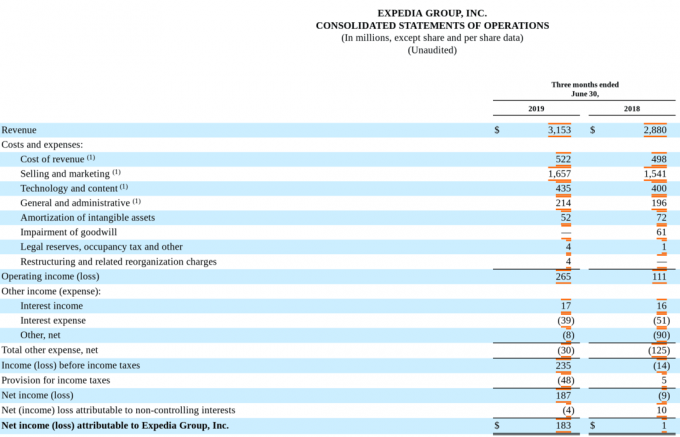

Harkitse myös Expedia Inc. -matkasivustoa, jonka liikevaihto oli 3,2 miljardia dollaria vuoden 2019 toisella neljänneksellä ja liikevoitto 265 miljoonaa dollaria. Yhtiö ei osallistu tavaroiden tuotantoon, joten yhtiö ei käytä bruttovoittoa mittanaan tuloslaskelmassaan.

Kaikki kulut ennen liikevoittoa katsotaan Expedian ylittäviksi kuluiksi, mukaan lukien tulot sekä myynti- ja markkinointikustannukset.