Yrityksen kassavirta: perusasioiden ymmärtäminen

Jos yritys raportoi tulosta 1 miljardia dollaria, se ei välttämättä tarkoita, että sillä olisi niin paljon rahaa pankissa. Tilinpäätös perustuu suoriteperusteiseen kirjanpitoon, jossa otetaan huomioon muut kuin käteisvarat. Tilinpäätöksessä ei-käteiset erät heijastavat tarkemmin yrityksen taloudellista tilaa.

Suoriteperusteinen kirjanpito voi kuitenkin aiheuttaa kirjanpitokohinaa, joka on usein parhaiten viritetty määrittämään tarkemmin yrityksen tuottama raha. Lausunto kassavirta tuo selkeyttä. Näin tulkitset rahavirtalaskelman.

Avain takeaways

- Kassavirrat viittaavat yrityksen liikevaihtoon ja sen kykyyn tuottaa tuloja.

- Rahavirtalaskelma on standardoitu asiakirja, joka selventää yrityksen kassavirran tilaa tiettynä ajankohtana.

- Positiivisten rahavirtojen ja sijoittajien tuoton saamiseksi yrityksen pitkän aikavälin kassavirtojen on ylitettävä sen pitkän aikavälin kassavirrat.

- Huomaa, että kassavirrat voivat olla positiivisia, vaikka voitot olisivat negatiivisia.

- Sijoittajien on analysoitava tuloslaskelma yhdessä kassavirtalaskelman kanssa saadakseen tarkemman kuvan yrityksen terveydestä.

Mitä ovat kassavirrat?

Liiketoiminnassa on kyse kaupasta, arvonvaihdosta kahden tai useamman osapuolen välillä, ja raha on voimavara, joka tarvitaan talousjärjestelmään osallistumiseen. Vaikka jotkin teollisuudenalat ovat enemmän rahaa vaativia kuin toiset, mikään yritys ei voi selviytyä pitkällä aikavälillä ilman positiivista kassavirtaa osaketta kohti osakkeenomistajilleen. Positiivisen kassavirran saavuttamiseksi yrityksen pitkän aikavälin kassavirtojen on ylitettävä sen pitkän aikavälin kassavirrat.

An käteisen ulosvirtaus tapahtuu, kun yritys siirtää varoja toiselle osapuolelle (joko fyysisesti tai sähköisesti). Siirto voitaisiin suorittaa työntekijöiden, toimittajien ja velkojien maksamiseksi; ostaa pitkäaikaisia varoja ja investointeja; tai maksaa oikeudenkäyntikulut ja oikeusjutut. On tärkeää huomata, että lailliset arvonsiirrot velan kautta - lainaksi tehty osto - kirjataan kassavirtaksi vasta, kun rahat todella poistuvat yrityksen käsistä.

Kassavirta on päinvastainen; se on mikä tahansa rahansiirto, joka tulee yrityksen haltuun. Yleensä suurin osa yrityksen kassavirroista tulee asiakkailta, lainanantajilta (kuten pankeilta tai joukkovelkakirjojen haltijoilta) ja sijoittajilta, jotka ostavat yhtiöltä omaa pääomaa. Toisinaan rahavirrat tulevat laillisista järjestelyistä tai yrityksen kiinteistöjen tai laitteiden myynnistä.

Kassavirrat vs. Tulo

On olemassa ero on kannattava ja positiivinen kassavirta liiketoimia. Se, että yritys tuo käteistä, ei tarkoita, että se tekee voittoa (ja päinvastoin).

Voitot voivat olla negatiivisia jopa positiivisella kassavirralla.

Esimerkiksi, jos valmistava yritys kokee alhaista tuotekysyntää ja päättää siksi myydä puolet tehdaslaitteistostaan selvitystilaan. Yhtiö saa ostajalta käteistä käytetyistä laitteista, mutta se menettää rahaa myynti: yritys käyttää laitteita mieluummin tuotteiden valmistukseen ja liiketoiminnan ansaitsemiseen voitto.

Koska alhainen kysyntä estää lisävalmistuksen, seuraavaksi paras vaihtoehto on myydä laitteet halvemmalla kuin yritys maksoi laitteista. Vuosina, jona laitteet myydään, yhtiöllä olisi merkittävä positiivinen kassavirta, mutta sen nykyiset ja tulevat tulopotentiaalit olisivat heikot. Koska kassavirta voi olla positiivinen ja kannattavuus negatiivinen, sijoittajien tulisi analysoida tuloslaskelmia yhdessä rahavirtalaskelman kanssa.

Mikä on kassavirtalaskelma?

Yhtiön tilinpäätöksessä on kolme kriittistä osaa: tase, tuloslaskelma ja kassavirtalaskelma. Tase antaa kertakuvan yrityksen varoista ja veloista. Tuloslaskelma osoittaa yrityksen kannattavuuden tietyn ajanjakson aikana.

Rahavirtalaskelma eroaa muista tilinpäätöksistä, koska se toimii yritystarkistuskirjana, joka yhdistää kaksi muuta tiliotetta. Rahavirtalaskelmassa kirjataan yrityksen kassatapahtumat (sisään- ja ulosvirtaukset) tiettynä aikana. Se osoittaa, onko kaikki tuloslaskelmaan kirjatut tulot peritty.

Samaan aikaan kassavirta ei kuitenkaan välttämättä näytä kaikkia yrityksen kuluja, koska kaikki yrityksen kertyneet kulut ei makseta heti. Vaikka yhtiöllä saattaa olla velkoja, maksut näille veloille eivät ole kirjataan kassavirtaksi, kunnes tapahtuma tapahtuu (katso osio "Mitä kassavirta ei kerro meille") alla).

Seuraavassa on luettelo kassavirtalaskelman eri alueista ja niiden merkityksestä:

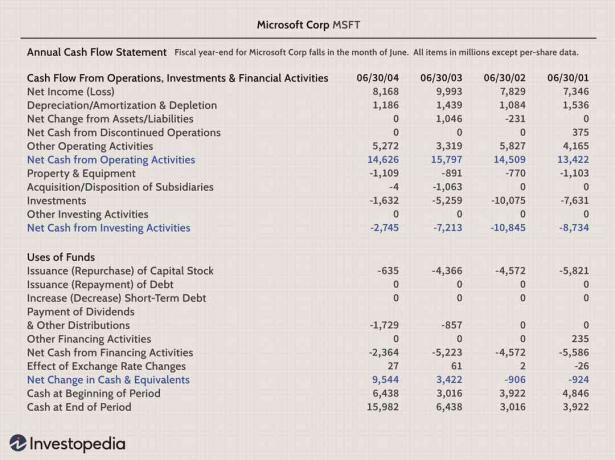

- Liiketoiminnan rahavirta. Tässä osassa mitataan yrityksen tavanomaisen toiminnan käyttämä tai tarjoama raha. Se osoittaa yrityksen kyvyn tuottaa johdonmukaista positiivista kassavirtaa toiminnasta. Ajattele normaalia toimintaa ydinliiketoimintana. Esimerkiksi Microsoftin tavanomainen toiminta on ohjelmistojen myynti.

- Investointien rahavirrat. Tällä alueella luetellaan kaikki tuloja tuottavien omaisuuserien ostossa ja myynnissä käytetyt tai tarjoamat käteisvarat. Jos Microsoft ostaa tai myy yrityksiä voiton tai tappion vuoksi, tuloksena olevat luvut sisällytetään tähän rahavirtalaskelman osaan.

- Rahoituksen rahavirta. Tässä osiossa mitataan kassavirtaa yrityksen ja sen omistajien ja velkojien välillä. Negatiiviset luvut voivat tarkoittaa, että yritys hoitaa velkaa, mutta ne voivat myös tarkoittaa, että yhtiö maksaa osinkoja ja ostaa osakkeita, mikä tyydyttää sijoittajat.

Kassavirtalaskelman tärkeät erät

Ensimmäinen kassavirtalaskelmaan kiinnitettävä erä on alin rivikohta. Tämä on todennäköisesti "käteisen ja rahavarojen nettomääräinen lisäys/vähennys". Lopputulos kertoo kokonaisuudesta muutos yhtiön kassassa ja vastaavissa varoissa (varat, jotka voidaan välittömästi muuttaa rahaksi) viimeisen ajan kuluessa ajanjaksolla. Jos tarkistat alla lyhytaikaiset varat taseessa on käteisvarat (CCE tai CC&E). Jos otat eron nykyisen ja edellisen vuoden tai edellisen vuosineljänneksen välisen CCE: n välillä, sinulla pitäisi olla sama numero kuin rahavirtalaskelman alareunassa.

Microsoftin vuotuisen kassavirtalaskelman otoksessa kesäkuulta 2004 (esitetty alla) selvitys osoittaa noin 9,5 dollaria miljardia enemmän käteistä tilikauden 2003/2004 lopussa kuin alussa (ks. Vastaavat ").Tarkemmin tarkasteltuna on selvää, että yhtiöllä oli 2,7 miljardin dollarin negatiivinen kassavirta sijoitustoiminnasta vuoden aikana (ks. "Sijoitustoiminnan nettorahavirta"). Tämä negatiivinen kassavirta johtuu todennäköisesti pitkäaikaisten sijoitusten ostamisesta, jotka voivat tuottaa voittoa tulevaisuudessa.

On vaikea määrittää, onko sijoitustoiminnan negatiivinen kassavirta positiivinen vai negatiivinen indikaattori - nämä rahavarat ulosvirtaus on investointeja yrityksen (tai toisen yrityksen) tulevaan toimintaan, ja tulos näkyy pitkällä aikavälillä termi.

Net Cash alkaen Toiminta paljastaa, että Microsoft tuotti 14,6 miljardia dollaria positiivista kassavirtaa tavanomaisesta liiketoiminnastaan - hyvä merkki. Huomaa, että yhtiöllä on ollut samanlainen positiivinen liiketoiminnan rahavirta useiden vuosien ajan.Jos tämä määrä kasvaisi tai supistuisi merkittävästi tulevana vuonna, se viittaisi taustalla olevaan muutokseen yhtiön kyvyssä tuottaa rahaa.

Kaivaminen syvemmälle kassavirtoihin

Kaikki yritykset toimittavat rahavirtalaskelmat osana tilinpäätöstään, mutta kassavirta (rahavarojen ja vastaavien muutos) voidaan laskea myös nettotulot plus poistot ja muut käteisvarat.

Yrityksen ensisijainen toimiala määrittää tyypillisesti riittävän rahavirran tason. Yrityksen kassavirran vertaaminen alan vertaisiin tai vertailuanalyysi on hyvä tapa mitata kassavirran terveyttä. Yritys, joka ei tuota yhtä paljon rahaa kuin kilpailijansa, on talouden huonommassa asemassa.

Jopa kirjanpitostandardien mukaan kannattavaksi pidetty yritys voi epäonnistua, jos rahaa ei ole riittävästi laskujen maksamiseen. Kun verrataan tuotetun käteisen määrää jäljellä olevaan velkaan, joka tunnetaan operatiivisena kassavirtasuhteena, paljastuu yrityksen kyky palvella lainojaan ja korot. Jos yrityksen neljännesvuosittaisen kassavirran pieni lasku vaarantaisi sen lainanmaksut, yhtiöllä on enemmän riskejä kuin yrityksellä, jolla on vahvemmat rahavirrat.

Toisin kuin raportoidut tulot, käteisen manipulointiin on vain vähän tilaa. Jokaisen yrityksen, joka jättää raportit arvopaperimarkkinakomitealle (SEC), on sisällytettävä kassavirtalaskelma neljännesvuosittaisten ja vuosikertomustensa kanssa.

Yritys ei voi selviytyä pitkällä aikavälillä ilman positiivista kassavirtaa osaketta kohti osakkeenomistajilleen.

Mitä kassavirtalaskelma ei kerro meille

Rahavirtalaskelma ei kerro meille tietyn ajanjakson aikana ansaittua tai menetettyä voittoa: kannattavuus koostuu ansaitusta rahasta mutta myös muista kuin käteisvaroista. Tämä pätee myös kassavirtalaskelman kohteisiin, kuten "myynnin kassavirta miinus kulut". Tämä erä ei ole tulosindikaattori.

Rahavirtalaskelma ei kerro koko kannattavuustarinaa, eikä se ole luotettava indikaattori yrityksen yleisestä taloudellisesta hyvinvoinnista. Vaikka yrityksen kassatilanne on merkittävä, se ei heijasta yrityksen koko taloudellista tilaa. Rahavirtalaskelmassa ei oteta huomioon taseeseen kirjattuja velkoja ja varoja. Lisäksi, saamiset ja velat, joista jokainen voi olla suuri, eivät myöskään näy rahavirtalaskelmassa.

Toisin sanoen kassavirtalaskelma on pakattu versio yrityksen shekkikirjasta, joka sisältää muutamia muita käteiseen vaikuttavia kohteita. Rahoitusosio näyttää esimerkiksi kuinka paljon yritys käytti tai keräsi takaisinostosta tai osakkeiden myynti, velan liikkeeseenlaskun tai eläkkeelle siirtymisen määrä ja summa, jonka yritys maksoi osinkoja.

Bottom Line

Rahavirtalaskelma ei ole suoraviivainen. Niiden, jotka kiinnittävät huomiota kassavirtalaskelmaan, tulisi ymmärtää, missä määrin yritys luottaa pääomamarkkinoilla ja missä määrin se luottaa saamaansa käteiseen. Riippumatta siitä, kuinka kannattava yritys voi olla, jos sillä ei ole rahaa laskujen maksamiseen, se todennäköisesti epäonnistuu.

Sijoittaminen yritykseen, joka osoittaa positiivista kassavirtaa, on viisasta, mutta mahdollisuuksia on myös yrityksissä, jotka eivät vielä ole positiivisia. Rahavirtalaskelma on yksinkertaisesti palapeli. Rahavirtalaskelman analysointi yhdessä muiden tilinpäätösten kanssa antaa tarkemman kuvan yrityksen taloudellisesta tilanteesta. Tietäen mitä etsiä kassavirtalaskelmasta auttaa sijoittajaa välttämään kassavirrasta kärsivien osakkeiden pitämistä.