Lyhytaikaiset ja lyhytaikaiset varat: selitetyt erot

Taloudellisessa kirjanpidossa varat ovat resursseja, joita yritys tarvitsee liiketoiminnan harjoittamiseen ja kasvattamiseen. Varat on jaettu kahteen luokkaan: lyhytaikaiset ja lyhytaikaiset varat, jotka näkyvät yrityksessä tase ja yhdistää yrityksen kokonaisvarallisuuteen.

Lyhytaikaiset ja lyhytaikaiset varat tase -erinä

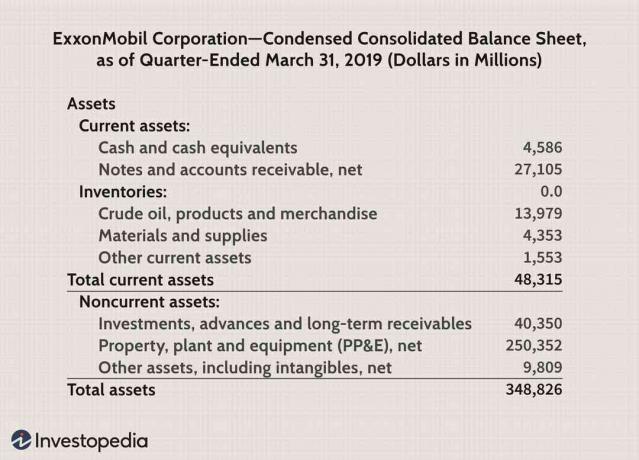

Alla olevassa kuvassa näkyy ExxonMobilin taseen osa, josta löydät lyhytaikaista ja pitkäaikaista omaisuutta.

- Lyhytaikaiset varat istuvat yleensä taseen yläosassa. Täällä ne on korostettu vihreällä, ja ne sisältävät Exxonin saamiset yhdessä Käteinen ja käteisen vastineet, saamisetja varastot.

- Pitkäaikaiset varat on lueteltu alla lyhytaikaiset varat. Nämä on korostettu sinisellä ja edustavat Exxonin pitkän aikavälin investointeja, kuten öljynporauslauttoja ja tuotantolaitoksia Aineelliset käyttöomaisuushyödykkeet (PP&E).

- Yhdistetty varat yhteensä on korostettu keltaisella.

Lyhyen ja pitkän aikavälin varojen ymmärtäminen

Voit ajatella vaihto -omaisuutta

lyhytaikaiset varat, jotka ovat välttämättömiä yrityksen välittömiin tarpeisiin; kun taas pitkäaikaiset varat ovat ljatkuva, koska niiden käyttöikä on yli vuosi.Vaihto-omaisuus: Lyhytaikainen

Lyhytaikaiset varat pidetään lyhytaikaisina varoina, koska ne ovat yleensä vaihdettavissa rahaksi yrityksen verotuksessa vuosi, ja ne ovat resursseja, joita yritys tarvitsee suorittaakseen päivittäisen toimintansa ja maksaakseen nykyisen kulut. Lyhytaikaiset varat ilmoitetaan yleensä taseessa niiden vaihto- tai markkinahinta.

Lyhytaikaisiin varoihin voi sisältyä esimerkiksi:

- Käteinen ja käteisen vastineet

- Myyntisaamiset

- Ennakkoon maksetut kulut

- Mainosjakauma

- Kaupaksikäyvät arvopaperit

Käteisellä ja vastaavilla (joita voidaan muuttaa) voidaan käyttää yrityksen maksamiseen lyhytaikainen velka. Myyntisaamiset koostuvat odotettavissa olevista maksuista, jotka peritään vuoden sisällä. Varastot ovat myös lyhytaikaisia varoja, koska ne sisältävät raaka -aineita ja valmiita tuotteita, jotka voidaan myydä suhteellisen nopeasti.

Toinen tärkeä käyttöomaisuus mille tahansa liiketoiminnalle on varastot. Yrityksen on tärkeää ylläpitää tiettyä varastotasoa liiketoiminnan harjoittamiseksi, mutta korkeat tai alhaiset varastotasot eivät ole toivottavia. Muita lyhytaikaisia varoja voivat olla laskennalliset verot ja ennakkomaksutulot.

Lyhytaikaiset varat: Pitkäaikaiset

Pitkäaikaiset varat ovat yrityksen omia pitkäaikaisia sijoituksia joiden käyttöikä on yli vuosi. Lyhytaikaisia omaisuuseriä ei voi helposti muuttaa rahaksi. Niitä tarvitaan yrityksen pitkän aikavälin tarpeisiin, ja ne sisältävät esimerkiksi maata ja raskaita laitteita.

Pitkäaikaiset varat ilmoitetaan taseessa hintaan, jonka yritys on maksanut niistä ja jota oikaistaan poistot ja sitä arvioidaan uudelleen aina, kun markkinahinta laskee verrattuna kirjan hinta.

Lyhytaikaiset varat voivat sisältää esimerkiksi:

- Maa

- Aineelliset käyttöomaisuushyödykkeet (PP&E)

- Tavaramerkit

- Pitkäaikaiset sijoitukset ja liikearvo- kun yritys ostaa toisen yrityksen

Pitkäaikaiset hyödykkeet voidaan jakaa aineellisiin ja aineettomiin hyödykkeisiin, kuten kiinteisiin ja aineettomiin hyödykkeisiin.

Käyttöomaisuus sisältää aineelliset käyttöomaisuushyödykkeet, koska ne ovat konkreettisia, eli ne ovat luonteeltaan fyysisiä; voimme koskettaa niitä. Yritys ei voi helposti purkaa PP&E: tä. Esimerkiksi autonvalmistajan tuotantolaitos merkitään pitkäaikaiseksi omaisuudeksi.

Aineettomat hyödykkeetovat ei -fyysisiä hyödykkeitä, kuten patentteja ja tekijänoikeuksia. Niitä pidetään lyhytaikaisina varoina, koska ne tarjoavat arvoa yritykselle, mutta niitä ei voida helposti muuttaa rahaksi vuoden kuluessa. Pitkäaikaisia sijoituksia, kuten joukkovelkakirjoja ja velkakirjoja, pidetään myös lyhytaikaisina varoina, koska yritys yleensä pitää nämä varat taseessaan yli vuoden.

Kuinka lyhytaikaiset ja lyhytaikaiset varat eroavat toisistaan: Pikahaku

Vastaa käteistä tai muutetaan rahaksi vuoden kuluessa

Käytetään välittömien tai nykyisten tarpeiden rahoittamiseen

Erät, kuten rahavarat, lyhytaikaiset sijoitukset, myyntisaamiset, varastot

Arvioitu markkinahintaan

Verovaikutukset: Vaihto -omaisuuden myyminen tuottaa voittoa kaupankäynnistä

Vaihto -omaisuutta ei yleensä arvostella uudelleen - vaikka tietyissä tapauksissa vaihto -omaisuus on arvostettava uudelleen

Ei vaihdeta rahaksi vuoden kuluessa

Käytetään pitkän aikavälin tai tulevien tarpeiden rahoittamiseen

Erät, kuten pitkäaikaiset sijoitukset, PP & E, liikearvo, poistot ja pitkäaikaiset laskennalliset verosaamiset

Arvostettu hankintamenoon vähennettynä poistoilla

Verovaikutukset: Omaisuuden myyminen johtaa myyntivoittoon ja myyntivoittoveroa sovelletaan

PP & E: n yhteinen uudelleenarvostus - esimerkiksi kun aineellisen hyödykkeen markkina -arvo laskee kirjanpitoarvoon verrattuna, yrityksen on arvostettava kyseinen omaisuuserä uudelleen