Liittovaltion rahastojen, Prime- ja LIBOR -korkojen määritelmä

Mikä on yhteys liittovaltion rahastojen, Prime- ja LIBOR -korkojen välillä?

Jos katsot uutisia, kuulet epäilemättä aika ajoin, että Yhdysvaltain keskuspankki on päättänyt nostaa tai laskea ohjauskorkoaan. liittovaltion rahastojen korko. Tässä tapauksessa keskuspankki yrittää joko hidastaa talouskasvua tai antaa maalle taloudellisen nousun. Ymmärtää, miten Fed tekee päätöksen-ja tarkemmin sanottuna sen Liittovaltion avointen markkinoiden komitea—Vaikuttaa kulutus- ja yrityslainoihin, on tärkeää ymmärtää, miten liittovaltion rahastojen korko toimii.

Tärkeimmät takeaways:

- Yhdysvaltain keskuspankki nostaa tai laskee ohjauskorkoaan elvyttääkseen tai hidastaakseen taloutta.

- Monet vaihtuvakorkoiset rahoitustuotteet on sidottu joko prime- tai LIBOR-viitekorkoihin.

- Nämä korot pyrkivät liikkumaan samaan suuntaan kuin liittovaltion rahastojen korko.

- Talouden sekasorron aikana LIBOR näyttää todennäköisemmin poikkeavan keskuspankin ohjauskorosta ja enemmänkin.

Rahaston kurssin ymmärtäminen

Ehkä vähemmän selvää on, vaikuttaako tämän koron muutos, joka tunnetaan liittovaltion rahasto -korkona, vaikuttamaan sinuun henkilökohtaisella tasolla. Jos sinulla on luottokortti, säädettävä korkoinen asuntolaina tai yksityinen opintolaina, se todennäköisesti tekee sen. Monet vaihtuvakorkoiset rahoitustuotteet on sidottu jompaankumpaan kahdesta viitekorosta-

prime tai LIBOR. Ja vaikka Fed ei hallitse näitä korkoja suoraan, niillä on taipumus liikkua samaan suuntaan kuin liittovaltion rahastojen korko.Yhdysvaltain säännösten mukaan lainalaitosten on pidettävä prosenttiosuus talletuksistaan Yhdysvaltain keskuspankissa joka ilta. Minimivarantojen vaatiminen auttaa vakauttamaan taloussektori estämällä pankkien juosta taloudellisten vaikeuksien aikana. Mitä tapahtuu, kun yhdysvaltalaisella pankilla on pulaa käteistä tietyllä hetkellä? Tässä tapauksessa sen on lainattava muilta lainanantajilta. Liittovaltion rahastojen korko on yksinkertaisesti korko, jonka pankki veloittaa toiselta laitokselta vakuudeton, lyhytaikaiset lainat.

Joten miten Fed vaikuttaa tähän korkoon tarkalleen? Siinä on kaksi päämekanismia, joita se voi käyttää halutun saavuttamiseksi tavoitekorko: ostetaan ja myydään valtion arvopaperit avoimilla markkinoilla ja muuttamalla pakollista varantoprosenttia.

Kuinka Fed asettaa korot

Kun Fed ostaa tai myy valtion arvopapereita avoimilla markkinoilla, se lisää tai vähentää liikkeessä olevan käteisen määrää. Tällä tavoin Fed määrää lainan hinnan liikepankeille. Oletetaan, että komitea on samaa mieltä siitä, että talous tarvitsee vauhtia, ja päättää laskea tavoitekorkoaan neljänneksellä prosenttiyksiköllä. Tätä varten se ostaa tietyn määrän valtion arvopapereita avoimilta markkinoilta infusoimalla rahoitusjärjestelmä käteisellä. Mukaan kysynnän ja tarjonnan laitTämä käteisvirta tarkoittaa, että yksityiset pankit eivät voi veloittaa toisiltaan lainoja. Siksi liikepankkien yön yli -lainan korko laskee. Jos Fed haluaa nostaa korkoa, se voi toimia päinvastoin menemällä avoimille markkinoille ja myymällä valtion arvopapereita. Tämä vähentää käteisvarojen määrää rahoitusjärjestelmässä ja kannustaa pankkeja veloittamaan toisiltaan korkeampaa korkoa.

Pakollisen varantoprosentin muuttamisella on samanlainen vaikutus, mutta sitä käytetään harvoin. Pakollisen varantoprosentin alentaminen kasvaa ylimääräisiä varauksia ja käteistä järjestelmään. Päinvastoin, kun pakollista varantoprosenttia korotetaan. Syy siihen, että Fed ei ole kovin yleinen lähestymistapa, on se, että sitä pidetään tehokkaimpana välineenä talouskasvuun vaikuttamisessa. Kun otetaan huomioon Yhdysvaltain rahoitusjärjestelmän suuruus, sen liikkeet tuntuvat maailmanlaajuisesti, ja vähimmäisvaatimusvarausprosentin muutoksella voi olla suurempi vaikutus kuin halutaan.

Suhde Primeen

Vaikka useimmat vaihtuvakorkoiset pankkilainat eivät ole suoraan sidottuja liittovaltion rahastojen korkoihin, ne liikkuvat yleensä samaan suuntaan. Tämä johtuu siitä, että prime- ja LIBOR -korot ovat kaksi tärkeää viitekorot joihin nämä lainat ovat usein sidottu, on läheinen suhde liittovaltion rahastoihin.

Prime -koron tapauksessa yhteys on erityisen lähellä. Primea pidetään yleensä nopeutena, jonka a kaupallinen pankki tarjoaa vähiten riskialttiille asiakkailleen. Wall Street Journal kysyy kymmeneltä Yhdysvaltain suurimmalta pankilta, mitä he veloittavat luottokelpoisimmilta yritysasiakkailtaan. Se julkaisee keskiarvon päivittäin, vaikka se muuttaa lukua vain, kun 70% vastaajista säätää korkoaan.

Vaikka jokainen pankki asettaa oman prime -korkonsa, keskiarvo pysyy jatkuvasti kolmen prosenttiyksikön yläpuolella rahastokorkoa.Näin ollen kaksi hahmoa liikkuvat virtuaalisessa lukitusvaiheessa keskenään.

Jos olet henkilö, jolla on keskimääräinen luotto, luottokorttisi voi veloittaa prime plus, esimerkiksi kuusi prosenttiyksikköä. Jos rahastojen korko on 1,5%, se tarkoittaa, että prime on todennäköisesti 4,5%. Joten hypoteettinen asiakkaamme maksaa 10,5% valmiusluotto linja. Jos liittovaltion avointen markkinoiden komitea laskee korkoa, asiakas nauttii pienemmistä lainakustannuksista lähes välittömästi.

LIBOR -liitäntä

Useimmat pienet ja keskisuuret pankit lainaavat liittovaltion varoja täyttääkseen varantovelvoitteet-tai lainata ylimääräistä käteistä-keskuspankki ei ole ainoa paikka, josta he voivat hakea kilpailukykyisesti hinnoiteltuja lyhytaikaisia lainoja. He voivat myös käydä kauppaa eurodollarit, jotka ovat Yhdysvaltain dollarin määräisiä talletuksia ulkomaisille pankeille. Monien suurempien pankkien liiketoimien koon vuoksi he ovat valmiita lähtemään ulkomaille, jos se tarkoittaa hieman parempaa korkoa.

LIBOR on summa, jonka pankit veloittavat toisiltaan Lontoon eurodollareilta pankkien väliset markkinat. The Mannertenvälinen vaihto (ICE) -ryhmä kysyy useilta suurilta pankeilta, kuinka paljon se maksaisi maksaa heille lainata joka päivä toiselta lainalaitokselta. Vastausten suodatettu keskiarvo edustaa LIBORia. Eurodollarit ovat eri pituisia, joten viitekorkoja on useita-yhden kuukauden LIBOR, kolmen kuukauden LIBOR ja niin edelleen.

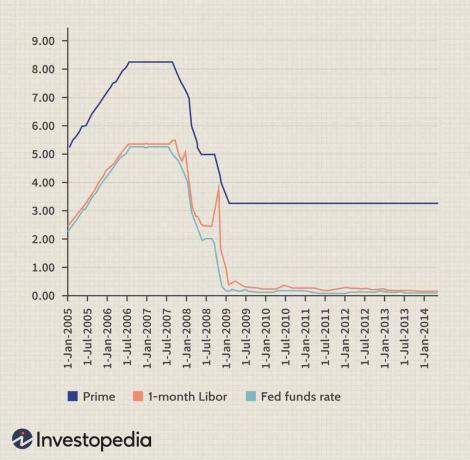

Koska eurodollarit korvaavat liittovaltion varat, LIBOR pyrkii seuraamaan Fedin ohjauskorkoa melko tarkasti. Toisin kuin peruskorko, näiden kahden välillä oli kuitenkin merkittäviä eroja finanssikriisin aikana vuosina 2007–2009.

Seuraavassa kaaviossa esitetään varojen korko, prime-korko ja yhden kuukauden LIBOR 10 vuoden aikana. Vuoden 2008 taloudellinen mullistus johti epätavalliseen eroavaisuus LIBORin ja rahastokoron välillä.

Kuva Sabrina Jiang © Investopedia 2021

Osa tästä liittyy LIBORin kansainväliseen luonteeseen. Monet ulkomaiset pankit ympäri maailmaa omistavat myös eurodollareita. Kriisin edetessä monet epäröivät lainata tai pelkäsivät, että muut pankit eivät pysty maksamaan takaisin velkojaan. Samaan aikaan Yhdysvaltain keskuspankki oli kiireinen ostamaan arvopapereita pyrkiäkseen alentamaan kotimaisten lainanantajien varojen korkoa. Tuloksena oli merkittävä jakautuminen näiden kahden koron välillä ennen kuin ne jälleen lähentyivät.

Jos satut olemaan indeksoimassa lainaa LIBORiin, vaikutus oli huomattava. Esimerkiksi asunnonomistajalla, jolla on säädettävä korko ja joka palautettiin vuoden 2008 lopulla, todellinen korko voi nousta yli yhden prosenttiyksikön yön yli.

Viimeaikaisten skandaalien ja sen voimassaoloa viitekorkona koskevien kysymysten vuoksi LIBOR lopetetaan asteittain. Yhdysvaltain keskuspankin ja Yhdistyneen kuningaskunnan sääntelyviranomaisten mukaan LIBOR lopetetaan vaiheittain 30. kesäkuuta 2023 mennessä, ja se korvataan Turvattu yön rahoitusosuus (SOFR). Osana tätä vaiheittaista poistamista LIBOR-viikon ja kahden kuukauden USD-LIBOR-korkoja ei enää julkaista 31. joulukuuta 2021 jälkeen.

Bottom Line

Kaksi merkittävimmistä viitekoroista, prime ja LIBOR, kumpikin pyrkii seuraamaan tiiviisti liittovaltion rahastojen korkoa ajan mittaan. Talouden epävarmuuden aikana LIBOR näyttää kuitenkin todennäköisemmin poikkeavan keskuspankista ohjauskorko suuremmassa määrin. Niille, joilla on LIBOR-sidottu laina, seuraukset voivat olla merkittäviä.