La prime de risque des actions: plus de risque pour des rendements plus élevés

En théorie, actions devrait offrir un meilleur rendement que des investissements plus sûrs comme obligations du Trésor. La différence de rendement s'appelle le prime de risque actions, et c'est ce que vous pouvez attendre du marché boursier global au-dessus d'un retour sans risque en obligations.

Il existe un vif débat parmi les experts sur les méthodes utilisées pour calculer la prime d'équité et, bien sûr, les réponses qui en résultent. Dans cet article, nous examinerons ces méthodes, en particulier le modèle populaire du côté de l'offre, et les débats.

Points clés à retenir

- La prime de risque des actions est le rendement supplémentaire que les investisseurs devraient obtenir des actions par rapport aux obligations en échange d'une prise de risque plus importante inhérente aux actions.

- Ce rendement rémunère les investisseurs qui prennent le risque plus élevé de l'investissement en actions.

- Il existe quatre façons de calculer la prime de risque sur actions, mais les experts ne sont pas d'accord sur la meilleure.

Pourquoi est-ce important?

La prime de risque actions permet de fixer rendement du portefeuille attentes et déterminer allocation d'actifs. Une prime plus élevée implique que vous investiriez une plus grande part de votre portefeuille dans des actions.

Le prix des immobilisations se rapporte également à la valeur d'une action retour attendu à la prime d'équité. Une action qui est plus risquée que le marché au sens large, tel que mesuré par son bêta—devrait offrir des rendements encore plus élevés que la prime d'équité.

De plus grandes attentes

Par rapport aux obligations, nous nous attendons à de meilleurs rendements des actions en raison des risques suivants:

- Dividendes peut fluctuer, contrairement aux obligations prévisibles coupon Paiements.

- Quand cela vient à bénéfices de l'entreprise, les obligataires ont un droit prioritaire tandis que les titulaires de actions ordinaires avoir une créance résiduelle.

- Les rendements boursiers ont tendance à être plus volatil (bien que cela soit moins vrai plus le période de détention).

Et l'histoire valide la théorie. Si vous êtes prêt à envisager des périodes de détention d'au moins 10 ou 15 ans, les actions américaines ont surperformé les bons du Trésor sur un tel intervalle au cours des 200 dernières années et plus.

Mais l'histoire est une chose, et ce que nous voulons vraiment savoir, c'est la prime sur fonds propres de demain. Plus précisément, quel rendement supplémentaire devrions-nous attendre du bourse à nous donner pour l'avenir?

Les études universitaires tendent à aboutir à des estimations plus faibles des primes de risque sur actions, de l'ordre de 2 à 3 %, voire moins. Plus loin dans cet article, nous expliquerons pourquoi c'est, tout en gestionnaires de fonds font souvent référence à l'histoire récente et parviennent à des estimations plus élevées des primes.

Obtenir la prime

Voici les quatre façons d'estimer la future prime de risque sur actions:

Image de Sabrina Jiang © Investopedia 2021

Quelle gamme de résultats! Les sondages d'opinion produisent naturellement des estimations optimistes, tout comme les extrapolations des rendements récents du marché. Mais l'extrapolation est une entreprise dangereuse. Tout d'abord, cela dépend de la horizon temporel sélectionné, et deuxièmement, nous ne pouvons pas savoir que l'histoire se répétera. Comme le professeur William Goetzmann de Yale l'a mis en garde: « L'histoire, après tout, est une série d'accidents; l'existence de la des séries chronologiques depuis 1926 pourrait être lui-même un accident."

Par exemple, un accident historique largement accepté concerne les rendements à long terme anormalement bas de porteurs d'obligations qui a commencé juste après la Seconde Guerre mondiale (et par la suite, les faibles rendements obligataires ont augmenté la prime d'action observée). Les rendements obligataires étaient faibles en partie parce que les acheteurs d'obligations dans les années 1940 et 1950 — incompréhension du gouvernement politique monétaire- n'avait clairement pas prévu inflation.

Construire un modèle du côté de l'offre

Passons en revue l'approche la plus populaire, qui consiste à construire un modèle du côté de l'offre. Il y a trois étapes:

- Estimer l'attendu retour total sur les actions.

- Estimez le rendement sans risque attendu (sur les obligations).

- Trouvez la différence: le rendement attendu des actions moins le rendement sans risque est égal à la prime de risque des actions.

Nous resterons simples et éviterons quelques problèmes techniques. Plus précisément, nous examinons les rendements attendus à long terme, réels, composé, et avant impôt. Par « long terme », nous entendons quelque chose comme 10 ans, car les horizons courts soulèvent des questions de timing du marché. (C'est-à-dire qu'il est entendu que les marchés seront surévalués ou sous-évalués dans le court terme.)

Par « réel », nous entendons net de l'inflation. Et par « composé », nous entendons ignorer l'ancienne question de savoir si les rendements prévus doivent être calculés sous forme de moyennes arithmétiques ou géométriques (pondérées dans le temps).

Les impôts font la différence

Enfin, bien qu'il soit pratique de se référer aux déclarations avant impôt, comme le font pratiquement toutes les études universitaires, les investisseurs individuels devraient se soucier de déclarations après impôt. Les impôts font la différence.

Disons que le taux sans risque est de 3 % et que la prime sur fonds propres attendue est de 4 %. Nous attendons ainsi un rendement des actions de 7%. Disons que nous gagnons le taux sans risque entièrement en coupons obligataires taxés à un impôt sur le revenu taux de 35%, alors que les actions peuvent être entièrement différées dans un les gains en capital taux de 15 % (c'est-à-dire pas de dividendes). L'image après impôt, dans ce cas, rend les actions encore plus belles.

Première étape: estimer le rendement total attendu des actions

Approche basée sur les dividendes

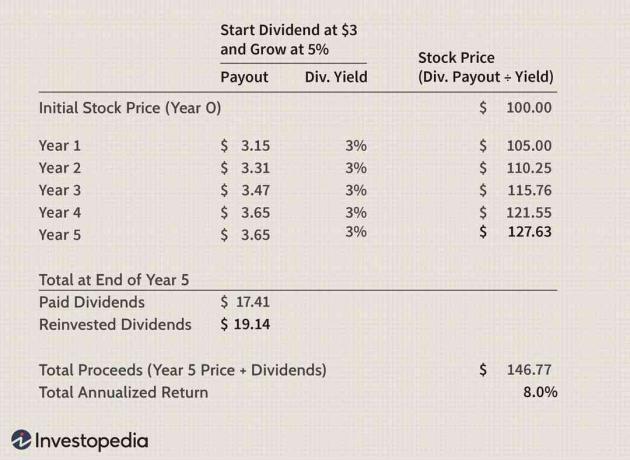

Les deux principales approches du côté de l'offre commencent par les dividendes ou les bénéfices. L'approche basée sur les dividendes dit que les rendements sont fonction des dividendes et de leur croissance future. Prenons l'exemple d'une action unique qui est aujourd'hui au prix de 100 USD et paie un taux constant de 3 % rendement du dividende (dividende par action divisé par le cours de l'action), mais pour lequel nous prévoyons également que le dividende, en dollars, augmentera de 5 % par an.

Image de Sabrina Jiang © Investopedia 2021

Dans cet exemple, vous pouvez voir que si nous augmentons le dividende de 5 % par an et insistons sur un rendement de dividende constant, le cours de l'action doit également augmenter de 5 % par an. L'hypothèse clé est que le cours de l'action est fixé comme un multiple du dividende.

Si vous aimez penser en termes de Ratios cours/bénéfices, cela équivaut à supposer qu'une croissance des bénéfices de 5 % et un multiple P/E fixe doivent faire grimper le cours de l'action de 5 % par an. Au bout de cinq ans, notre rendement en dividendes de 3 % nous donne naturellement un rendement de 3 % (19,14 $ si les dividendes sont réinvestis). Et la croissance des dividendes a poussé le cours de l'action à 127,63 $, ce qui nous donne un rendement supplémentaire de 5 %. Ensemble, nous obtenons un rendement total de 8 %.

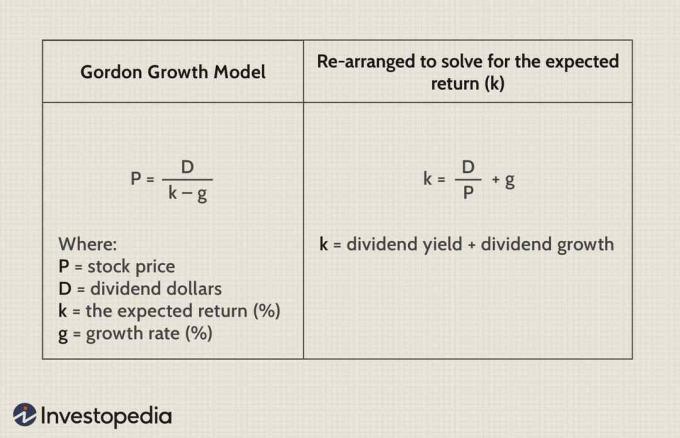

C'est l'idée derrière l'approche basée sur les dividendes: le rendement du dividende plus la croissance attendue des dividendes est égal au rendement total attendu. En termes formels, il s'agit simplement d'un remaniement de la Modèle de croissance de Gordon, qui dit que le juste prix d'une action (P) est fonction de la Diviser par partage (D), la croissance du dividende (g) et le taux requis ou attendu taux de retour (k):

Image de Sabrina Jiang © Investopedia 2021

Approche basée sur les bénéfices

Une autre approche examine le ratio cours/bénéfice (P/E) et sa réciproque, le rendement des bénéfices (bénéfice par action cours de bourse). L'idée est que le rendement réel à long terme attendu du marché est égal au rendement actuel des bénéfices. Par exemple, si à la fin de l'année, le ratio PER du S&P 500 était près de 25, cette théorie dit que le rendement attendu est égal au rendement des bénéfices de 4% (1 ÷ 25 = 4%). Si cela semble faible, n'oubliez pas que c'est un vrai retour. Ajoutez un taux d'inflation pour obtenir un rendement nominal.

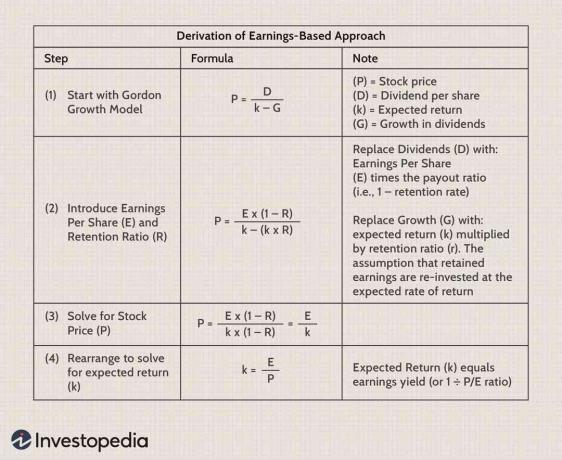

Voici les calculs qui vous permettent d'obtenir l'approche basée sur les revenus:

Image de Sabrina Jiang © Investopedia 2021

Alors que l'approche basée sur les dividendes ajoute explicitement un facteur de croissance, la croissance est implicite au modèle des bénéfices. Il suppose que le multiple P/E bloque déjà la croissance future. Par exemple, si une entreprise a un rendement de 4 % des bénéfices mais ne verse pas de dividendes, le modèle suppose que les bénéfices sont réinvestis de manière rentable à 4 %.

Même les experts ne sont pas d'accord ici. Certains « rehaussent » le modèle de bénéfices sur l'idée que, à des multiples de P/E plus élevés, les entreprises peuvent utiliser des actions à prix élevé pour faire des investissements de plus en plus rentables. Robert Arnott et Peter Bernstein—auteurs peut-être de l'étude définitive—préfèrent l'approche du dividende précisément pour la raison opposée. Ils montrent qu'au fur et à mesure que les entreprises grandissent, la des bénéfices non répartis ils choisissent souvent de réinvestir pour n'obtenir que des rendements inférieurs à la moyenne. En d'autres termes, les bénéfices non distribués auraient plutôt dû être distribués sous forme de dividendes.

Manipuler avec soin

Rappelons que la prime sur actions fait référence à une estimation à long terme pour l'ensemble du marché des actions cotées en bourse. Plusieurs études ont averti que nous devrions nous attendre à une prime assez prudente à l'avenir.

Il y a deux raisons pour lesquelles les études universitaires, quel que soit le moment où elles sont menées, sont presque certaines de produire de faibles primes de risque sur les actions.

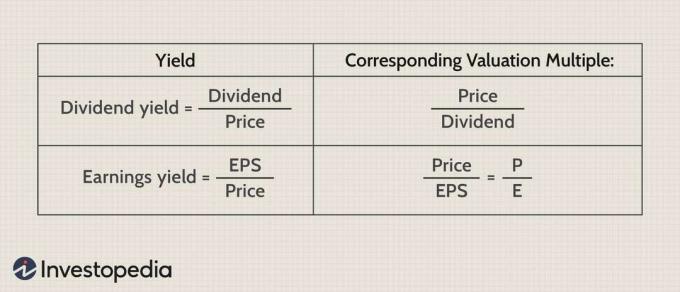

La première est qu'ils supposent que le marché est correctement évalué. Tant dans l'approche basée sur les dividendes que dans l'approche basée sur les bénéfices, le rendement en dividendes et le rendement en bénéfices ont des évaluation multiples:

Image de Sabrina Jiang © Investopedia 2021

Les deux modèles supposent que les multiples de valorisation (le ratio cours/dividende et P/E) sont corrects à l'heure actuelle et ne changeront pas à l'avenir. C'est compréhensible, car que peuvent faire ces modèles d'autre? Il est notoirement difficile de prédire une expansion ou une contraction du multiple de valorisation du marché. Le modèle de bénéfices pourrait prévoir 4 % sur la base d'un ratio P/E de 25. Et les bénéfices peuvent augmenter de 4%, mais si le multiple P/E augmente, par exemple, à 30 l'année suivante, alors le rendement total du marché sera de 25%, où l'expansion multiple contribue à elle seule à 20% (30/25 -1 = +20%).

La deuxième raison pour laquelle les faibles primes sur actions ont tendance à caractériser les estimations académiques est que la croissance totale du marché est limitée sur le long terme. Vous vous souviendrez que nous avons un facteur de croissance du dividende dans l'approche basée sur les dividendes. Les études universitaires supposent que la croissance des dividendes pour l'ensemble du marché ne peut pas dépasser la croissance de l'économie totale à long terme.

Si l'économie, mesurée par produit intérieur brut (PIB) ou revenu national - augmente de 4 %, alors les études supposent que les marchés ne peuvent pas dépasser collectivement ce taux de croissance. Ainsi, si vous partez de l'hypothèse que la valorisation actuelle du marché est approximativement correcte et que vous fixez la croissance de l'économie comme limite à la croissance des dividendes à long terme (ou des bénéfices ou bénéfice par action croissance), une prime réelle sur fonds propres de 4 % ou 5 % est pratiquement impossible à dépasser.

La ligne de fond

Maintenant que nous avons exploré les modèles de prime de risque et leurs défis, il est temps de les regarder avec des données réelles. La première étape consiste à trouver une fourchette raisonnable de rendements attendus des actions. La deuxième étape consiste à déduire un taux de rendement sans risque, et la troisième étape consiste à essayer d'arriver à une prime de risque sur capitaux propres raisonnable.