Tendances des tarifs des CD, semaine du 5 juillet 2022: maintien des tarifs

Après avoir bondi la semaine dernière dans la foulée de la hausse massive des taux de la Fed en juin, certificat de dépôt (CD) les taux se sont stabilisés cette semaine. Le taux le plus élevé à l'échelle nationale dans la plupart des principaux termes de CD est resté inchangé, avec un léger mouvement à la hausse dans les termes plus longs.

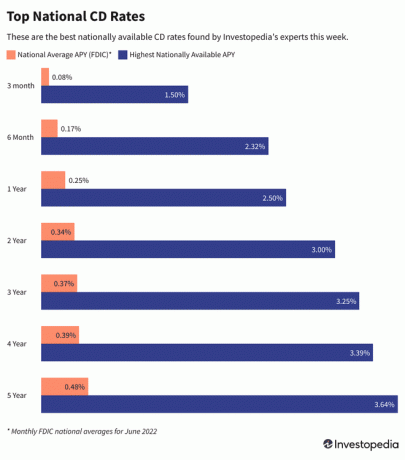

| Durée du CD | Meilleur tarif national de la semaine dernière | Meilleur tarif national de la semaine | Changer |

|---|---|---|---|

| 6 mois | 2,32 % APY | 2,32 % APY | Pas de changement |

| 1 an | 2,50 % APY | 2,50 % APY | Pas de changement |

| 2 années | 3,00 % APY | 3,00 % APY | Pas de changement |

| 3 années | 3,25 % APY | 3,25 % APY | Pas de changement |

| 5 années | 3,50 % APY | 3,64 % APA | +0.14 |

La Réserve fédérale a relevé le taux des fonds fédéraux d'un taux inhabituellement élevé de trois quarts de point de pourcentage le 15 juin, en plus des deux augmentations précédentes ce printemps. En conséquence, les taux de CD ont considérablement augmenté de mars à mai, puis à nouveau la semaine dernière. Les taux des certificats devraient continuer à augmenter, mais cette semaine a surtout pris une pause.

Les taux de CD depuis la fin de 2021 n'ont pas seulement grimpé, ils se sont multipliés, avec cette semaine meilleurs tarifs le double voire le triple de ce que payaient les meilleurs CD il y a six mois. Prenez les CD de 3 ans, par exemple. Le taux le plus élevé sur un CD de 3 ans disponible à l'échelle nationale était de 1,11 % fin décembre. Aujourd'hui, le certificat de 36 mois le plus rémunérateur affiche un taux de 3,25 %.

Notez que les "taux les plus élevés" cités ici sont les taux les plus élevés disponibles à l'échelle nationale qu'Investopedia a identifiés dans ses recherches quotidiennes sur les taux de centaines de banques et de coopératives de crédit. C'est très différent de la moyenne nationale, qui comprend toutes les banques offrant un CD avec ce terme, y compris de nombreuses grandes banques qui paient des intérêts dérisoires. Ainsi, les moyennes nationales sont toujours assez basses, alors que les meilleurs taux que vous pouvez dénicher en faisant vos courses sont souvent 10 à 12 fois plus élevés.

La Réserve fédérale et les taux CD

Toutes les six à huit semaines, le comité de fixation des taux de la Réserve fédérale tient une réunion de deux jours. L'un des principaux résultats des huit rassemblements tout au long de l'année est l'annonce de la Fed indiquant si elle déplace le taux des fonds fédéraux vers le haut, vers le bas ou inchangé.

Le taux des fonds fédéraux ne dicte pas directement ce que les banques paieront aux clients pour les dépôts sur CD. Au lieu de cela, le taux des fonds fédéraux est simplement le taux que les banques se paient lorsqu'elles empruntent ou se prêtent leurs réserves excédentaires du jour au lendemain. Cependant, lorsque le taux des fonds fédéraux est quelque peu supérieur à zéro, cela incite les banques à chercher à les consommateurs comme une source de dépôts potentiellement moins chère, qu'ils essaient ensuite d'attirer en augmentant l'épargne, le marché monétaire et Tarifs des CD.

Au début de la pandémie, la Fed a annoncé une baisse des taux d'urgence à zéro pour cent, comme un moyen d'aider l'économie à éviter un désastre financier. Et pendant deux années complètes, le taux des fonds fédéraux est resté à zéro pour cent.

Mais en mars 2022, la Fed a lancé une hausse des taux de 0,25 % et a indiqué que ce serait la première d'une longue série. Dès la réunion de mai 2022, la Fed annonçait déjà une deuxième hausse, de 0,50 % cette fois. Mais ces deux hausses n'étaient qu'un prélude à la hausse plus importante de 0,75 point de pourcentage annoncée par la Fed à la mi-juin.

Avant que la Fed n'effectue un changement de taux, il y a généralement une compréhension raisonnable de ce qu'elle dévoilera avant de l'annoncer réellement. En conséquence, de nombreuses banques et coopératives de crédit commencent à procéder à des augmentations de taux anticipées, tandis que d'autres choisissent d'attendre que la hausse des taux soit cimentée.

La prochaine annonce de la réunion de la Fed aura lieu le 27 juillet.

Quelle est la tendance prévue pour les taux de CD?

Les hausses de taux de la Fed en mars et en mai n'étaient qu'un début. L'augmentation des taux est un moyen de fgonflage léger, et avec l'inflation américaine exceptionnellement élevée en ce moment, la Fed prévoit publiquement de mettre en œuvre une série de nombreuses hausses de taux jusqu'en 2022, et probablement jusqu'en 2023.

Plus précisément, on s'attend à ce que la Fed initie deux autres hausses de taux importantes, puis peut-être trois augmentations plus modestes avant la fin de l'année. Cela pourrait faire passer le taux des fonds fédéraux de son niveau actuel de 0,75 % à 2,50 %, voire plus.

Bien que le taux de la Fed n'ait pas d'impact sur la dette à long terme comme les taux hypothécaires, il influence directement la direction de la dette à court terme des consommateurs et des taux de dépôt. Donc, avec plusieurs randonnées 2022 encore à venir, on pourrait s'attendre à ce que les taux de CD augmentent considérablement plus élevé au fur et à mesure que cette année avance.

Cela ne signifie pas que vous devriez éviter de verrouiller un CD maintenant. Mais cela signifie que vous devriez envisager des certificats à plus court terme, afin que vous puissiez capitaliser sur des taux plus élevés qui deviendront disponibles dans un avenir pas trop lointain. Une autre option est d'envisager un type de CD spécial, parfois appelé « CD d'augmentation de taux » ou « CD", qui vous permet d'activer une augmentation tarifaire sur votre CD existant si les tarifs augmentent considérablement plus haut.

Divulgation de la méthodologie de collecte des taux

Chaque jour ouvrable, Investopedia suit les données de taux de plus de 200 banques et coopératives de crédit qui offrent CD aux clients à l'échelle nationale et détermine le classement quotidien des certificats les mieux rémunérés dans chaque majeure terme. Pour être admissible à nos listes, l'institution doit être assurée au niveau fédéral (FDIC pour les banques, NCUA pour les coopératives de crédit) et le dépôt initial minimum du CD ne doit pas dépasser 25 000 $.