Définition de l'hypothèque à taux fixe

Qu'est-ce qu'un prêt hypothécaire à taux fixe?

Le terme « taux fixe hypothèque« fait référence à un prêt immobilier qui a un fixé taux d'intérêt pour toute la durée du prêt. Cela signifie que l'hypothèque porte un taux d'intérêt constant du début à la fin. Les prêts hypothécaires à taux fixe sont des produits populaires pour les consommateurs qui veulent savoir combien ils paieront chaque mois.

Points clés à retenir

- Un prêt immobilier à taux fixe est un prêt immobilier à taux fixe pour toute la durée du prêt.

- Une fois immobilisé, le taux d'intérêt ne fluctue pas avec les conditions du marché.

- Les emprunteurs qui recherchent la prévisibilité et ceux qui ont tendance à détenir des biens à long terme ont tendance à préférer les hypothèques à taux fixe.

- La plupart des prêts hypothécaires à taux fixe sont des prêts amortis.

- Contrairement aux prêts hypothécaires à taux fixe, il existe des prêts hypothécaires à taux révisable, dont les taux d'intérêt évoluent au cours du prêt.

Comment fonctionne un prêt hypothécaire à taux fixe

Il existe plusieurs types de produits hypothécaires disponibles sur le marché, mais ils se résument en deux catégories de base: variable prêts et prêts à taux fixe. Avec les prêts à taux variable, le taux d'intérêt est fixé au-dessus d'un certain point de référence, puis fluctue, changeant à certaines périodes.

Les prêts hypothécaires à taux fixe, en revanche, portent le même taux d'intérêt pendant toute la durée du prêt. Contrairement aux prêts hypothécaires à taux variable et révisable, les prêts hypothécaires à taux fixe ne fluctuent pas avec le marché. Ainsi, le taux d'intérêt d'un prêt hypothécaire à taux fixe reste le même, peu importe où les taux d'intérêt augmentent ou diminuent.

Prêts hypothécaires à taux révisable (ARM) sont en quelque sorte un hybride entre les prêts fixes et variables. Un taux d'intérêt initial est fixé pour une période de temps, généralement plusieurs années. Après cela, le taux d'intérêt est réinitialisé périodiquement, à des intervalles annuels ou même mensuels.

La plupart des débiteurs hypothécaires qui achètent une maison à long terme finissent par s'enfermer dans un taux d'intérêt avec une hypothèque fixe. Ils préfèrent ces produits hypothécaires parce qu'ils sont plus prévisibles. Bref, les emprunteurs savent combien ils devront payer chaque mois, il n'y a donc pas de surprises.

Conditions hypothécaires à taux fixe

La durée du prêt hypothécaire est essentiellement la durée de vie du prêt, c'est-à-dire la durée pendant laquelle vous devez effectuer les paiements.

Aux États-Unis, les durées peuvent varier entre 10 et 30 ans pour les prêts hypothécaires à taux fixe: 10, 15, 20 et 30 ans sont les incréments habituels. De toutes les options à terme, 30 ans est la plus populaire, suivie de 15 ans.

L'hypothèque à taux fixe de 30 ans est le produit de choix pour près de 90 % des propriétaires d'aujourd'hui.

Comment calculer les coûts du taux hypothécaire fixe

Le montant réel des intérêts que les emprunteurs paient avec les prêts hypothécaires à taux fixe varie en fonction de la durée du prêt. amorti (c'est-à-dire combien de temps les paiements sont étalés). Bien que le taux d'intérêt de l'hypothèque et les montants des paiements mensuels eux-mêmes ne changent pas, la façon dont votre argent est utilisé change. Les débiteurs hypothécaires paient plus d'intérêts dans les premières étapes du remboursement; plus tard, leurs paiements vont davantage dans le prêt principal.

Ainsi, la durée du prêt hypothécaire entre en jeu dans le calcul des coûts hypothécaires. La règle de base: plus la durée est longue, plus vous payez d'intérêts. Une personne avec un terme de 15 ans, par exemple, paiera moins d'intérêts qu'une personne avec une hypothèque à taux fixe de 30 ans.

Calculer les chiffres peut être un peu compliqué: pour déterminer exactement ce que coûte un prêt hypothécaire à taux fixe particulier ou pour comparer deux prêts hypothécaires différents, il est plus simple d'utiliser un calculateur d'hypothèque. Vous entrez quelques détails, généralement le prix de la maison, l'acompte, les conditions du prêt et le taux d'intérêt, appuyez sur le bouton et recevez vos paiements mensuels. Certaines calculatrices les décomposeront, indiquant ce qui va aux intérêts, au capital et même (si vous le désignez ainsi) aux impôts fonciers; ils vous montreront également un calendrier d'amortissement global, qui illustre l'évolution de ces montants au fil du temps.

Pour les matheux

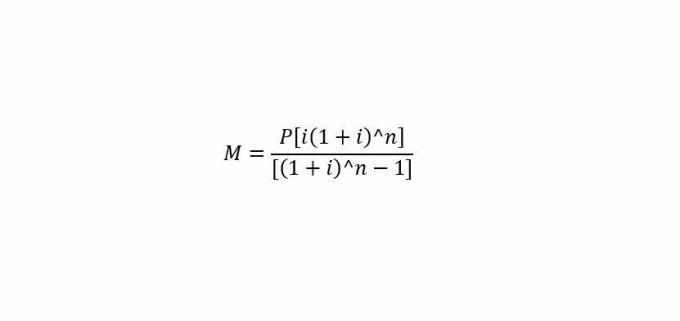

Si vous aimez les calculs, il existe une formule standard pour calculer manuellement votre versement hypothécaire mensuel.

où:

M= Paiement mensuel.

P= Montant du prêt principal (le montant que vous empruntez)

je=Taux d'intérêt mensuel.

m=Nombre de mois requis pour rembourser le prêt.

Ainsi, pour résoudre le paiement hypothécaire mensuel ("M"), vous insérez le principal ("P"), le taux d'intérêt mensuel ("i") et le nombre de mois ("n").

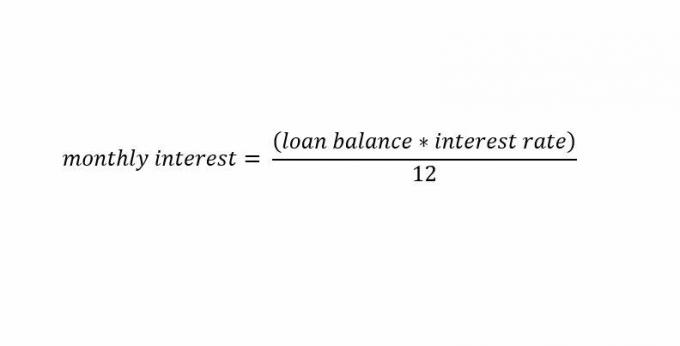

Si vous souhaitez calculer l'intérêt hypothécaire seul, voici une formule rapide pour cela:

Considérations particulières

La plupart des prêts amortis sont assortis de taux d'intérêt fixes, bien qu'il y ait des cas où prêts non amortissables ont aussi des taux fixes.

Prêts amortis

Prêt hypothécaire à taux fixe amorti prêts sont parmi les types de prêts hypothécaires les plus courants offerts par les prêteurs. Ces prêts ont des taux d'intérêt fixes sur la durée du prêt et des versements réguliers. Un prêt hypothécaire amortissable à taux fixe nécessite une base Calendrier d'amortissement à générer par le prêteur.

Vous pouvez facilement calculer un plan d'amortissement avec un taux d'intérêt fixe lors de l'émission d'un prêt. C'est parce que le taux d'intérêt d'un prêt hypothécaire à taux fixe ne change pas pour chaque versement. Cela permet à un prêteur de créer un calendrier de paiement avec une constante Paiements sur toute la durée du prêt.

À mesure que le prêt arrive à échéance, le calendrier d'amortissement oblige l'emprunteur à payer plus de capital et moins d'intérêts à chaque paiement. Cela diffère d'un prêt hypothécaire à taux variable où un emprunteur doit faire face à des montants de remboursement de prêt variables qui fluctuent avec les fluctuations des taux d'intérêt.

Prêts non amortis

Les prêts hypothécaires à taux fixe peuvent également être émis sous forme de prêts non amortissables. Ceux-ci sont généralement appelés paiement de ballon ou alors prêts à intérêt seulement. Les prêteurs disposent d'une certaine flexibilité dans la manière dont ils peuvent structurer ces prêts alternatifs à taux d'intérêt fixes.

Une structure courante pour les prêts à paiement forfaitaire consiste à facturer aux emprunteurs des intérêts différés annuels. Cela nécessite que les intérêts soient calculés annuellement sur la base du taux d'intérêt annuel de l'emprunteur. Les intérêts sont ensuite différés et ajoutés à un paiement forfaitaire forfaitaire à la fin du prêt.

Dans un prêt à taux fixe sans intérêt, les emprunteurs ne paient que des intérêts sur les versements prévus. Ces prêts facturent généralement des intérêts mensuels basés sur un taux fixe. Les emprunteurs effectuent des versements mensuels d'intérêts sans paiement du principal jusqu'à une date précise.

Prêts hypothécaires à taux fixe vs. Prêts hypothécaires à taux variable (ARM)

Les prêts hypothécaires à taux variable (ARM), qui ont à la fois composantes à taux fixe et variable, sont également généralement émis sous forme de prêt amorti avec des versements réguliers pendant toute la durée du prêt. Ils exigent un taux d'intérêt fixe au cours des premières années du prêt, suivi d'un taux d'intérêt variable par la suite.

Les calendriers d'amortissement peuvent être légèrement plus complexes avec ces prêts puisque les taux d'une partie du prêt sont variables. Ainsi, les investisseurs peuvent s'attendre à avoir des montants de paiement variables plutôt que des paiements cohérents comme avec un prêt à taux fixe.

Les prêts hypothécaires à taux variable sont généralement préférés par les personnes qui ne craignent pas l'imprévisibilité des hausses et des baisses taux d'intérêt. Les emprunteurs qui savent qu'ils refinancer ou ne détiendra pas la propriété pendant une longue période de temps ont également tendance à préférer les ARM. Ces emprunteurs parient généralement sur une baisse des taux à l'avenir. Si les taux baissent, les intérêts d'un emprunteur diminuent avec le temps.

Avantages et inconvénients d'un prêt hypothécaire à taux fixe

Il y a variant des risques impliqués tant pour les emprunteurs que pour les prêteurs dans les prêts hypothécaires à taux fixe. Ces risques sont généralement centrés sur l'environnement des taux d'intérêt. Lorsque les taux d'intérêt augmentent, un prêt hypothécaire à taux fixe présente un risque moindre pour un emprunteur et un risque plus élevé pour un prêteur.

Les emprunteurs cherchent généralement à bloquer des taux d'intérêt plus bas pour économiser de l'argent au fil du temps. Lorsque les taux augmentent, un emprunteur maintient un paiement inférieur par rapport aux conditions actuelles du marché. Une banque prêteuse, en revanche, ne gagne pas autant qu'elle le pourrait grâce aux taux d'intérêt plus élevés en vigueur; précédent bénéfices d'émettre des hypothèques à taux fixe qui pourraient rapporter des intérêts plus élevés au fil du temps dans un scénario à taux variable.

Dans un marché où les taux d'intérêt baissent, c'est le contraire qui est vrai. Les emprunteurs paient plus sur leur prêt hypothécaire que ce que prévoient les conditions actuelles du marché. Les prêteurs réalisent des bénéfices plus élevés sur leurs hypothèques à taux fixe qu'ils ne le feraient s'ils devaient émettre des hypothèques à taux fixe dans l'environnement actuel.

Bien entendu, les emprunteurs peuvent refinancer leurs prêts hypothécaires à taux fixe aux taux en vigueur s'ils sont inférieurs, mais ils doivent payer des frais importants pour ce faire.