Définition des coûts au-dessus de la ligne

Quels sont les coûts au-dessus de la ligne?

Les coûts au-dessus de la ligne sont les coûts encourus par une entreprise pour fabriquer le produit qu'elle vend ou pour fournir son service. Les coûts au-dessus de la ligne sont déterminés différemment pour les entreprises de fabrication et de services. Pour les entreprises de type manufacturier, les coûts au-dessus de la ligne sont tous les coûts déduits pour arriver à la marge brute, à savoir le coût des marchandises vendues (COGS).

Pour les entreprises du secteur des services, les coûts au-dessus de la ligne sont des coûts qui sont déduits pour arriver au résultat d'exploitation, qui comprend le COGS mais aussi tous les Frais de vente, généraux et administratifs (SG&A) frais.

Points clés à retenir

- Les coûts supérieurs incluent tous les coûts supérieurs à la marge brute, tandis que les coûts inférieurs comprennent les coûts inférieurs à la marge brute.

- Les coûts supérieurs à la ligne sont souvent appelés coût des marchandises vendues (COGS), tandis que les coûts inférieurs correspondent aux frais d'exploitation, aux intérêts et aux taxes. Cette définition concerne principalement les fabricants.

- Dans les industries de services, les coûts au-dessus de la ligne sont parfois appelés coût des ventes (COS).

- Les coûts au-dessus de la ligne pour les fournisseurs de services ou les services publics incluent généralement tous les coûts supérieurs au bénéfice d'exploitation.

- Il y a une large zone grise entre ces distinctions. Ce qui est considéré au-dessus de la ligne dans une entreprise peut être en dessous de la ligne dans une autre entreprise.

Comprendre les coûts au-dessus de la ligne

Pour les fabricants, les coûts au-dessus de la ligne ne sont qu'une autre façon de dire les coûts avant les dépenses d'exploitation. Ceux-ci sont susceptibles d'inclure les coûts des matières premières, des installations, des salaires et d'autres dépenses pour fabriquer le produit final et le livrer aux consommateurs. Ces coûts sont soustraits des ventes pour arriver à bénéfice brut.

Après la marge brute au compte de résultat, il y a une ligne, suivie des dépenses d'exploitation détaillées, ainsi que d'autres dépenses telles que les intérêts et les impôts. Ce sont des coûts inférieurs à la ligne.

Pour les entreprises de services, les coûts au-dessus de la ligne sont tous les coûts encourus avant d'arriver au résultat d'exploitation. Les dépenses engagées par la suite, telles que les intérêts et les impôts, sont considérées en dessous de la ligne.

Considérations particulières

Une interprétation différente de celle au-dessus de la ligne peut faire référence à tous les revenus ou dépenses liés aux opérations commerciales normales. C'est toute l'activité du compte de résultat qui se rapporte aux bénéfices et non aux transactions qui n'impactent que le tableau des flux de trésorerie ou le bilan. Dans ce cas, la ligne inférieure ne comprendrait que les revenus ou dépenses extraordinaires ou non récurrents. Ou toute transaction qui n'a pas d'impact sur les revenus ou les bénéfices continus de l'entreprise.

Au-dessus et au-dessous de la ligne peuvent également concerner la réalisation de films ou commercialisation. Dans le cinéma, au-dessus de la ligne fait référence au budget des réalisateurs, acteurs, scénaristes et autres, tandis qu'en dessous de la ligne comprend le reste de l'équipe de production ou de l'équipe de production. En marketing, au-dessus de la ligne est lié au marketing des médias de masse, tandis qu'en dessous de la ligne se trouve le marketing direct.

"Au-dessus de la ligne de coût" a des significations différentes, selon l'industrie et l'entreprise. Certaines entreprises considèrent les coûts supérieurs comme des coûts supérieurs au bénéfice brut, tandis que d'autres les considèrent comme des coûts supérieurs au bénéfice d'exploitation.

Coûts au-dessus de la ligne vs. Coûts inférieurs à la ligne

Les coûts au-dessus de la ligne sont généralement considérés comme le coût de création du produit de l'entreprise, tels que les salaires des travailleurs, l'équipement, les matières premières et la maintenance. Les coûts inférieurs à la ligne sont les autres dépenses qui permettent à l'entreprise de fonctionner: le coût du papier d'imprimante et des télécopieurs, gestion et ressources humaines, campagnes publicitaires, sans oublier les salaires du service comptabilité lui-même.

Parce que les coûts au-dessus de la ligne sont directement en relation au produit final de l'entreprise, ils ont tendance à varier davantage à court terme que les coûts au-dessus de la ligne. Les dépenses de bureau ont tendance à rester constantes, que les ventes soient élevées ou faibles, mais les coûts de production varieront (et attireront donc davantage l'attention de la direction).

Les coûts au-dessus de la ligne ont tendance à varier davantage à court terme qu'en dessous de la ligne.

Exemples du monde réel

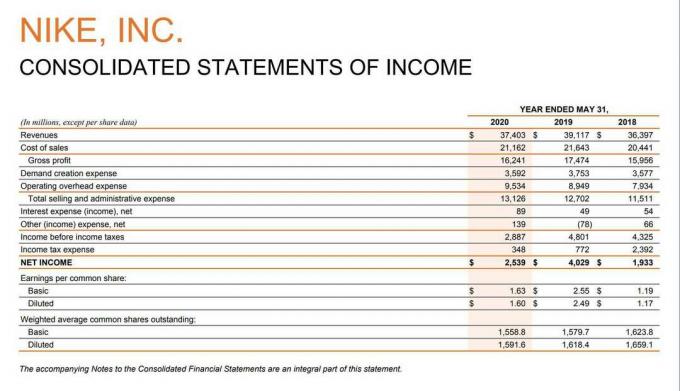

À titre d'exemple, Nike Inc. signalé 37,4 milliards de dollars de ventes au cours de l'année se terminant le 31 mai 2021. Les bénéfices bruts s'élevaient à 16,2 milliards de dollars. Par conséquent, les coûts supérieurs de Nike pour le trimestre s'élevaient à 21,2 milliards de dollars, que la société qualifie de coût des ventes dans son compte de résultat.

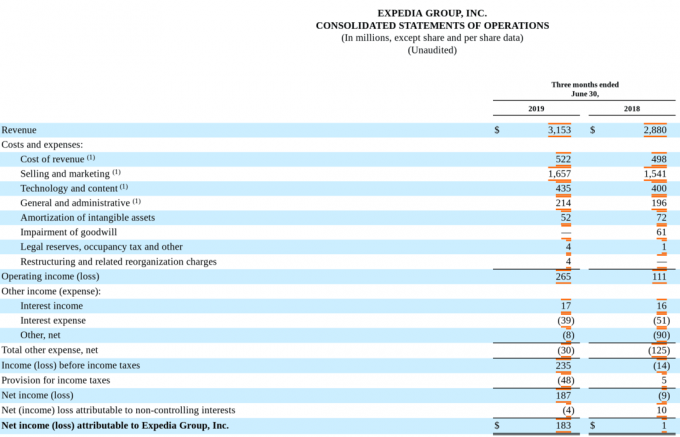

Considérez également Expedia Inc., le site Web de voyage, qui a déclaré un chiffre d'affaires de 3,2 milliards de dollars au deuxième trimestre de 2019 et un bénéfice d'exploitation de 265 millions de dollars. L'entreprise n'est pas impliquée dans la production de biens, de sorte qu'elle n'utilise pas le bénéfice brut comme mesure dans son compte de résultat.

Toutes les dépenses avant bénéfice d'exploitation sont considérées comme des coûts supérieurs pour Expedia, y compris le coût des revenus et les dépenses de vente et de marketing, entre autres.