Quels coûts ne sont pas pris en compte dans la marge bénéficiaire brute ?

Le marge brute est utile pour déterminer dans quelle mesure une entreprise génère des revenus à partir des coûts impliqués dans la production de ses biens et services. La marge bénéficiaire brute est le pourcentage du chiffre d'affaires qui dépasse le coût des marchandises vendues (COGS). Plus le pourcentage est élevé, plus la gestion de l'entreprise est efficace pour générer des bénéfices pour chaque dollar de coûts directs impliqués.

Points clés à retenir

- La marge bénéficiaire brute est le pourcentage du chiffre d'affaires qui dépasse le coût des marchandises vendues (COGS).

- Les principaux coûts inclus dans la marge bénéficiaire brute sont les matériaux directs et la main-d'œuvre directe.

- Les coûts tels que la dépréciation, l'amortissement et les frais généraux ne sont pas inclus dans la marge bénéficiaire brute.

- Il existe des exceptions selon lesquelles une partie de l'amortissement pourrait être incluse dans le CMV et, en fin de compte, avoir une incidence sur la marge bénéficiaire brute.

Afin de déterminer ce qui n'est pas inclus dans la marge bénéficiaire brute, nous devons d'abord examiner ce qui entre dans le calcul de la marge brute. Bénéfice brut est le revenu qu'une entreprise gagne après avoir déduit les coûts associés à la production et à la vente de ses produits. La marge brute est indiquée sous la forme d'un montant total en dollars et est calculée par:

Marge brute = Chiffre d'affaires - Coût des marchandises vendues.

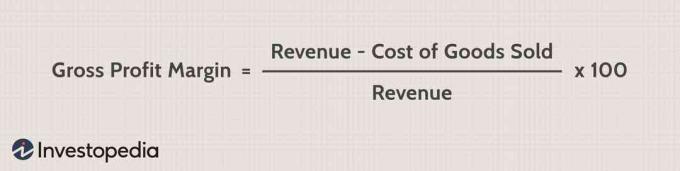

La marge bénéficiaire brute est le pourcentage de profit généré par les revenus et les coûts impliqués dans la production. La marge bénéficiaire brute est calculée comme indiqué ci-dessous:

Qu'est-ce qui est inclus dans la marge bénéficiaire brute?

Comme on peut le voir ci-dessus, les deux composantes de la marge brute et, in fine, de la marge bénéficiaire brute sont revenu total et le coût des marchandises vendues (COGS). Le revenu est le revenu total généré pour une période.

Les revenus sont également appelés ventes nettes, car des remises et des déductions peuvent être déduites du total en raison du retour de marchandises. Les revenus se situent en haut du compte de résultat et, par conséquent, sont appelés le numéro de la première ligne d'une entreprise.

Le COGS est le nombre de coûts directs et de coûts de main-d'œuvre directs qu'une entreprise doit payer pour produire ses marchandises.

Voici quelques-uns des coûts dans COGS:

- Matières premières

- Main-d'œuvre directe

- Coûts d'équipement impliqués dans la production

- Utilitaires pour le site de production

- Les frais de livraison

Qu'est-ce qui n'est pas inclus dans la marge bénéficiaire brute?

Le bénéfice brut n'inclut que les coûts directement liés à l'installation de production, tandis que les coûts non liés à la production tels que les frais généraux de l'entreprise pour le siège social ne sont pas inclus. L'exemple ci-dessous illustre ce qui est inclus dans la marge bénéficiaire brute et ce qui ne l'est pas.

Vous trouverez ci-dessous une partie de JC Penney Company Inc. (JCP) compte de résultat au 5 mai 2018.

- Le chiffre d'affaires total (en vert) était de 2,67 milliards de dollars, tandis que le COGS était de 1,7 milliard de dollars (en rouge).

- La marge bénéficiaire brute était de 36 %, (2,67 $ - 1,7 $ COGS) / 2,67 = 0,36 X 100 = 36 %

- Les charges d'exploitation et les frais généraux, qui sont répertoriés comme Frais de vente, généraux et administratifs (SG&A), sont répertoriés ci-dessous COGS et entrent dans le calcul résultat d'exploitation, qui s'élevait à 3 millions de dollars pour la période (surligné en bleu).

- En conséquence, nous pouvons voir que la dépréciation, l'amortissement et les frais généraux (SG&A) n'étaient pas inclus dans la marge bénéficiaire brute de JC Penney.

Des exceptions

Il existe des exceptions où une partie de dépréciation pourrait être inclus dans le coût de revient et, en fin de compte, avoir un impact sur la marge bénéficiaire brute. Pour certaines entreprises, la source de la dotation aux amortissements détermine si la dépense est affectée en tant que CMV ou en tant que charges d'exploitation. Certaines charges d'amortissement sont incluses dans le coût des marchandises vendues et sont donc comptabilisées dans la marge brute.

Par exemple, une partie de l'amortissement des installations et équipements du fabricant peut être incluse dans le aérien les coûts ou les coûts fixes de l'usine. Étant donné que l'usine et l'équipement sont directement liés à la production des biens pour l'entreprise, l'amortissement pour ces immobilisations peuvent également être inclus dans le CMV et être inclus dans la marge brute et la marge brute marge.

La ligne de fond

La marge bénéficiaire brute est une mesure importante pour aider à identifier les performances d'une entreprise. Cependant, il existe d'autres mesures de rentabilité, notamment la marge bénéficiaire d'exploitation et la marge bénéficiaire nette.

Marge bénéficiaire d'exploitation comprend les coûts indirects tels que les frais généraux et les dépenses opérationnelles. La marge bénéficiaire nette est le pourcentage des bénéfices réalisés après déduction de toutes les dépenses, y compris les impôts, les intérêts, et toutes dépenses supplémentaires non déduites dans les calculs de la marge bénéficiaire brute ou du résultat opérationnel marge.