एक योग्य विधवा को कौन से टैक्स ब्रेक दिए जाते हैं?

आंतरिक राजस्व सेवा (आईआरएस) प्रत्येक कर वर्ष से चुनने के लिए यू.एस. कर फाइलरों को पांच फाइलिंग स्थिति विकल्प प्रदान करती है:

- एकल

- संयुक्त रूप से विवाहित फाइलिंग

- विवाहित फाइलिंग अलग से

- घर के मुखिया

- आश्रित बच्चे के साथ योग्य विधवा (एर)

आश्रित बच्चे की स्थिति के साथ योग्य विधवा (एर) एक बच्चे के साथ व्यक्तियों के लिए कई लाभ प्रदान करती है जिन्होंने एक पति या पत्नी को खो दिया है। NS रियायत विधवा (एर) को अर्हता प्राप्त करने की पेशकश में कुछ निवेशों के संबंध में एक कम कर दर, एक उच्च मानक कटौती और कुछ संभावित लाभकारी कर उपचार शामिल हैं।

चाबी छीन लेना

- क्वालिफाइंग विडो (एर) स्टेटस एक विशेष फाइलिंग स्टेटस है जो जीवित पति या पत्नी के लिए उस वर्ष के दो साल के लिए उपलब्ध होता है, जिसमें उनके पति की मृत्यु हो जाती है।

- विवाहित संयुक्त रूप से दाखिल और योग्य विधवा (एर) स्थितियों में समान लागू कर दरें और कर ब्रैकेट हैं।

- सामान्य तौर पर, योग्य विधवा (एर) का दर्जा एक विधवा (एर) को समान कर प्राप्त करना जारी रखने की अनुमति देता है अपने पति या पत्नी की मृत्यु के बाद दो साल के लिए विवाहित फाइलिंग संयुक्त रूप से दर के रूप में यदि वे रहते हैं एक।

- विवाहित संयुक्त रूप से दाखिल और योग्य विधवा (एर) की स्थिति में भी समान मानक कटौती होती है जो अन्य कर स्थितियों से अधिक होती है।

योग्यता विधवा (एर) दरें और आवश्यकताएं

योग्य विधवा (एर) स्थिति का उपयोग जीवित पति या पत्नी द्वारा मृत्यु के बाद के दो वर्षों के लिए किया जा सकता है यदि वे अविवाहित रहते हैं। मृत्यु के वर्ष के लिए, विधवा (एर) को या तो विवाहित फाइलिंग की संयुक्त स्थिति या फाइलिंग अलग से स्थिति का उपयोग करना चाहिए। अर्हक विधवा (एर) स्थिति का उपयोग अगले वर्ष तक नहीं किया जा सकता है। मृत्यु के बाद के दो वर्षों में, एक व्यक्ति उस स्थिति को चुन सकता है जिसके परिणामस्वरूप सबसे कम कर भुगतान होता है।

एक मृत व्यक्ति की आय उनकी मृत्यु के वर्ष में संघीय आयकर के अधीन है।इसलिए, मृत्यु के वर्ष के लिए विवाहित फाइलिंग संयुक्त रूप से स्थिति के लिए दोनों पति-पत्नी से आय की आवश्यकता होती है। यदि विधवा (एर) अलग से विवाहित फाइलिंग का उपयोग करने का विकल्प चुनती है, तो उन्हें अपने मृत साथी के लिए कर दाखिल करने की व्यवस्था भी करनी चाहिए। यदि मृतक पति या पत्नी पर व्यक्तिगत आयकर के लिए धनवापसी बकाया है, तो निष्पादक आईआरएस का उपयोग करके इसका दावा कर सकता है फॉर्म 1310, एक मृत करदाता के कारण धनवापसी का दावा करने वाले व्यक्ति का विवरण.

यदि कोई विधवा (एर) अपने पति या पत्नी की मृत्यु के वर्ष में पुनर्विवाह करती है तो विशेष परिस्थितियाँ लागू होंगी। एक ही वर्ष में मृत्यु के रूप में पुनर्विवाह के लिए विधवा (एर) को अपने नए पति या पत्नी के साथ संयुक्त रूप से विवाहित फाइलिंग या अलग से विवाहित फाइलिंग के रूप में फाइल करने की आवश्यकता होगी। दोनों में से एक के साथ, मृतक पति या पत्नी के लिए अलग से कर रिटर्न दाखिल करने वाले विवाहित को दाखिल करने की आवश्यकता होगी।

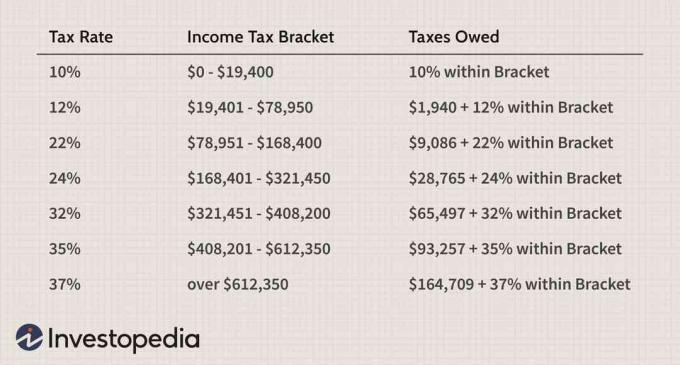

विवाहित संयुक्त रूप से दाखिल करने और योग्य विधवा (एर) के लिए 2019 कर दरें समान हैं और नीचे शामिल हैं:

सबरीना जियांग द्वारा छवि © Investopedia 2020

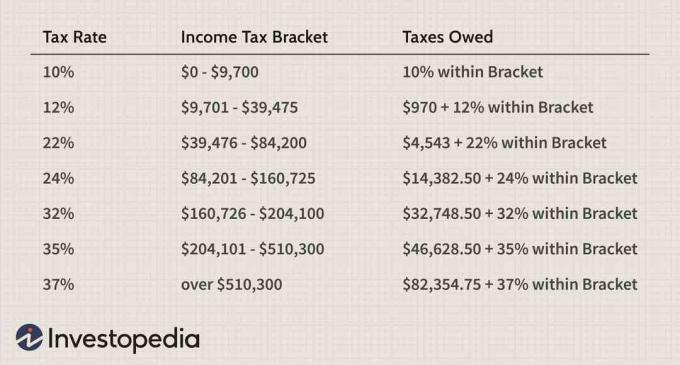

अलग से विवाहित फाइलिंग के लिए 2019 कर की दरें इस प्रकार हैं:

सबरीना जियांग द्वारा छवि © Investopedia 2020

2019 में विधवा (एर) की स्थिति का उपयोग करके फाइल करने के लिए पात्र होने के लिए, एक व्यक्ति को मानदंडों को पूरा करना होगा आईआरएस के "प्रकाशन 17, आपका संघीय आयकर" में विस्तृत है। प्रमुख आवश्यकताओं में शामिल हैं: अगले:

- जीवनसाथी की मृत्यु 2018 या 2017 में हुई और कोई पुनर्विवाह नहीं हुआ।

- एक आश्रित बच्चा, सौतेला बच्चा या गोद लिया हुआ बच्चा होना चाहिए।

- एक व्यक्ति यह दिखा सकता है कि जिस घर में वह और उसका आश्रित बच्चा रहता था, उसके 50% से अधिक खर्च के लिए वे जिम्मेदार थे।

आय सीमा के बारे में पता होना भी महत्वपूर्ण है जिसके लिए कर दाखिल करने की आवश्यकता होती है यदि कोई व्यक्ति योग्य विधवा (एर) स्थिति का उपयोग करना चुनता है। मृत्यु होने के बाद के दो वर्षों के लिए, विधवा (एर) की स्थिति के तहत दाखिल करने वाले व्यक्ति की आय होनी चाहिए:

- $24,400 यदि 65 से कम है

- $२५,७०० यदि ६५ से अधिक पुराना है

अगर आय इन स्तरों से नीचे आती है तो ज्यादातर मामलों में टैक्स रिटर्न की आवश्यकता नहीं होती है, लेकिन कुछ क्रेडिट उपलब्ध होने पर फायदेमंद हो सकता है।

योग्यता विधवा (एर) स्थिति के लाभ

एक योग्य विधवा (एर) के लिए कर लाभ महत्वपूर्ण हो सकते हैं। विवाहित संयुक्त रूप से दाखिल और योग्य विधवा (एर) टैक्स ब्रैकेट और दरें समान हैं। सामान्य तौर पर, यह विधवा (एर) को मृत्यु के बाद के दो वर्षों के लिए संयुक्त रूप से संयुक्त रूप से दर प्राप्त करने की अनुमति देता है यदि वे अविवाहित रहते हैं।

विवाहित संयुक्त रूप से दाखिल और विधवा (एर) की स्थिति भी सभी कर स्थितियों की उच्चतम मानक कटौती की पेशकश करती है। 2019 के लिए, विवाहित संयुक्त रूप से दाखिल करने और 65 वर्ष से कम उम्र की विधवा (एर) के लिए मानक कटौती $ 24,400 है। 65 वर्ष की आयु में, मानक कटौती $1,300 से $25,700 तक बढ़ जाती है।

योग्यताधारी विधवा (एर) भी निवेश पर विशेष टैक्स ब्रेक के लिए पात्र हो सकती हैं। यह मृतक पति या पत्नी के साथ संयुक्त रूप से स्वामित्व वाले निवेश पर लागू हो सकता है। एक उदाहरण के लिए, यदि एक विधवा (एर) और पति या पत्नी के पास किराये की संपत्ति है, तो यह कर उद्देश्यों के आधार पर एक स्टेप-अप के लिए अर्हता प्राप्त कर सकता है। यह अतिरिक्त मूल्यह्रास भत्ते और कम राशि में तब्दील हो सकता है कर योग्य लाभ अगर संपत्ति बेची जाती है।

आधार में स्टेप-अप आमतौर पर अन्य संपत्तियों पर भी लागू होता है, जैसे स्टॉक विधवा (एर) को विरासत में मिला है लाभार्थी मृत पति या पत्नी की संपत्ति का। विधवा (एर) को उन राशियों में समायोजन भी दिखाई दे सकता है जो वे सेवानिवृत्ति वाहनों में योगदान कर सकते हैं और कुछ कर क्रेडिट के लिए पात्रता में समायोजन कर सकते हैं।

विधवा (एर) स्थिति के साथ फॉर्म 1040 दाखिल करने के बारे में अधिक जानकारी के लिए आईआरएस का "प्रकाशन 17, आपका संघीय आयकर" भी देखें।