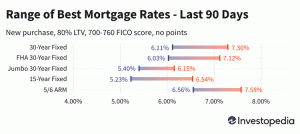

नो मिस्टेकिंग यील्ड कर्व सिग्नल

मुद्रास्फीति चरम पर होने के शुरुआती संकेतों के बीच पिछले महीने अमेरिकी सरकारी बांड में तेजी आई। ब्याज दरों में बढ़ोतरी के बाद बंधक दरें बढ़ गईं फेडरल रिजर्व ने अपने कदम पीछे खींच लिए हैं, जिससे आवास बाजार पर दबाव कम हो गया है। जोखिम भरे कॉरपोरेट बांडों में भी तेजी आई है।

यह सब निर्विवाद रूप से अच्छी खबर के रूप में योग्य होगा लेकिन सबसे बड़ी के लिए ट्रेजरी उपज वक्र व्युत्क्रम- चार दशकों में अमेरिकी मंदी का एक विश्वसनीय अग्रदूत। आम तौर पर, निवेशक अधिक जोखिम की भरपाई के लिए छोटी अवधि के बांड की तुलना में लंबी अवधि के बांड के लिए उच्च दरों की मांग करते हैं। लेकिन जैसे ही फेड ने अपना बेंचमार्क बढ़ाया संघीय धन की दर, छोटी अवधि की पैदावार सूट का पालन करती है, जबकि लंबी अवधि के बांड पर आर्थिक मंदी के बढ़ते जोखिम से नियंत्रित किया जाता है।

चाबी छीनना

- लंबी अवधि वाले बांडों में राहत रैली ने उपज वक्र के उलटाव को और गहरा कर दिया है।

- लंबी अवधि वाले अमेरिकी राजकोषों पर प्रतिफल अक्सर मंदी से पहले अल्पावधि प्रतिफल से कम हो जाता है।

- 2-वर्षीय ट्रेजरी उपज और 10-वर्षीय ट्रेजरी उपज के बीच का अंतर अब 42 वर्षों में सबसे व्यापक है।

- उपज वक्र आखिरी बार 1980 में उलटा हुआ था, तीव्र दर वृद्धि के कारण दो मंदी से पहले।

जितनी अधिक लंबी अवधि वाले बांडों में तेजी आती है, जिससे प्रतिफल कम होता है, अल्पावधि के बाद से उलटाव उतना ही गहरा होता जाता है दरें इस अपेक्षा पर टिकी हुई हैं कि फेडरल रिजर्व फेड फंड दर को फिर से बढ़ाएगा, और उठाएगा भी होना इसे कम करने में धीमी गति से बाद में।

नवंबर से 7, 10-वर्षीय अमेरिकी ट्रेजरी नोट पर उपज 4.22% से गिरकर 3.48% हो गई है। 30-वर्षीय ट्रेजरी बांड में और भी अधिक नाटकीय रूप से वृद्धि हुई है, इसकी उपज एक महीने पहले के 4.34% से घटकर 3.44% हो गई है। 10-वर्षीय और 2-वर्षीय ट्रेजरी नोटों पर उपज के बीच उपज वक्र व्युत्क्रम का आकलन करने के लिए अक्सर इस्तेमाल किया जाने वाला प्रसार दिसंबर को -0.84 प्रतिशत अंक था। 7, एक महीने पहले -0.50 की तुलना में। अप्रैल में थोड़े समय के लिए उलटने के बाद, हाल ही में 1 जुलाई तक प्रसार सकारात्मक था।

आने वाले कठिन समय के बारे में उपज वक्र की चेतावनियों को एक ग्रहणशील दर्शक मिला है: 42% अमेरिकी वयस्कों का कहना है कि अर्थव्यवस्था पहले से ही मंदी में है, और अन्य 35% एक वर्ष के भीतर संकुचन की उम्मीद करते हैं। उपभोक्ताओं, निवेशकों और सीईओ के हालिया सर्वेक्षणों से अर्थव्यवस्था की दिशा पर समान निराशाजनक विचार सामने आए हैं। प्रमुख आर्थिक संकेतकों में हालिया गिरावट ने केवल निराशावाद को मजबूत किया है।

फिर भी एक प्रति-कथा भी है: अर्थव्यवस्था अभी भी दिख रही है भरपूर ताकत. नौकरी बाजार है गर्म रहा भले ही मुद्रास्फीति कम होने लगे। कॉर्पोरेट लाभ मार्जिन ऐतिहासिक ऊंचाई के करीब बना हुआ है। आवास की कीमतें थोड़ी कम हो गई हैं: जबकि CoreLogic S&P केस-शिलर इंडेक्स सितंबर में साल-दर-साल 10% से अधिक बढ़ा, जून के शिखर से इसमें 3% की गिरावट आई है।

फिर भी, फेड चेयरमैन जेरोम पॉवेल से लेकर बॉन्ड ईटीएफ में अरबों डॉलर निवेश करने वाले खुदरा निवेशकों तक सभी को उम्मीद है कि चीजें बेहतर होने से पहले और खराब हो जाएंगी। पॉवेल ने पिछले सप्ताह कहा, "मौद्रिक नीति अर्थव्यवस्था और मुद्रास्फीति को अनिश्चित अंतराल के साथ प्रभावित करती है, और अब तक हमारी तेजी से सख्ती का पूरा प्रभाव अभी तक महसूस नहीं किया गया है।"

हालाँकि किसी भी चीज़ की गारंटी नहीं है, मंदी की भी नहीं, फेड की आक्रामक दर वृद्धि ने लोगों को पीछे मुड़कर देखने पर मजबूर कर दिया है उपज वक्र उलटाव जो 1980 के दशक की शुरुआत में गहरी मंदी से पहले हुआ था जब पॉल वोल्कर फेड ने उच्च को रद्द कर दिया था मुद्रा स्फ़ीति। इस बार, उपज वक्र उलटाव उतना गंभीर नहीं रहा है।

मंदी अक्सर अनुमान से अधिक दर्दनाक साबित होती है क्योंकि वे स्वयं को मजबूत करने वाली हो सकती हैं: उदाहरण के लिए, नौकरी छूटने से मांग कम हो जाती है, जिससे अतिरिक्त छँटनी हो जाती है। मंदी की सीमा उन आर्थिक असंतुलनों के पैमाने पर निर्भर करती है जो उनका कारण बनते हैं।

इससे आशावाद की गुंजाइश बनती है कि अगर अगले साल मंदी आती है, तो यह गंभीर नहीं होगी। जबकि कम ब्याज दरों के बीच महामारी के मद्देनजर घर की कीमतें तेजी से बढ़ीं, यह लाभ एक ठोस दीर्घकालिक आवास की कमी को भी दर्शाता है जो जारी रहने की संभावना है। हालाँकि हाल ही में उपभोक्ता उधार में वृद्धि हुई है, लेकिन आय की तुलना में उपभोक्ता ऋण ऐतिहासिक रूप से कम बना हुआ है। और असामान्य रूप से कम अमेरिकी बेरोजगारी दर महामारी के बाद जल्दी सेवानिवृत्ति की लहर का परिणाम है जिसके उलट होने की संभावना नहीं है, जैसा कि पॉवेल ने कहा।

मंदी शुरू होने से पहले उपज वक्र व्युत्क्रम समाप्त हो जाते हैं। तब तक, फेड अक्सर दरों में कटौती कर रहा है। यदि बेरोज़गारी फैलने और विकास में गिरावट के कारण यह फिर से ऐसा करना शुरू कर देता है, तो हम इस समय को बड़े प्यार से देख सकते हैं।