कंपनियां जोखिम से बचाव के लिए डेरिवेटिव का उपयोग कैसे करती हैं

यदि आप एक स्टॉक निवेश पर विचार कर रहे हैं और पढ़ते हैं कि कंपनी कुछ जोखिम से बचाव के लिए डेरिवेटिव का उपयोग करती है, तो क्या आपको चिंतित या आश्वस्त होना चाहिए? वारेन बफेट का स्टैंड प्रसिद्ध है: उन्होंने सभी डेरिवेटिव पर हमला करते हुए कहा कि वह और उनकी कंपनी "उन्हें टाइम बम के रूप में देखते हैं, दोनों पक्षों के लिए जो सौदा करते हैं उनमें और आर्थिक प्रणाली में... डेरिवेटिव सामूहिक विनाश के वित्तीय हथियार हैं, जो खतरे ले रहे हैं, जबकि अब गुप्त, संभावित रूप से हैं घातक।"

दूसरी ओर, डेरिवेटिव्स का ट्रेडिंग वॉल्यूम तेजी से बढ़ा है, और गैर-वित्तीय कंपनियां उन्हें अधिक से अधिक संख्या में खरीदना और व्यापार करना जारी रखती हैं।

हेजिंग जोखिम के लिए कंपनी के डेरिवेटिव के उपयोग का मूल्यांकन करने में आपकी सहायता के लिए, हम उपयोग करने के तीन सबसे सामान्य तरीकों को देखेंगे। डेरिवेटिव हेजिंग के लिए।

चाबी छीन लेना

- जब ठीक से उपयोग किया जाता है, तो फर्मों द्वारा डेरिवेटिव का उपयोग विभिन्न वित्तीय जोखिम जोखिमों को कम करने में मदद के लिए किया जा सकता है, जिनके संपर्क में वे आ सकते हैं।

- हेजिंग के लिए डेरिवेटिव का उपयोग करने के तीन सामान्य तरीकों में विदेशी मुद्रा जोखिम, ब्याज दर जोखिम और कमोडिटी या उत्पाद इनपुट मूल्य जोखिम शामिल हैं।

- कई अन्य व्युत्पन्न उपयोग हैं, और वित्तीय इंजीनियरों द्वारा हर समय नए जोखिम-कमी की जरूरतों को पूरा करने के लिए नए प्रकारों का आविष्कार किया जा रहा है।

विदेशी मुद्रा जोखिम

डेरिवेटिव के अधिक सामान्य कॉर्पोरेट उपयोगों में से एक विदेशी मुद्रा जोखिम की हेजिंग के लिए है, या विदेशी मुद्रा जोखिम, जो कि जोखिम है मुद्रा विनिमय दरों में परिवर्तन व्यावसायिक परिणामों पर प्रतिकूल प्रभाव डालेगा।

आइए ACME Corporation के साथ विदेशी मुद्रा जोखिम के एक उदाहरण पर विचार करें, जो एक काल्पनिक यू.एस.-आधारित कंपनी है जो जर्मनी में विजेट बेचती है। वर्ष के दौरान, एसीएमई कॉर्प 100 विजेट बेचता है, प्रत्येक की कीमत 10 यूरो है। इसलिए, हमारी निरंतर धारणा यह है कि एसीएमई 1,000 यूरो मूल्य के विजेट बेचता है।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

जब डॉलर-प्रति-यूरो विनिमय दर $1.33 से $1.50 से $1.75 तक बढ़ जाता है, एक यूरो खरीदने में अधिक डॉलर लगते हैं, जिसका अर्थ है कि डॉलर का अवमूल्यन या कमजोर होना। जैसे-जैसे डॉलर का अवमूल्यन होता है, उतनी ही संख्या में बिकने वाले विगेट्स डॉलर के संदर्भ में अधिक बिक्री में तब्दील हो जाते हैं। यह दर्शाता है कि कैसे एक कमजोर डॉलर सभी खराब नहीं है: यह यू.एस. कंपनियों की निर्यात बिक्री को बढ़ावा दे सकता है।

वैकल्पिक रूप से, एसीएमई विदेशों में अपनी कीमतों को कम कर सकता है, जो डॉलर के मूल्यह्रास के कारण डॉलर की बिक्री को नुकसान नहीं पहुंचाएगा; डॉलर के मूल्यह्रास होने पर यह अमेरिकी निर्यातक के लिए उपलब्ध एक और तरीका है।

उपरोक्त उदाहरण "अच्छी खबर" घटना को दिखाता है जो डॉलर के मूल्यह्रास होने पर हो सकती है, लेकिन एक "बुरी खबर" घटना तब होती है जब डॉलर की सराहना होती है और निर्यात बिक्री कम हो जाती है। उपरोक्त उदाहरण में, हमने कुछ बहुत ही महत्वपूर्ण सरलीकृत धारणाएं बनाई हैं जो प्रभावित करती हैं कि डॉलर मूल्यह्रास एक अच्छी या बुरी घटना है:

- हमने ACME Corp. यू.एस. में अपने उत्पाद का निर्माण करता है और इसलिए इसकी सूची या उत्पादन लागत डॉलर में। यदि इसके बजाय, ACME ने जर्मनी में अपने जर्मन विजेट्स का निर्माण किया, तो उत्पादन लागत यूरो में खर्च की जाएगी। इसलिए यदि डॉलर में मूल्यह्रास के कारण डॉलर की बिक्री बढ़ती है, तो उत्पादन लागत भी बढ़ जाएगी। बिक्री और लागत दोनों पर इस प्रभाव को कहा जाता है a प्राकृतिक बचाव: व्यवसाय का अर्थशास्त्र अपना बचाव तंत्र प्रदान करता है। ऐसे मामले में, उच्च निर्यात बिक्री (जिसके परिणामस्वरूप यूरो को डॉलर में अनुवादित किया जाता है) उच्च उत्पादन लागत से कम होने की संभावना है।

- हमने यह भी माना कि अन्य सभी चीजें समान हैं, और अक्सर वे नहीं होती हैं। उदाहरण के लिए, हमने मुद्रास्फीति के किसी भी द्वितीयक प्रभाव को नजरअंदाज कर दिया और क्या एसीएमई इसकी कीमतों को समायोजित कर सकता है।

प्राकृतिक बचाव और द्वितीयक प्रभावों के बाद भी, अधिकांश बहुराष्ट्रीय निगम किसी न किसी रूप में विदेशी मुद्रा जोखिम के संपर्क में हैं।

अब आइए एक साधारण बचाव का उदाहरण दें, जिसका उपयोग एसीएमई जैसी कंपनी कर सकती है। किसी भी USD/EUR विनिमय दरों के प्रभाव को कम करने के लिए, ACME USD/EUR विनिमय दर के मुकाबले 800 विदेशी मुद्रा वायदा अनुबंध खरीदता है।

फ्यूचर्स कॉन्ट्रैक्ट्स का मूल्य, व्यवहार में, वर्तमान विनिमय दर में बदलाव के साथ 1:1 के आधार पर सटीक रूप से मेल नहीं खाएगा (अर्थात, फ्यूचर्स रेट बिल्कुल उसी के साथ नहीं बदलेगा। हाजिर दर), लेकिन हम मान लेंगे कि यह वैसे भी करता है। प्रत्येक भविष्य अनुबंध इसका मूल्य $1.33 USD/EUR दर से अधिक के लाभ के बराबर है (केवल इसलिए कि ACME ने फ्यूचर्स पोजीशन का यह पक्ष लिया; प्रतिपक्ष विपरीत स्थिति लेगा)।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

इस उदाहरण में, वायदा अनुबंध एक अलग लेनदेन है, लेकिन इसे मुद्रा विनिमय प्रभाव के साथ एक विपरीत संबंध रखने के लिए डिज़ाइन किया गया है, इसलिए यह एक अच्छा बचाव है। बेशक, यह एक मुफ्त दोपहर का भोजन नहीं है: यदि इसके बजाय डॉलर को कमजोर करना था, तो बढ़ी हुई निर्यात बिक्री वायदा अनुबंधों पर नुकसान से कम (आंशिक रूप से ऑफसेट) हो जाती है।

हेजिंग ब्याज दर जोखिम

कंपनियां हेज कर सकती हैं ब्याज दर जोखिम विभिन्न तरीकों से। एक कंपनी पर विचार करें जो एक वर्ष में एक डिवीजन को बेचने की उम्मीद कर रही है और एक अच्छा जोखिम मुक्त निवेश में "पार्क" करना चाहती है। अगर कंपनी को दृढ़ता से विश्वास है कि ब्याज दरें अब और तब के बीच गिर जाएंगी, तो वह खरीद सकती है (या ले सकती है) लंबी स्थिति पर) एक ट्रेजरी वायदा अनुबंध। कंपनी भविष्य की ब्याज दर में प्रभावी रूप से ताला लगा रही है।

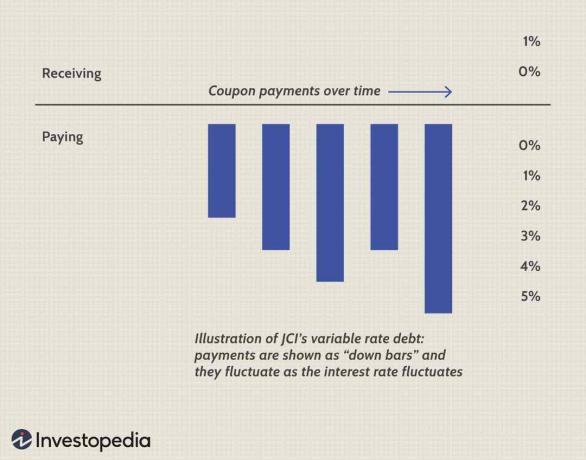

जॉनसन कंट्रोल्स द्वारा उपयोग किए जाने वाले एक संपूर्ण ब्याज दर बचाव का एक अलग उदाहरण यहां दिया गया है (जेसीआई), जैसा कि इसकी 2004 की वार्षिक रिपोर्ट में उल्लेख किया गया है:

उचित मूल्य हेजेज:कंपनी [जेसीआई] के पास 30 सितंबर 2004 को दो ब्याज दर स्वैप बकाया थे, जिन्हें हेज के रूप में नामित किया गया था उचित मूल्य फिक्स्ड-रेट बॉन्ड के एक हिस्से का… स्वैप के उचित मूल्य में बदलाव हेज किए गए ऋण के उचित मूल्य में बदलाव को ठीक करता है, कमाई पर कोई शुद्ध प्रभाव नहीं।

जॉनसन कंट्रोल्स एक का उपयोग कर रहा है ब्याज दर पलटें. स्वैप में प्रवेश करने से पहले, यह अपने कुछ बांडों पर एक परिवर्तनीय ब्याज दर का भुगतान कर रहा था (उदाहरण के लिए, भुगतान करने के लिए एक सामान्य व्यवस्था होगी लिबोर प्लस कुछ और हर छह महीने में दर को रीसेट करने के लिए)। हम इन परिवर्तनीय दर भुगतानों को डाउन-बार चार्ट के साथ चित्रित कर सकते हैं।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

अब आइए नीचे सचित्र स्वैप के प्रभाव को देखें। स्वैप के लिए जेसीआई को फ्लोटिंग दर भुगतान प्राप्त करते समय एक निश्चित ब्याज दर का भुगतान करने की आवश्यकता होती है। प्राप्त फ्लोटिंग-रेट भुगतान (नीचे चार्ट के ऊपरी भाग में दिखाया गया है) का उपयोग पहले से मौजूद फ्लोटिंग-रेट ऋण का भुगतान करने के लिए किया जाता है।

सबरीना जियांग द्वारा छवि © इन्वेस्टोपेडिया 2021

JCI तब केवल फ्लोटिंग-रेट ऋण के साथ छोड़ दिया जाता है और इसलिए एक व्युत्पन्न के साथ एक परिवर्तनीय-दर दायित्व को एक निश्चित-दर दायित्व में परिवर्तित करने में कामयाब रहा है। ध्यान दें कि वार्षिक रिपोर्ट का तात्पर्य है कि JCI ने a सही बचाव: जेसीआई को प्राप्त परिवर्तनीय-दर कूपन कंपनी के परिवर्तनीय-दर दायित्वों के लिए बिल्कुल क्षतिपूर्ति करते हैं।

कमोडिटी या उत्पाद इनपुट हेज

कच्चे माल के आदानों या वस्तुओं पर बहुत अधिक निर्भर करने वाली कंपनियां संवेदनशील होती हैं, कभी-कभी महत्वपूर्ण रूप से, मूल्य परिवर्तन इनपुट्स का। उदाहरण के लिए, एयरलाइंस बहुत सारे जेट ईंधन की खपत करती है। ऐतिहासिक रूप से, अधिकांश एयरलाइनों ने कच्चे तेल की कीमतों में वृद्धि के खिलाफ हेजिंग पर काफी ध्यान दिया है।

मोनसेंटो कृषि उत्पादों, जड़ी-बूटियों और बायोटेक से संबंधित उत्पादों का उत्पादन करता है। यह सोयाबीन और मकई सूची की कीमतों में वृद्धि के खिलाफ बचाव के लिए वायदा अनुबंधों का उपयोग करता है:

कमोडिटी की कीमतों में बदलाव: मोनसेंटो कमोडिटी की कीमतों में वृद्धि के खिलाफ खुद को बचाने के लिए वायदा अनुबंधों का उपयोग करता है... ये अनुबंध प्रतिबद्ध या भविष्य की खरीद को हेज करते हैं, और ले जाने के मूल्य सोयाबीन और मक्का माल के लिए उत्पादकों को देय राशि। कीमतों में 10 प्रतिशत की कमी सोयाबीन के लिए 10 मिलियन डॉलर और मकई के लिए 5 मिलियन डॉलर के उन वायदा के उचित मूल्य पर नकारात्मक प्रभाव डालेगी। हम ऊर्जा इनपुट लागतों के प्रबंधन के लिए प्राकृतिक-गैस स्वैप का भी उपयोग करते हैं। गैस की कीमत में 10 प्रतिशत की कमी का $ 1 मिलियन के स्वैप के उचित मूल्य पर नकारात्मक प्रभाव पड़ेगा।

तल - रेखा

हमने डेरिवेटिव के साथ कॉर्पोरेट हेजिंग के तीन सबसे लोकप्रिय प्रकारों की समीक्षा की है। कई अन्य व्युत्पन्न उपयोग हैं, और नए प्रकारों का आविष्कार किया जा रहा है। उदाहरण के लिए, कंपनियां अपना बचाव कर सकती हैं मौसम जोखिम उन्हें अप्रत्याशित रूप से गर्म या ठंडे मौसम की अतिरिक्त लागत की भरपाई करने के लिए। हमने जिन डेरिवेटिव्स की समीक्षा की है, वे आमतौर पर कंपनी के लिए सट्टा नहीं हैं। वे कंपनी को अप्रत्याशित घटनाओं से बचाने में मदद करते हैं: प्रतिकूल विदेशी मुद्रा या ब्याज दर में उतार-चढ़ाव और इनपुट लागत में अप्रत्याशित वृद्धि।

व्युत्पन्न लेनदेन के दूसरी तरफ निवेशक है सट्टेबाज़. हालांकि, किसी भी मामले में ये डेरिवेटिव मुक्त नहीं हैं। यहां तक कि अगर, उदाहरण के लिए, कंपनी एक अच्छी खबर की घटना से हैरान है, जैसे कि अनुकूल ब्याज दर की चाल, तो कंपनी (क्योंकि उसे डेरिवेटिव के लिए भुगतान करना पड़ता था) शुद्ध आधार पर उससे कम प्राप्त करती है, जो उसके बिना होता बचाव.