वर्तमान देनदारियों के कुछ उदाहरण क्या हैं?

वर्तमान देयताएं क्या हैं?

किसी कंपनी की वर्तमान देनदारियों में अल्पकालिक वित्तीय दायित्व होते हैं जो आमतौर पर एक वर्ष के भीतर होते हैं। वर्तमान देनदारियां भी कंपनी के पर आधारित हो सकती हैं संचालन चक्र, जो इन्वेंट्री खरीदने और उसे बिक्री से नकद में बदलने में लगने वाला समय है। वर्तमान देनदारियों को देनदारियों अनुभाग के तहत बैलेंस शीट पर सूचीबद्ध किया जाता है और कंपनी की परिचालन गतिविधियों से उत्पन्न राजस्व से भुगतान किया जाता है।

नीचे, हम कंपनी की बैलेंस शीट पर पाए जाने वाले कुछ सबसे सामान्य वर्तमान देनदारियों की एक सूची और उदाहरण प्रदान करेंगे।

चाबी छीन लेना

- किसी कंपनी की वर्तमान देनदारियों में अल्पकालिक वित्तीय दायित्व होते हैं जो आमतौर पर एक वर्ष के भीतर होते हैं।

- वर्तमान देनदारियों को बैलेंस शीट पर सूचीबद्ध किया जाता है और कंपनी की परिचालन गतिविधियों से उत्पन्न राजस्व से भुगतान किया जाता है।

- वर्तमान देनदारियों के उदाहरणों में देय खाते, अल्पकालिक ऋण, अर्जित व्यय और देय लाभांश शामिल हैं।

वर्तमान देयताएं कैसे काम करती हैं

प्रत्येक कंपनी के लिए वर्तमान देनदारियों का उपचार क्षेत्र या उद्योग के आधार पर भिन्न हो सकता है। विश्लेषकों, लेखाकारों और निवेशकों द्वारा वर्तमान देनदारियों का उपयोग यह पता लगाने के लिए किया जाता है कि कोई कंपनी अपने अल्पकालिक वित्तीय दायित्वों को कितनी अच्छी तरह पूरा कर सकती है।

संक्षेप में, एक कंपनी को अपनी वर्तमान देनदारियों को कवर करने के लिए अल्पावधि में पर्याप्त राजस्व और नकदी उत्पन्न करने की आवश्यकता होती है। नतीजतन, कई वित्तीय अनुपात उनकी गणना में वर्तमान देनदारियों का उपयोग यह निर्धारित करने के लिए करें कि कंपनी उन्हें कितनी अच्छी तरह या कितनी देर तक भुगतान कर रही है।

वर्तमान देनदारियों के प्रकार

नीचे अक्सर देखी जाने वाली चालू देनदारियों की सूची दी गई है।

देय खाते

देय खाते (एपी) अपने लेनदारों और आपूर्तिकर्ताओं के लिए एक कंपनी की अल्पकालिक ऋण दायित्व है। यह वर्तमान देनदारियों के तहत बैलेंस शीट पर दिखाई देता है। देय खाते उन चालानों के लिए आपूर्तिकर्ताओं या विक्रेताओं के कारण कुल राशि का प्रतिनिधित्व करते हैं जिनका भुगतान अभी तक नहीं किया गया है।

आमतौर पर, विक्रेता ग्राहक को भुगतान करने के लिए 15, 30 या 45 दिनों की शर्तें प्रदान करते हैं, जिसका अर्थ है कि खरीदार आपूर्ति प्राप्त करता है लेकिन बाद की तारीख में उनके लिए भुगतान कर सकता है। ये चालान देय खातों में दर्ज किए जाते हैं और एक विक्रेता से अल्पकालिक ऋण के रूप में कार्य करते हैं। कंपनी को इनवॉइस का भुगतान करने का समय देकर, कंपनी आपूर्ति की बिक्री से राजस्व उत्पन्न कर सकती है और अपनी नकदी जरूरतों को अधिक प्रभावी ढंग से प्रबंधित कर सकती है।

आदर्श रूप से, आपूर्तिकर्ता छोटी शर्तें चाहते हैं ताकि उन्हें बाद में भुगतान करने के बजाय जल्द ही भुगतान किया जा सके - उनके नकदी प्रवाह में मदद करना। आपूर्तिकर्ता समय पर या जल्दी भुगतान करने के लिए कंपनियों को छूट की पेशकश करने के लिए इतनी दूर जाएंगे। उदाहरण के लिए, एक आपूर्तिकर्ता "की शर्तों की पेशकश कर सकता है"3%, 30, शुद्ध 31, जिसका अर्थ है कि एक कंपनी को ३० दिन या उससे पहले भुगतान करने पर ३% की छूट मिलती है और ३१ दिन या बाद में पूरी राशि का बकाया है।

इसके विपरीत, कंपनियां अपने नकद को बढ़ावा देने के तरीके के रूप में देय खातों का उपयोग कर सकती हैं। कंपनियां अल्पावधि में अपने नकदी प्रवाह को बढ़ावा देने के तरीके के रूप में अपने आपूर्तिकर्ताओं को देय राशि का भुगतान करने के लिए आवश्यक शर्तों या समय को लंबा करने का प्रयास कर सकती हैं।

उपार्जित खर्चे

उपार्जित खर्चे खर्चों की लागतें हैं जो लेखांकन में दर्ज की जाती हैं लेकिन अभी तक भुगतान नहीं किया गया है। उपार्जित व्यय का उपयोग करें लेखांकन की प्रोद्भवन विधि, जिसका अर्थ है कि खर्चों को तब पहचाना जाता है जब वे खर्च किए जाते हैं, न कि जब उनका भुगतान किया जाता है।

उपार्जित व्यय बैलेंस शीट के वर्तमान देनदारियों अनुभाग में सूचीबद्ध हैं क्योंकि वे अल्पकालिक वित्तीय दायित्वों का प्रतिनिधित्व करते हैं। कंपनियां आमतौर पर अपनी अल्पकालिक संपत्ति का उपयोग करेंगी या वर्तमान संपत्ति जैसे उन्हें भुगतान करने के लिए नकद।

उपार्जित व्यय के उदाहरण

उपार्जित व्यय के कुछ उदाहरणों में शामिल हैं:

- एक विक्रेता से एक आपूर्ति खरीद लेकिन इसे भुगतान करने के लिए अभी तक चालान प्राप्त नहीं हुआ है

- निकट अवधि में देय ऋणों पर ब्याज भुगतान

- किसी सेवा या उत्पाद पर वारंटी लेकिन अभी तक पूरी तरह से भुगतान नहीं किया गया है

- अचल संपत्ति और संपत्ति कर जो अवधि के लिए अर्जित हुए हैं

- उपार्जित संघीय, राज्य और स्थानीय कर

- एक अवधि के लिए संचित कर्मचारी वेतन, बोनस और कमीशन जो बाद की तारीख में भुगतान किया जा सकता है जैसे कि निम्नलिखित अवधि

देय कर

विभिन्न प्रकार के कर हैं जो कंपनियों पर बकाया हैं और उन्हें अल्पकालिक देनदारियों के रूप में दर्ज किया जाता है। कुछ सबसे आम कर बकाया हैं:

- सरकार पर बकाया आयकर जिनका भुगतान किया जाना बाकी है

- पेरोल कर जो एक कर्मचारी से लिया गया है लेकिन भुगतान नहीं किया गया है

- अपने ग्राहकों से एकत्र किए गए और सरकार को भुगतान किए गए कर, जो बिक्री कर देय के रूप में दर्ज किए जाते हैं

अल्पावधि ऋण

अल्पावधि ऋण आम तौर पर अगले वर्ष के भीतर बकाया ऋण भुगतानों का कुल योग होता है। किसी कंपनी के वित्तीय स्वास्थ्य का विश्लेषण करते समय दीर्घकालिक ऋण की तुलना में अल्पकालिक ऋण की मात्रा महत्वपूर्ण होती है। उदाहरण के लिए, मान लें कि एक ही उद्योग में दो कंपनियों पर कुल ऋण की राशि समान हो सकती है।

हालांकि, अगर एक कंपनी का कर्ज ज्यादातर अल्पकालिक ऋण है, तो वे नकदी प्रवाह के मुद्दों में भाग ले सकते हैं यदि उसके दायित्वों को पूरा करने के लिए पर्याप्त राजस्व उत्पन्न नहीं होता है।

इसके अलावा, अगर अगले वर्ष के भीतर नकदी की तंगी की उम्मीद है, तो कंपनी अपने लाभांश भुगतान को याद कर सकती है या कम से कम अपने लाभांश में वृद्धि नहीं कर सकती है। लाभांश कंपनियों से उनके शेयरधारकों को उनके स्टॉक में निवेश करने के लिए एक इनाम के रूप में नकद भुगतान हैं।

अल्पकालिक ऋण के प्रकार

वाणिज्यिक पत्र एक कंपनी द्वारा जारी किया गया एक अल्पकालिक ऋण साधन भी है। ऋण असुरक्षित है और आमतौर पर इसका उपयोग अल्पकालिक या वर्तमान देनदारियों जैसे कि देय खातों या इन्वेंट्री खरीदने के लिए किया जाता है।

अल्पकालिक ऋण में कंपनी की पूंजी को बढ़ावा देने के लिए उपयोग किए जाने वाले अल्पकालिक बैंक ऋण शामिल हो सकते हैं। किसी वित्तीय संस्थान से बैंक खातों और अन्य अल्पकालिक अग्रिमों के लिए ओवरड्राफ्ट क्रेडिट लाइनें अलग लाइन आइटम के रूप में दर्ज की जा सकती हैं, लेकिन अल्पकालिक ऋण हैं। अगले वर्ष के भीतर देय दीर्घकालिक ऋण का वर्तमान भाग भी वर्तमान देयता के रूप में सूचीबद्ध है।

पेरोल देयता

कंपनियां इसके लिए जिम्मेदार हो सकती हैं पेरोल देनदारियां जो वर्ष के भीतर देय हैं। इन देनदारियों में शामिल हो सकते हैं चिकित्सा कर्मचारियों का भुगतान रोक दिया गया है। सेवानिवृत्ति योजना योगदान या स्वास्थ्य बीमा प्रीमियम जैसे नियोक्ता लाभ भी वर्तमान देनदारियों का गठन कर सकते हैं।

देय लाभांश या घोषित लाभांश

कंपनी के निदेशक मंडल द्वारा घोषित लाभांश जो अभी तक शेयरधारकों को भुगतान नहीं किया गया है, उन्हें वर्तमान देनदारियों के रूप में दर्ज किया जाता है।

अनर्जित राजस्व

अनर्जित राजस्व किसी उत्पाद या सेवा के लिए किसी कंपनी को प्राप्त या भुगतान किया गया धन है जिसे अभी तक वितरित या प्रदान नहीं किया गया है। अनर्जित राजस्व को वर्तमान देयता के रूप में सूचीबद्ध किया गया है क्योंकि यह ग्राहक पर एक प्रकार का ऋण बकाया है। एक बार सेवा या उत्पाद प्रदान करने के बाद, अनर्जित राजस्व आय विवरण पर राजस्व के रूप में दर्ज किया जाता है।

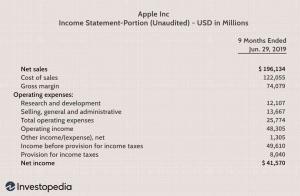

वर्तमान देनदारियों का उदाहरण

नीचे Apple Inc के आय विवरण के कुछ मुख्य अंश दिए गए हैं। (AAPL) 29 जून 2019 को समाप्त तिमाही के लिए:

- वर्तमान देनदारियां इस अवधि के लिए कुल $ 106.4 बिलियन थीं।

- देय खाते $40.1 बिलियन थे और यह Apple द्वारा अपने आपूर्तिकर्ताओं पर अल्पकालिक ऋण बकाया है।

- इस अवधि के लिए वाणिज्यिक पत्र 5.0 अरब डॉलर का था।

- सावधि ऋण, जो कि दीर्घकालिक ऋण का हिस्सा है, जो कि अगले वर्ष बकाया है, $8.0 बिलियन था।

- तिमाही के लिए कुल वर्तमान संपत्ति $ 121.5 बिलियन (हरे रंग में हाइलाइट) आई। वर्तमान देनदारियों में $ 121.5 बिलियन बनाम $ 106.4 बिलियन से पता चलता है कि Apple के पास अपनी वर्तमान देनदारियों का भुगतान करने के लिए पर्याप्त अल्पकालिक संपत्ति है।