Operativni prihod prije amortizacije (OIBDA) Definicija

Što je poslovni prihod prije amortizacije (OIBDA)?

Poslovni prihod prije amortizacije (OIBDA) je mjera financijske uspješnosti koju tvrtke koriste za iskazivanje profitabilnosti u svojim osnovnim poslovnim aktivnostima. OIBDA isključuje učinke kapitalne potrošnje na osnovna sredstva, kao što su oprema i troškovi kamata za nošenje duga.

Ponekad OIBDA možda ne uključuje promjene u računovodstvena načela koji ne ukazuju na temeljne poslovne rezultate, prihod od obustavljeno poslovanje, te zarade i gubitke od podružnice.

Ključni za poneti

- Poslovni prihod prije amortizacije (OIBDA) prikazuje profitabilnost tvrtke u njenoj osnovnoj djelatnosti.

- OIBDA isključuje učinke kapitalne potrošnje na dugotrajnu imovinu, poput opreme.

- OIBDA također isključuje troškove kamata ili troškove duga i porezne troškove.

- Analiza OIBDA -e tvrtke pokazuje koliko dobro tvrtka ostvaruje prihod uz upravljanje proizvodnim i operativnim troškovima.

Razumijevanje poslovnih prihoda prije amortizacije (OIBDA)

Poslovni prihod prije amortizacije (OIBDA) pokušava pokazati koliki prihod tvrtka ostvaruje za svoju osnovnu djelatnost. Analizom OIBDA -e tvrtke možemo vidjeti koliko dobro tvrtka generira

prihod od prodaje dok upravlja svojom proizvodnjom i troškovi poslovanja.OIBDA nijeGAAP financijska mjera, što znači da nije regulatorni zahtjev kada tvrtke prijavljuju svoje financijska izvješća. Regulatorne agencije, poput Komisija za vrijednosne papire i burze (SEC), nalažu tvrtkama da izvještavaju o svojim financijskim rezultatima u standardiziranom formatu kako bi se ulagačima i vjerovnicima pomoglo da učinkovitije uspoređuju tvrtke.

Međutim, OIBDA je i dalje korisna metrika jer može pomoći ulagačima da shvate koliko dobro tvrtka ostvaruje prihod od svoje osnovne proizvodnje i proizvodnog poslovanja. Dolje su navedene komponente koje se često koriste pri izračunavanju OIBDA -e.

Operativni prihod

Poslovni prihod je prihod koji tvrtka ostvaruje od svoje osnovne djelatnosti. Poslovni prihod rezultat je oduzimanja operativnih troškova bruto dobit.

Bruto dobit je prihod tvrtke umanjen za njezin prihod troškovi prodane robe (COGS). Nabavna vrijednost prodane robe predstavlja trošak zaliha i zaliha potrebnih za proizvodnju robe koja se prodaje i ostvaruje prihod.

Dok bruto dobit pokazuje koliki profit tvrtka ostvaruje sa svoje proizvodne linije, poslovni prihod uključuje više. Poslovni prihod uključuje operativne troškove za vođenje tvrtke uz COGS.

Amortizacija i amortizacija

Kad tvrtke kupe imovinu poput stroja, to može biti prilično skupo. Nabavna vrijednost imovine može se koristiti za smanjenje oporezivog prihoda poduzeća. Drugim riječima, neto dohodak umanjuje se za trošak imovine za porezne svrhe, čime se smanjuju porezi plaćeni na dobit tvrtke.

Umjesto izvještavanja o ukupnoj cijeni imovine u godini u kojoj je kupljena, tvrtkama je dopušteno svake godine raspodijeliti vrijednost te imovine na procijenjenu vrijednost koristan život imovine. Taj proces trošenja imovine tijekom godina naziva se amortizacija i od pomoći je jer tvrtkama omogućuje zaradu od imovine, a troše samo njezin dio svake godine.

Amortizacija je ista praksa kao i amortizacija, osim za koju se koristi amortizacija nematerijalna imovina kao što je patent, dok se amortizacija koristi za materijalna imovina poput strojeva. Prilikom izračunavanja OIBDA -e, amortizacija se dodaje natrag u poslovni prihod budući da se obično oduzima od bruto dobiti kako bi se došlo do poslovnog prihoda.

Kamate i porezi

Kamate i porezi stavke su rashoda koji se nalaze na bilans uspjeha. Mnoge tvrtke koje kupuju osnovna sredstva, poput zgrade, moraju posuditi novac za financiranje kupnje.

Kao rezultat toga, tvrtka mora platiti trošak kamata svako obračunsko razdoblje, koje predstavlja kamatnu stopu koju je zajmodavac primijenio na dug. Porezi su također navedeni kao zasebna stavka u računu dobiti i gubitka koja prikazuje porezni trošak koje je tvrtka platila na temelju primjenjive porezne stope i ostvarene dobiti.

Kamate i porezi obično se navode nakon poslovnih prihoda, što znači da nisu uključeni u poslovne rashode. Zbog toga ova dva rashoda obično ne bi bila uključena u izračun OIBDA -e.

Međutim, neke tvrtke bilježe kamate i porezne troškove veće u računu dobiti i gubitka i jesu odražava u poslovnom prihodu i stoga se mora dodati natrag u poslovni prihod da bi se došlo do njega OIBDA.

Formula i izračun OIBDA -e

Formula za izračun operativnog prihoda prije amortizacije (OIBDA) prikazana je u nastavku:

OIBDA=OI+D+A+Porez+Interesgdje:OI=Operativni prihodD=AmortizacijaA=Amoritizacija

- Pronađite poslovni prihod u računu dobiti i gubitka.

- Pronađite stavku retka rashoda za amortizaciju i dodajte tu brojku poslovnom prihodu.

- Ako su odbitci od kamata i poreza uključeni u poslovni prihod, moraju se dodati natrag u poslovni prihod. Ako su troškovi navedeni nakon operativnog prihoda, trebaju se isključiti iz izračuna OIBDA.

Imajte na umu da neka poduzeća mogu ugraditi troškove amortizacije u svoj COGS ili prodajni, opći i administrativni troškovi (SG&A). Drugim riječima, možda ne postoji zasebna stavka za amortizaciju. U ovom slučaju tvrtka izvještaj o novčanim tokovima mora se koristiti za pronalaženje stavke retka. Prilikom izračunavanja protok novca, tvrtke moraju dodati bezgotovinske troškove, poput D&A, neto prihodu kako bi došli do novčanog tijeka za razdoblje.

OIBDA vs. EBITDA

OIBDA i EBITDA ili zarada prije kamata, poreza, amortizacije i amortizacije slični su, ali kao polazište koriste različite brojeve prihoda.

Izračun OIBDA -e počinje operativnim prihodom, dok EBITDA počinje neto prihodom, koji predstavlja dobit za obračunsko razdoblje. Za razliku od EBITDA -e, OIBDA ne uključuje neoperativni prihod ili jednokratne naknade. Jednokratne stavke u konačnici dodaju ili oduzimaju dobit ili zaradu tvrtke, ali nisu uključene u OIBDA.

To se može vidjeti kao prednost u svrhu usporedbe budući da se neoperativni prihod obično ne ponavlja iz godine u godinu. Njegovo odvajanje od operativnog prihoda osigurava da izračun odražava samo prihod ostvaren od temeljnog poslovanja.

Primjer OIBDA -e

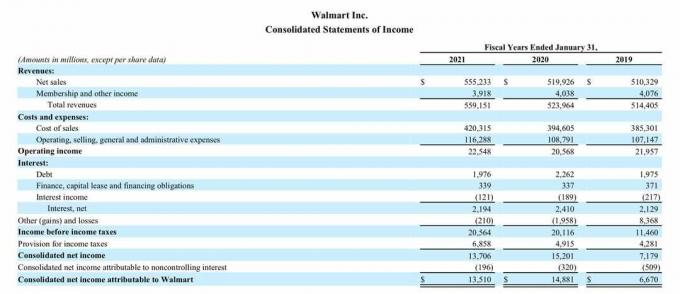

U nastavku se nalazi račun dobiti i gubitka za Walmart Inc. za poslovnu godinu tvrtke koja završava siječnja. 31., 2021., putem 10-K izvješća tvrtke objavljenog 19. ožujka 2021. godine.

OIBDA za 2021

- Operativni prihod iznosio je 22,548 milijardi dolara za 2021.

- Kamate i rezerviranja za porez na dobit navedene su ispod operativnih prihoda, što znači da se ne odražavaju u poslovnim prihodima i mogu se isključiti iz izračuna OIBDA.

- Međutim, amortizacija nije navedena kao jedina stavka u računu dobiti i gubitka, što znači da je ugrađena u odjeljak Troškovi i rashodi.

Kao rezultat toga, moramo se pozvati na Walmartov izvještaj o novčanim tokovima za isto razdoblje, koji je prikazan u nastavku:

- Amortizacija je navedena u odjeljku Novčani tijek iz poslovnih aktivnosti u ukupnom iznosu od 11,152 milijardi USD za 2021.

- Walmartov OIBDA za 2021. iznosio je 33,70 milijardi dolara, izračunato kao 22,548 dolara + 11,152 milijardi dolara.

OIBDA za 2020. i 2019. godinu

Walmartova OIBDA također se može izračunati za 2020. i 2019. godinu u usporedbi s OIBDA -om za 2021. godinu kako bi se bolje razumjelo je li 2021. godina bila dobra ili nije.

- OIBDA 2020. iznosila je 31,55 milijardi dolara; od 2020. operativni prihod iznosio je 20,568 USD, a D&A 10,987 USD (20,568 USD +10,987 USD).

- OIBDA u 2019. godini iznosila je 32,635 milijardi dolara; od 2019. operativni prihod iznosio je 21,957 USD, a D&A 10,678 USD (21,957 USD + 10,678 USD).

Walmartova OIBDA za 2021. od 33,70 milijardi dolara bila je više od 2 milijarde dolara veća od 2020. Međutim, OIBDA 2021. bila je približno milijardu dolara veća od 2019.

Možemo vidjeti da Walmart povećava prihod od svojih osnovnih poslovnih operacija budući da je OIBDA 2021. godine bila mnogo bolja od 2020. godine, a također je nadmašila OIBDA -u iz 2019. godine.

Međutim, OIBDA 2021. bila je gotovo milijardu dolara veća od 2019., dijelom i zbog većih troškova amortizacije za 2021. od 11,152 milijardi dolara u odnosu na 10,678 dolara. Možda je tvrtka kupila novu imovinu 2021. godine, što je dovelo do većih troškova amortizacije.

Kada uspoređujete OIBDA -u za različite tvrtke, važno je uzeti u obzir jesu li dvije tvrtke u istoj industriji i imaju li sličnu potrebu za dugotrajnom imovinom. Ako jedno poduzeće nema mnogo dugotrajne imovine, a drugo, troškovi amortizacije i OIBDA za ta dva društva mogu biti prilično različiti.