Névleges kamatláb meghatározása

Mi a névleges kamatláb?

A névleges kamatláb az infláció figyelembevétele előtti kamatlábra vonatkozik. Névleges hivatkozhat a kölcsön meghirdetett vagy megjelölt kamatára is, anélkül, hogy figyelembe venné a díjakat vagy a kamatok összevonását.

Kulcstartók

- A névleges kamatláb az infláció figyelembevétele előtti kamatlábra vonatkozik.

- A szövetségi alapok kamatlába, a Federal Reserve által meghatározott kamatláb a rövid távú nominális kamatláb, amely a bankok és pénzügyi intézmények által felszámított egyéb kamatlábak alapja.

- Az infláció által okozott vásárlóerő -erózió elkerülése érdekében a befektetők a reálkamatot veszik figyelembe, nem pedig a nominális kamatlábat.

- Az APY (éves százalékos hozam) az effektív kamatláb, amely inkább a hitelfelvevők és a hitelezők számára relevánsabb, mint a nominális vagy meghatározott kamatláb.

1:47

Kamatok: névleges és valós

A névleges kamatláb megértése

A központi bankok rövid távú nominális kamatokat határoznak meg, amelyek a bankok és pénzügyi intézmények által felszámított egyéb kamatok alapját képezik. A nominális kamatlábakat mesterségesen alacsony szinten lehet tartani egy jelentős recesszió után gazdasági tevékenységet az alacsony reálkamatok révén, amelyek kölcsönök felvételére és költésre ösztönzik a fogyasztókat pénz. Mindazonáltal az ilyen ösztönző intézkedések szükséges feltétele, hogy az infláció ne jelen legyen vagy közeljövőben fenyeges. Az Egyesült Államokban a szövetségi alapok kamatát, a Federal Reserve által meghatározott kamatot nominális kamatnak is nevezhetjük.

Ezzel szemben az inflációs időszakban a jegybankok hajlamosak magasra állítani a nominális kamatokat. Sajnos túlbecsülhetik az inflációs szintet, és túl magasan tarthatják a nominális kamatokat. Az ebből eredő emelt kamatszint komoly gazdasági következményekkel járhat, mivel hajlamosak a kiadások megtorpanására.

A nominális kamatok a reálkamatokkal és az effektív kamatokkal ellentétben léteznek. A reálkamatok általában fontosak a befektetők és a hitelezők számára, míg az effektív kamatok jelentősek a hitelfelvevők, valamint a befektetők és a hitelezők számára.

Bár a nominális kamatláb a kölcsönhöz tartozó feltüntetett kamatláb, általában nem a fogyasztó által fizetett kamatláb. A fogyasztó inkább effektív kamatot fizet, amely a díjak és az összetett hatások függvényében változik. Ebből a célból az éves százalékos kamatláb (THM) eltér a nominális kamatlábtól, mivel figyelembe veszi a díjakat, az éves százalékos hozam (APY) pedig a díjakat és az összetett értékeket is figyelembe veszi.

A névleges kamatláb (n) egy meghatározott időszakra, amikor az effektív kamatláb ismert, a következőképpen számítható ki:

n = m × [(1 + e)1/m - 1 ]

Ahol:

- e = effektív ráta

- m = összetett időszakok száma

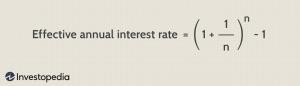

A legtöbb hitelfelvevő azonban általában tudni akarja a tényleges kamatlábat, mivel a nominális kamatláb gyakran a feltüntetett kamatláb. Az effektív kamatláb (e) képlete a következő:

e = (1 + n/m)m - 1.

Ahol:

- n = névleges árfolyam

- m = összetett időszakok száma

Például, ha a kölcsön kimutatott (nominális) kamatlába 8%, és félévente összetett, akkor a tényleges kamatláb (e) a következő lenne:

e = [1 + .08/2]2 - 1 = 8.16%

Névleges vs. Valódi kamatok

A nominális kamattól eltérően a reálkamat figyelembe veszi az inflációt. A nominális és a reálkamatot összekötő egyenlet közelíthető a következőképpen: nominális kamat = reálkamat + inflációs ráta, vagy nominális kamatláb - inflációs ráta = reálkamat.

Annak érdekében, hogy elkerüljék az infláció által okozott vásárlóerő -eróziót, a befektetők a reálkamatot veszik figyelembe, nem pedig a nominális kamatot. Az Egyesült Államok reálhozamának becslésének egyik módja a kincstári inflációval védett értékpapírok (TIPS) kamatlábának megfigyelése. A hozam közötti különbség a államkötvény és az azonos lejáratú TIPS hozama becslést ad a gazdaság inflációs várakozásairól.

Például, ha a hároméves betétre kínált nominális kamatláb 4%, és az inflációs ráta ebben az időszakban 3%, akkor a befektető reálhozama 1%. Másrészt, ha a nominális kamatláb 2% az éves infláció 3% -os környezetében, a befektető vásárlóereje évente 1% -kal romlik.

Gyakran Ismételt Kérdések

Mi a különbség a névleges és a valódi kamatok között?

A nominális kamatlábak nem veszik figyelembe az inflációt, míg a reálkamatok igen. Például az Egyesült Államokban a szövetségi alapok kamatlába, a Federal Reserve által meghatározott kamatláb képezheti a nominális kamatláb alapját. A reálkamat azonban a nominális kamatláb mínusz az inflációs ráta, amelyet általában a fogyasztói árindex (fogyasztói árindex) alapján mérnek.

Miért törődnek a befektetők jobban a valódi kamatokkal?

Annak érdekében, hogy elkerüljék az infláció által okozott vásárlóerő -eróziót, a befektetők a reálkamatot veszik figyelembe, nem pedig a nominális kamatot. Az Egyesült Államok reálhozamának becslésének egyik módja a kincstári inflációval védett értékpapírok (TIPS) kamatlábának megfigyelése. A kincstári kötvény hozama és az azonos lejáratú TIPS hozama közötti különbség megbecsüli a gazdaság inflációs várakozásait.

Mi a különbség a névleges árfolyam és az APY között?

APY (éves százalékos hozam) az effektív kamatláb, amely általában relevánsabb a hitelfelvevők és a hitelezők számára. A fogyasztó, általában a hitelfelvevő, effektív kamatot fizet, amely eltér a díjak és az összevonás hatása alapján a névleges (meghatározott) kamattól. Ebből a célból az effektív kamatláb (APY) gyakran magasabb, mint a nominális kamatláb.

Hogyan kell kiszámítani a tényleges árfolyamot, ha a névleges árfolyam ismert?

A tényleges kamatlábat, amely az összetett tényezőket befolyásolja, a névleges kamatlábból lehet kiszámítani, amely gyakran a feltüntetett árfolyam. Az effektív kamatláb (e) képlete a következő:

e = (1 + n/m)m - 1.

{ahol n = névleges árfolyam és m = összetett időszakok száma}