Az éves kamatláb meghatározása

Mi az éves kamatláb?

A megadott éves kamatláb, amelyet néha SAR -nak is neveznek, a befektetés megtérülése (ROI), amelyet éves százalékban fejeznek ki. Ez egy egyszerű kamatszámítás, amely nem számol el semmit összetett ami egész évben előfordul.

Kulcsos elvitel

- A megállapított éves kamatláb egy éves kamatlábat ír le, amely nem veszi figyelembe az éven belüli kamatozás hatását.

- Az effektív éves kamatok figyelembe veszik az éven belüli kamatokat.

- A bankok gyakran azt mutatják, hogy melyik kamatláb tűnik kedvezőbbnek, az általuk forgalmazott pénzügyi termék szerint.

A megállapított éves kamatláb megértése

A feltüntetett éves hozam az az egyszerű éves hozam, amelyet egy bank kölcsönad. ellentétben a effektív éves kamatláb, vagy EAR, ezt kamatláb nem veszi figyelembe az összetett kamatok hatását.

Amikor a bankok kamatot számítanak fel, a a tényleges éves kamatláb helyett gyakran a megadott kamatlábat használják hogy a fogyasztók azt higgyék, hogy alacsonyabb kamatot fizetnek. Például a hitel

30%-os kamatláb mellett, havonta összevonva, az effektív éves kamatláb 34,48%lenne. Ilyen esetekben a bankok általában a tényleges kamatláb helyett a megadott kamatlábat hirdetik.A bank által a betétszámlán fizetett kamatokért az effektív éves kamatlábat hirdetik, mert vonzóbbnak tűnik. Például egy havi 10% -os kamatlábú betét esetében a tényleges éves kamatláb 10,47% lenne. A bankok a tényleges 10,47% -os éves kamatlábat hirdetik a 10% -os kamat helyett.

Az éves kamatláb vs. Hatékony éves kamatláb

A tényleges éves kamatláb az éven belüli kamatozáshoz vezet, amely napi, havi vagy negyedéves alapon történhet. Minél gyakrabban fordul elő kamatozás, annál magasabb lesz az effektív kamatláb és a feltüntetett kamatláb közötti különbség. Azoknál a hiteleknél, amelyek nem kamatosak, a feltüntetett kamat és a tényleges kamatláb megegyezik.

A befektetők összehasonlíthatják a termékeket, és kiszámíthatják, hogy milyen típusú kamatok kínálják a legkedvezőbb hozamot. Jellemzően az effektív éves kamatláb magasabb lesz a kimutatott éves kamatlábnál, az összevonás ereje miatt.

A tényleges éves kamat kulcsfontosságú eszköz az igaz értékeléséhez Visszatérés befektetésre vagy a kölcsön valódi kamatlábára, és gyakran használják az emberek vagy szervezetek számára legjobb pénzügyi stratégiák kidolgozására.

Példa a feltüntetett éves kamatlábra

10 000 dollár, egy év letéti igazolás (CD) 10% -os éves kamatláb mellett lejártkor 1000 dollárt keres.

Ha a pénzt kamatozó célba helyezték Takarékszámla ha 10% -ot fizetnek havonta, a számla havonta 0,833% -os kamatot kap (10% osztva 12 hónappal); 10/12 = 0.833). Az év folyamán ez a számla 1047,13 dollárt fog kamatozni, tényleges éves szinten 10,47% -os kamatláb, ami jelentősen magasabb, mint a 10% -os éves kamatláb hozama a CD -ről.

A tényleges éves kamatláb kiszámítása

Az összetett kamat a pénzügy egyik alapelve. A koncepció állítólag a 17. századi Olaszországból származik. Gyakran „kamatos kamatként” írják le, az összetett kamatok gyorsabb ütemben nőnek egyszerű érdeklődés vagy meghatározott éves kamatláb mellett kell eljárni - mivel ezt csak a fentebb említett tőkeösszeg alapján számítják ki.

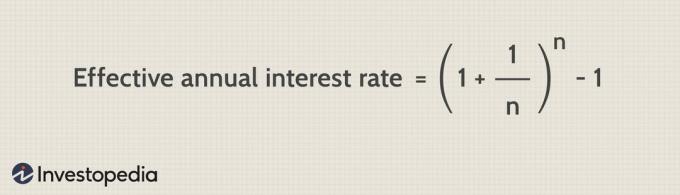

A tényleges éves kamatláb összetett kamatának kiszámítására szolgáló pontos képlet a következő:

Sabrina Jiang képe © Investopedia 2021

(Ahol én = névleges éves kamatláb százalékban kifejezve, és n = az összetett időszakok száma.)

SAR és EAR kiszámítása Excelben

Az Excel egy általános eszköz az összetett kamatok kiszámítására. Az egyik módszer az, hogy minden évben megszorozzuk új egyensúly a kamatláb által. Tegyük fel például, hogy 1000 dollárt helyez be egy megtakarítási számlára 5% -os kamatláb mellett, amely évente összetett, és öt év múlva szeretné kiszámítani az egyenleget.

A Microsoft Excel programban írja be az „Év” értéket az A1 cellába, és az „Egyenleg” értéket a B1 cellába. Írja be a 0–5 évet az A2 – A7 cellákba. A 0. év egyenlege 1.000 USD, tehát az „1000” értéket írja be a B2 cellába. Ezután írja be a "= B2*1.05" értéket a B3 cellába. Ezután írja be a "= B3*1,05" értéket a B4 cellába, és folytassa ezt, amíg el nem éri a B7 cellát. A B7 cellában a számítás "= B6*1,05".

Végül a B7 cella számított értéke, 1216,65 USD, öt év elteltével a megtakarítási számlájának egyenlege. Az összetett kamatérték megtalálásához vonjon le 1 000 dollárt 1 216,65 dollárból; ez 216,65 dollár értéket ad.