A Five Reasons Stock Rally folytatódhat

A csökkenő infláció, a bőséges munkahelyek és a beszűkült hangulat további nyereséghez vezethet

A medvék elkészültek? A szerdai 2%-os emelkedés hatására a Dow Jones Industrial Average 20%-kal az októberi mélypontja fölé emelkedett, ami megfelel az általános definíciónak. erősödő piac.

Sok befektetőnek nincs kedve az ünnepléshez, a főbb részvények átlagértékei és a kötvények továbbra is jelentőset mutatnak. évi veszteségek, a kriptovaluták összeomlása, a fogyasztók pedig a magas infláció hatását érzik a recessziós aggodalmak közepette. A piacok csütörtökön ezt a szkepticizmust tükrözték. A nap végén a főbb indexek alig változtak, mivel a befektetők a holnapi állásjelentés előjelét várták.

Az AAII befektetői hangulatfelmérés szerint az egyéni befektetők körében továbbra is határozottan gyengébb a hangulat, amely novemberben 40% feletti piaci medvével, 25% alatti bikákkal zárult. Ez egy ellentétes mutató, ami azt sugallja, hogy többen melegíthetik fel a részvényeket, ami további üzemanyagot biztosít a rally számára. Íme néhány további ok, amiért a részvények jó hangulatban zárhatnak egy durva évet.

Kulcs elvitelek

- Október közepe óta lenyűgöző emelkedést mutattak az amerikai és a globális részvények.

- A Dow Jones Industrial Average november végén 20%-ot emelkedett mélypontjához képest.

- A befektetői hangulat az elmúlt hónapban tapasztalt javulás után is gyengébb marad.

- Az októberi lehűléses amerikai infláció felkeltette a reményeket, hogy a kamatemelések a végéhez közelednek.

- A munkaerőpiac és a vállalati profitok historikusan erősek maradtak.

- Kína enyhített a COVID-korlátozásokon, miközben Európa foglalkozik energiaválságával.

Az infláció visszaszorul

Jerome Powell, a Federal Reserve elnöke szerdai beszédében hangsúlyozta, hogy az infláció továbbra is magas, és a Fed által preferált inflációs mérőszám, a személyes fogyasztási kiadások (PCE) árindex, 6%-kal emelkedett az elmúlt évben. Ennek ellenére az index a vártnál kisebb mértékben emelkedett októberben a csütörtökön közzétett adatok szerint, akárcsak a fogyasztói árindex (CPI), az infláció alternatív mértéke.

Októberben az élelmiszer és energia nélkül számított magár-infláció mindössze 0,2%-kal nőtt az előző hónaphoz képest, ami meredek csökkenés a szeptemberi 0,5%-os növekedéshez képest. Csak egy hónap, ahogy Powell megjegyezte, de fűzz össze még 11 ilyen hónapot, és 2,4%-os éves inflációt kapsz, ami nem sokkal haladja meg a Fed 2%-os hosszú távú célját.

A kínálati oldali nyomás is enyhül. Az elmúlt évi infláció egybeesett a pandémiás ellátási zavarokkal, amelyek nagyrészt szertefoszlottak, és megfordult az amerikai benzinárak ugrásszerű megugrása Ukrajna orosz inváziója után.

Ugyanilyen fontos, hogy az elmúlt évi infláció lényegesen alacsonyabb kamatlábak közepette ment végbe, mivel a Fed a márciusi nulláról közel 4%-ra emelte irányadó kamatlábát.

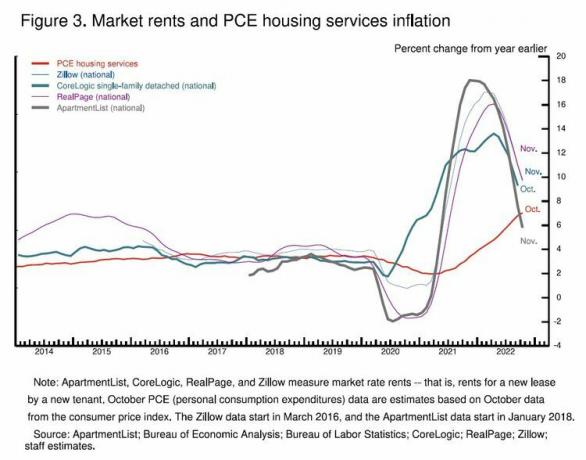

Ennek eredményeként a jövőbeni infláció néhány vezető mutatója, mint például a lakásbérleti díjak és a kikötői kirakodósorok, az utóbbi időben jelentősen csökkent. Azt kell látni, hogy a szolgáltatások inflációja is lehűlhet-e, miközben a munkaerőpiac történelmileg erős marad.

A gazdaság még mindig áll

A Fed kamatemelései hozzájárultak az Egyesült Államok gazdasági növekedésének megtorpanásához az év első kilenc hónapjában, a negyedik negyedév pedig várhatóan csak szerény javulást mutat. És amint Powell szerdán megismételte, a korábbi kamatemelések teljes hatása még nem terjedt át a gazdaságban, ami tartós rövid távú ellenszelet jelent.

Mindazonáltal a részvényekkel kapcsolatos közelmúltbeli lépések némi enyhülést tükröznek a kamatemelések eddigi áldozataival kapcsolatban. A munkaerőpiac továbbra is történelmileg feszes, a csütörtöki munkanélküli segélykérelmekre vonatkozó adatok megerősítették, hogy a munkaadók továbbra is vonakodnak a létszámcsökkentéstől, mivel sok üres álláshely van még betöltetlen. Amíg kitart az alacsony munkanélküliség és a trendet meghaladó bérnövekedés, valószínűtlennek tűnik, hogy az Egyesült Államok GDP-jének kétharmadát kitevő fogyasztási kiadások érdemben lelassulnak. A kiadások októberi leépítését elsősorban az okozta alacsonyabb jövedelmű fogyasztók legsúlyosabban sújtja a szükségletek emelkedése. A gázárak közelmúltbeli csökkenése segíthet ezen a ponton, akárcsak a jövő évi alacsonyabb infláció.

Az üzleti kiadások is rugalmasak maradtak. A nagy, tőzsdén jegyzett vállalatok még mindig történelmileg erős haszonkulcsot élveznek termékeik áremelkedéseinek köszönhetően. Az S&P 500 eredménye 9,2%-kal nőtt a harmadik negyedévben az előző év azonos időszakához képest. A negyedik negyedéves becslések szerint éves szinten enyhén visszaesett jó esély van arra, hogy a végén emelkedést mutasson, mivel az S&P 500-as cégek 70%-a felülmúlja a becsléseket a harmadik negyedévben. Tavaly a vállalati profitok szélesebb mértéke 1929 óta a legnagyobb részesedést érte el a hazai bevételből.

Kisvállalkozások és a technológiai óriások is elbocsátottak már dolgozókat, és többen követhetik a példájukat. A technológiai kiadások eddigi mérsékelt lassulása súlyosabbá válhat. De Powell jelezte, hogy a jegybanki alapkamat 5% közelében fog tetőzni, ami december után valószínűleg csak 50 bázispontos emelkedést hagy a Fed-nek. És minél tovább menekül a gazdaság a tartós visszaesés elől, annál nagyobbak a remények, hogy a Fed sikerül egy történelmileg megfoghatatlan megoldást kialakítani.sima landolás."

Momo, FOMO és karrierkockázat

A piac fellendülése az október közepi mélypontról rengeteg rövid távú lendületet ad a részvényeknek. Míg a Dow az élen járt, az S&P 500 visszaszerezte 200 napos mozgóátlagát, amely egy széles körben figyelt trendindikátor, amely korlátozta az index augusztusi fellendülését. Ha az S&P képes fenntartani és december végére meghosszabbítani az e heti kitörést, több piaci szereplőt is meggyőzhet arról, hogy a 2022-es medvepiac véget ért.

Ez a rövid távú lendület dilemma elé állítja az alapkezelőket, akik közül sokan nehéz évet éltek át. A medvepiacon pénzvesztés az a fajta dolog, ami bárkivel megtörténhet. Ha valaki alulteljesíti a versenytársakat, mert nem lovagolta meg elég keményen az év végi rallyt, az erősebb bónuszt és karrierkockázatot jelent. A lakossági befektetők attól is félhetnek, hogy lázba hoznak, ha a piaci nyereség folytatódik.

Globális viharfelhők felemelése

A világgazdaságot és a részvénypiacokat fenyegető legfontosabb kockázatok közé tartozik idén az európai és kínai növekedés meredek lelassulása. Az európai gazdaságokat felkavarta az ukrajnai orosz inváziót követően a kontinensen tapasztalható energia- és villamosenergia-árak megugrása. Kína növekedési üteme drámaian lelassult idén, mivel a pekingi kormány elhúzódó és széles körben elterjedt zárlatokat rendelt el a COVID-19 terjedésének korlátozása érdekében.

Most új remény van mindkét fronton. Európa legyőzte történelmi függőségét az orosz földgáztól, és megpróbálta korlátozni a villamosenergia-piaci zavarokat. Noha a kontinens várhatóan jövőre is recessziót fog szenvedni, a legújabb növekedési mutatók szerint a visszaesés nem bizonyul olyan súlyosnak, mint ahogyan korábban féltek.

Mindeközben Kína kilépési stratégiát keresett a zéró COVID-politikájából, még azelőtt, hogy a szigorú karantén a múlt héten széles körű néptüntetések középpontjába került volna. A tüntetések nyomán úgy tűnik, hogy ezek az erőfeszítések felgyorsultak.

Míg az európai rugalmasság és a kínai gondolkodásmód megváltoztatása nem szünteti meg a további kamatemelésekből, recesszióból és a folytatódó orosz agresszióból fakadó kockázatokat, korlátozza a negatív oldalakat. Ezenkívül a történelmileg erős dollár veszített fényéből az elmúlt hónapban, csökkentve a külföldön tapasztalható inflációs nyomást.

A fejlett külpiacok novemberben felülmúlták az S&P 500 indexet. Az Egyesült Államokban az ipari, anyag- és pénzügyi részvények vezették a közelmúltbeli piaci nyereséget. Ezek nem olyan szektorok, amelyeket az ember a recesszió előtt vásárol meg.

A hangulat továbbra is visszafogott

Az új havi kiadás a Investopedia befektetői felmérés azt mutatja, hogy az olvasók lassan a részvények felé melegednek a fokozott kockázatkerülés hátterében. Ugyanez a tendencia a szakmai befektetők körében is megfigyelhető. Különféle felmérések azt mutatják, hogy a legtöbb piaci szereplő továbbra is szkeptikus a közelmúltbeli piaci nyereségek fennmaradását illetően, ami bőven lehetőséget biztosít a részvények további emelkedésére, ha ez a hangulat megváltozik.

Alsó vonal

A fentiek egyike sem garantálja, hogy a medvepiac már történelem. A korábbi kamatemelések késleltetett hatásai továbbra is a folyamatos növekedés elsődleges kockázatát jelentik. A fogyasztói és üzleti költekezést megalapozó alapok azonban egyelőre érvényben maradnak, miközben sok befektető továbbra is diszkontálja a közelmúltbeli emelkedést. Ez egy elfogadható recept a további tőzsdei nyereségekhez rövid távon.