Kína hatása a jüan leértékelésében 2015 -ben

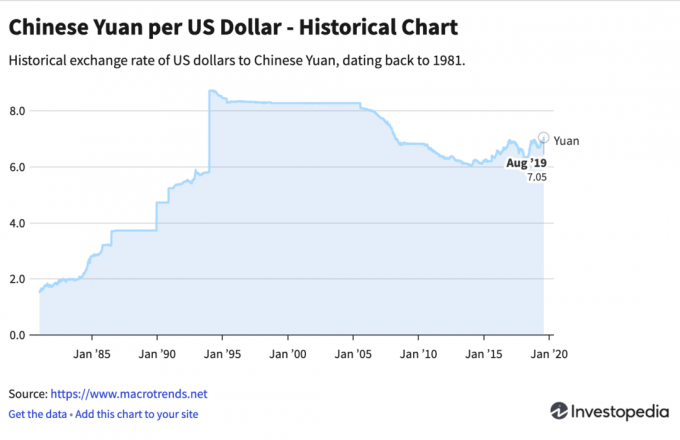

2015. augusztus 11 -én a Kínai Népi Bank (PBOC) három egymást követő leértékeléssel lepte meg a piacokat Kínai jüan renminbi (CNY), 3% -kal megdöntve az értékét. 2005 óta Kína devizája 33% -ot erősödött az amerikai dollárral szemben.

Az első leértékelés 20 év legjelentősebb csökkenését jelentette. A lépés váratlan volt, és sokan úgy gondolták, hogy Kína kétségbeesett kísérlete volt az export fellendítésére egy olyan gazdaság támogatása érdekében, amely évtizedek óta a leglassabb ütemben növekedett. A PBOC azonban azt állította, hogy a leértékelés része volt annak a reformnak, amely a piacorientáltabb gazdaság felé mozdult el. A lépésnek jelentős következményei voltak világszerte.

Kulcsos elvitel

- Az amerikai dollárral szembeni évtizedes folyamatos felértékelődés után a befektetők megszokták a jüan stabilitását és erősödő erejét.

- Hszi Csin-ping kínai elnök ígéretet tett a kormány elkötelezettsége mellett, hogy Kína gazdaságát piacorientáltabb irányba reformálja, mióta 2013 márciusában hivatalba lépett.

- Az IMF válasza ellenére sokan kételkedtek Kína elkötelezettségében a szabadpiaci értékek mellett, azzal érvelve, hogy az új árfolyam-politika még mindig egy irányított lebegéshez hasonlít.

- A deviza leértékelésének az Egyesült Államokkal fenntartott kapcsolatokra gyakorolt negatív hatása hozzájárult ahhoz is, hogy 2019 -ben és 2020 elején Kínát rövid időre valuta -manipulátornak minősítették.

Meglepett piacok

Az amerikai dollárral szembeni évtizedes folyamatos felértékelődés után a befektetők megszokták a jüan stabilitását és erősödő erejét. A csökkenés, amely a következő két napban 4% -ot tett ki, a tőzsdei mérce szerint kicsi volt. Azonban sok spekuláns devizában (forex) a piacok nagy mennyiséget használnak tőkeáttétel.

Automatikus stop-loss parancsok az egyik legjobb módja a tőkeáttételes devizakereskedőknek, hogy megvédjék magukat a hirtelen politikai változásoktól.

Az Egyesült Államok, Európa és Latin -Amerika részvénypiacai is visszaestek a jüan leértékelődése nyomán. A legtöbb deviza is felcsavarodott. Egyesek azzal érveltek, hogy a lépés kísérletet jelent az export vonzóbbá tételére, még akkor is, ha a kínai gazdaság bővülése lelassult. A PBOC azonban jelezte más tényezők motiválták a leértékelődést.

Hatás az IMF -re

Hszi Csin-ping kínai elnök ígéretet tett a kormány elkötelezettségére Kína gazdaságának piacorientáltabb reformja iránt, amikor 2013 márciusában hivatalba lépett. Ez hihetőbbé tette a POBC azon állítását, miszerint a leértékelés célja az volt, hogy lehetővé tegye a piac számára, hogy jobban befolyásolja a jüan értékének meghatározását.

A leértékelési bejelentés a PBOC hivatalos nyilatkozataival érkezett, amelyek ennek az "egyszeri" eredménynek a következményei értékcsökkenés "," a "jüan központi paritási rátája szorosabban igazodik az előző napi záróponthoz árak. "Továbbá célja az volt, hogy „nagyobb szerepet kapjon a piacok a renminbi árfolyam meghatározásában azzal a céllal, hogy lehetővé tegye a mélyebb valutareformot”.

Ekkor Eswar Prasad, a Cornell Egyetem professzora jelezte, hogy ez a lépés összhangban van Kína „lassú, de állandó” piacorientált reformjaival is.A valuta leértékelése volt az egyik monetáris politikai eszköz, amelyet a PBOC 2015 -ben alkalmazott, beleértve a kamatcsökkentést és a szigorúbb pénzügyi piacszabályozást.

Volt egy másik indítéka is annak, hogy Kína úgy döntött, hogy leértékeli a jüant - Kína elhatározása, hogy bekerül a Nemzetközi Valutaalap(IMF) különleges lehívási jogai (SDR) tartalék devizák kosara. Az SDR egy nemzetközi tartalékeszköz, amelyet az IMF tagjai belföldi valuta vásárlására használhatnak a devizapiacon az árfolyamok fenntartása érdekében. Az IMF ötévente újraértékeli SDR -kosárának devizaösszetételét. 2010 -ben a jüant elutasították azon az alapon, hogy nem szabadon használható. Az IMF üdvözölte a leértékelődést, ösztönözve azt az állítást, hogy a piacorientált reformok jegyében történt. Következésképpen a jüan 2016 -ban az SDR részévé vált.

A kosárban a kínai renminbi súlya 10,92%volt, ami több, mint a súlya Japán jen (JPY) és Egyesült Királyság font sterling (GBP), 8,33%, illetve 8,09%.Az IMF -től felvett pénzeszközök aránya az SDR kamatlábától függ. Mivel a devizaárfolyamok és a kamatlábak összekapcsolódnak, az IMF -től származó kölcsönök költségei tagországai számára most részben Kína kamatától és árfolyamától függenek.

Szkeptikus nézetek

Az IMF válasza ellenére sokan kételkedtek Kína elkötelezettségében a szabadpiaci értékek mellett, azzal érvelve, hogy az új árfolyam-politika még mindig egy kezelt úszó. Néhányan azzal vádolták, hogy a leértékelés csak egy újabb beavatkozás, és a jüan értékét továbbra is szorosan figyelemmel kíséri és kezeli a PBOC.

Ezenkívül a leértékelés néhány nappal azután következett be, hogy az adatok azt mutatták, hogy Kína exportja erőteljesen csökkent - 2015 júliusában 8,3% -kal csökkent az előző évhez képest. Ez bizonyítékot szolgáltatott arra nézve, hogy a kormány csökkentette a kamatlábakat és a költségvetési ösztönzőket nem volt olyan hatékony, mint remélték. Így a szkeptikusok elutasították a piacorientált reform indoklását. Ehelyett a leértékelést kétségbeesett kísérletként értelmezték Kína ösztönzésére lassú gazdaság és nehogy tovább csökkenjen az export.

Kína gazdasága nagymértékben függ az exportált áruitól. Az ázsiai óriás a valuta leértékelésével csökkentette exportja árát, és versenyelőnyt szerzett a nemzetközi piacokon. A gyengébb valuta miatt Kína importja is drágább lett, így ösztönözve a helyettesítő termékek hazai előállítását a hazai vállalatok megsegítésére.

Az amerikai kormány különösen fel volt háborodva, mert sok amerikai politikus évek óta azt állította, hogy Kína mesterségesen alacsonyan tartotta devizáját az amerikai exportőrök kárára. Egyesek úgy vélték, hogy Kína leértékelése a jüanban csak a valutaháború kezdete, amely növelheti a kereskedelmi feszültségeket.

Összhangban a piaci alapokkal

Bár az alacsonyabb értékű jüan némi versenyelőnyt biztosítana Kínának, a kereskedelem szempontjából ez a lépés nem volt teljesen ellentétes a piaci alapokkal.

Az elmúlt 20 évben a jüan erősödött szinte minden más fontos valutához képest, beleértve az amerikai dollárt is. Lényegében Kína politikája lehetővé tette a piac számára, hogy meghatározza a jüan mozgásának irányát, miközben korlátozta a felértékelődési ütemet. Kína gazdasága azonban jelentősen lelassult a leértékelés előtti években. Másrészt az amerikai gazdaság javult. A jüan értékének folyamatos emelkedése már nem igazodik a piaci alapokhoz.

A piaci alapok megértése egyértelművé teszi, hogy a PBOC által végzett kis leértékelés szükséges kiigazítás volt, nem pedig a koldus-szomszédod az árfolyam manipulálása. Míg sok amerikai politikus morgott, Kína valójában azt tette, amit az Egyesült Államok már évek óta arra késztetett - hagyja, hogy a piac határozza meg a jüan értékét. Míg a jüan értékének csökkenése a legnagyobb volt az elmúlt két évtizedben, a deviza továbbra is erősebb maradt, mint az előző évben, kereskedelmi súlyokkal kifejezve.

Hatás a globális kereskedelmi piacokra

A valuta leértékelése nem újdonság. Az Európai Uniótól a fejlődő országokig sok ország rendszeresen leértékelte devizáját, hogy segítse a gazdaságot. Kína leértékelése azonban problémás lehet a globális gazdaság számára. Tekintettel arra, hogy Kína a a világ legnagyobb exportőre és második legnagyobb gazdasága, minden olyan változás, amelyet egy ilyen nagy szervezet a makrogazdasági környezetben végrehajt, jelentős következményekkel jár.

Mivel a kínai áruk olcsóbbá váltak, sok kis- és közepes méretű exportvezérelt gazdaságban csökkenhet a kereskedelmi bevétel. Ha ezek a nemzetek eladósodtak, és nagymértékben függnek az exporttól, gazdaságuk szenvedhet. Például Vietnam, Banglades és Indonézia nagyban támaszkodik lábbeli- és textilexportjára. Ezek az országok szenvedhetnek, ha Kína leértékelődése miatt a globális piacon olcsóbbá válik az áru.

Hatás Indiára

A Indiai gazdaság, egy gyengébb kínai valuta számos következménnyel járt. Kína azon döntése következtében, hogy hagyja, hogy a jüan essen a dollárral szemben, a dollár iránti kereslet világszerte megugrott. Ide tartozott India is, ahol a befektetők vásároltak a zöldhátúak biztonság a rúpia rovására. Az indiai valuta azonnal kétéves mélypontra zuhant a dollárral szemben, és 2015 második felében is alacsony maradt. A nagyobb veszély feltörekvő piaci A jüan leértékelődése miatti kockázat fokozott volatilitáshoz vezetett az indiai kötvénypiacokon, ami további gyengeséget váltott ki a rúpiában.

Általában a csökkenő rúpia segítene a hazai indiai gyártóknak azzal, hogy termékeiket megfizethetőbbé teszik a nemzetközi vásárlók számára. A gyengébb jüan és a lassuló kínai kereslet összefüggésében azonban egy versenyképesebb rúpia valószínűleg nem ellensúlyozza a gyengébb keresletet.

Emellett Kína és India számos iparágban versenyez, beleértve a textíliákat, ruházatot, vegyszereket és fémeket. A gyengébb jüan nagyobb versenyt és alacsonyabb szintet jelentett margó indiai exportőrök számára. Ez azt is jelentette, hogy a kínai gyártók az árukat az indiai piacra dobhatják, ezáltal alulmúlva a hazai gyártókat. India már 2008 -tól 2009 -ig és 2014 és 2015 között közel kétszeresére látta kereskedelmi hiányát Kínával.

A világ legnagyobb energiafogyasztójaként Kína jelentős szerepet játszik ebben nyersolaj árazott. A PBOC döntése a jüan leértékeléséről azt jelezte a befektetőknek, hogy az áru iránti kínai kereslet, amely már lassult, tovább fog csökkenni. A globális benchmark Brent nyers több mint 20% -ot esett, miután Kína augusztus közepén leértékelte devizáját.

India esetében az olajárak minden 1 dolláros csökkenése 1 milliárd dolláros csökkenést eredményezett az ország olajimportjában, amely 139 milliárd dollár volt pénzügyi év 2015. Másrészt a csökkenő nyersanyagárak sokkal nehezebbé tették az indiai termelők versenyképességének megőrzését.

Valuta manipuláció díjai

A kínai jüan 2015 és 2019 között általában leértékelődött az amerikai dollárral szemben, ami pénzmozgás vádjához vezetett. Az amerikai pénzügyminisztérium hivatalosan Kínát valuta -manipulátornak nevezte 2019. augusztus 5 -én. 1984 óta ez volt az első alkalom, hogy az Egyesült Államok ezt megtette. Az USA azonban 2020 elején feloldotta a valuta -manipulátor címkét. Az akkori USA szerint Steven Mnuchin pénzügyminiszter: „Kína végrehajtható kötelezettségvállalásokat tett, hogy tartózkodik a versenyképes leértékeléstől, miközben előmozdítja az átláthatóságot és az elszámoltathatóságot.”

Alsó vonal

Kína fő indoka a jüan leértékelésére 2015 -ben az amerikai dollár emelkedése volt. Egyéb okok között szerepelt az ország azon vágya, hogy a belföldi fogyasztás és a szolgáltatásalapú gazdaság felé forduljon. Míg a további leértékelődéstől való félelmek a nemzetközi befektetési színtéren még egy évig folytatódtak, ezek elhalványultak, mivel Kína gazdasága és devizatartalékai 2017 -ben erősödtek. A deviza leértékelésének az Egyesült Államokkal fenntartott kapcsolatokra gyakorolt negatív hatása hozzájárult ahhoz is, hogy 2019 -ben és 2020 elején Kínát rövid időre valuta -manipulátornak minősítették.